外资机构向来被市场称为聪明钱。

最近财通证券的一份研究报告显示,近3年外资持股市值减少8000亿元,主要来自于股价的调整,整体仍流入约1300亿元。具体来看,外资持仓的结构也发生了变化,电新取代食饮成为第一大重仓行业。

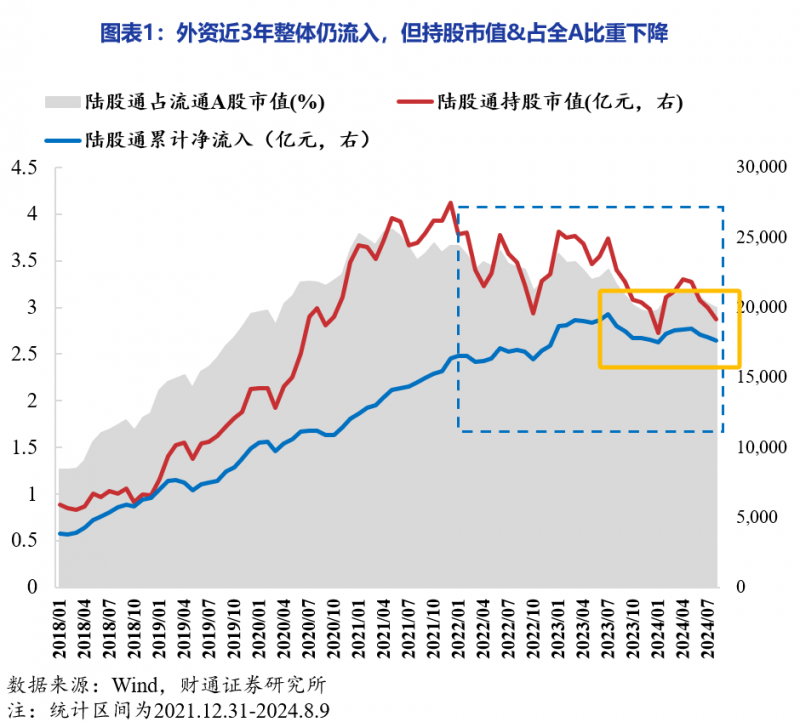

近3年外资持股市值下降8000亿元

财通证券策略团队最新研究报告显示,自2021年12月31日至2024年8月9日,北向资金持股市值较2021年高点的2.7万亿元左右减少约8300亿元,但主要归因于2021年12月以来的股指大幅下跌。不过从资金流向来看,北向资金近3年内仍净流入1287亿元。

Wind数据显示,自2014年至2023年的10年内,北向资金历年都呈净流入状态,并在2021年达到高点。有基金人士向记者指出,北向资金最近三年确实整体是净流入,需要注意的是最近一年是净流出的。

数据进一步显示,截至8月15日,北向资金2024年以来则是微幅净流出0.04亿元。同时,近三个月北向资金净流出600多亿元,近半年则是净流出60多亿元。

对此,该报告研究指出,受到美元走强的阶段性影响,自2023年7月以来,外资流出1000多亿。结构上看,主要为主动型外资全球资产配置层面的调整更多一些,被动资金仍较为稳定。

沪上某基金公司投研人士指出,自2018至2021年间,外资是净流入且金额也在不断上升。不过,2022年以来则是逐渐减弱,而这跟近几年流入A股资金类型发生了变化有关。

国信证券策略团队研究认为,近年来外资在A股的净流入中角色演变为边际定价权。在外资定价权上,被动型外资逐步替代主动型外资成为主力。被动型外资的投资期限较长,对长期收益率更敏感,而国内经济在从数量向质量跃进的过程中,经历了长期的利率下行和ROE中枢的波动回落,这对于主动投资型外资影响较高,但对被动型外资的驱动偏弱。

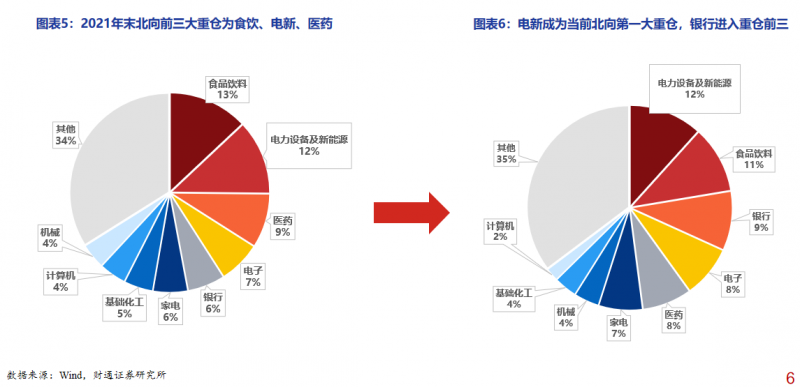

电新成外资头号重仓行业

与此同时,该报告研究显示,近3年外资主流入新能源、TMT赛道,且流入方向与基金重仓有较高重合度,约40%流入主动偏股型基金重仓前100个股。从超配视角来看,近3年主要加仓新能源链、TMT。

具体来看,2021年底,食品饮料、电力设备及新能源、医药为外资配置的三大行业,其占比分别为13%、12%、9%。而截至2024年8月9日,外资配置的行业前三则是变为了电力设备及新能源、食品饮料以及银行,其配置比例为12%、11%、9%。从外资持仓结构来看,电新取代食成为第一大重仓行业,银行、电子占比分别提升3个百分点、1个百分点。

从持股和配置的行业特征上看,外资当前绝对仓位仍然集中在消费类股票,家用电器、休闲服务和食品饮料等偏消费类的行业仍然是外资持股中绝对占比最高的板块;但从趋势上看,外资对于中国制造业的配置迅速提升,今年北向资金中有过半净买入都流向中游制造业,电气设备板块中宁德时代从2020年末的第九大外资重仓股跃升为2021年的第二大重仓股。

事实上,有着“聪明钱”称号的外资,其在A股市场的投资偏好也有深刻的印象,比如更加偏好具有稳定增长潜力、行业龙头地位以及良好盈利能力的公司,尤其是消费和金融行业的企业。

不过,从近一年来看,外资加仓的方向则是AI中的半导体、算力+红利中的电力、银行。报告显示,从超配比例看,近1年外资行业配置中电子、电力及公用事业、银行提升居前。从细分行业看,AI相关的半导体、通信设备、计算机设备,红利相关的发电及电网、区域性银行等超配比例提升居前。从新进北向重仓TOP30个股来看,同样为AI+(中际旭创、韦尔股份等)+红利(工商银行、农业银行、中国石油等)居多。

此前国信证券策略团队研究发现,外资对A股的行业偏好随着产业政策和主题进化,经历了大消费、医药生物和产业升级的转变。2016年-2018年间我国经济发展较快,内需增长带动消费品行情,外资流入消费板块;2018年-2020年间,贸易摩擦拖累三驾马车中的出口,金融因素承担了逆周期调节的功能,随后在新冠侵袭全球的扰动,以及国家大基金项目的影响下,科技、医药生物板块后来居上;2020年-2022年间,在产业进步和绿色化、数字化导向下,外资开始布局工业升级板块;2023 年至今,随着经济的复苏和全球科技共振,以及国内对金融体系的强力改革,外资对周期、成长、金融板块开始轮动布局。

编辑/樊宏伟