最新数据显示,美国一季度GDP低于预期,同时PCE通胀高于预期。

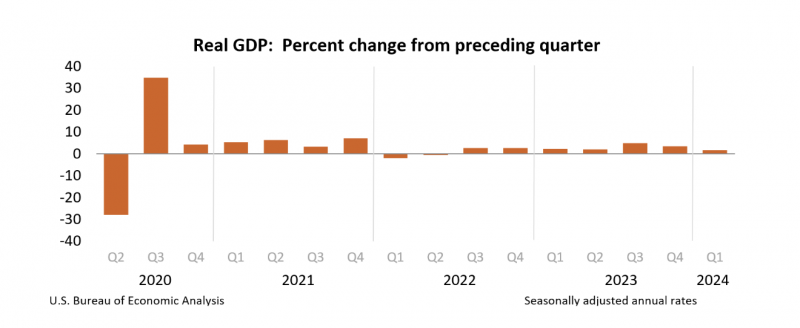

当地时间4月25日,美国商务部官网披露,根据预估,2024年第一季度美国实际国内生产总值(GDP)经季调环比年化增长率为1.6%,增幅较去年第四季度3.4%的数值明显收窄。此前市场预计,美国第一季度GDP增长将为2.5%。

图片来自美国商务部官网

报告显示,美国第一季度GDP增长主要反映了消费者支出和住房投资的增加,同时被库存投资的减少所抵消。此外,作为GDP计算项的进口有所增加。

报告还提及,美国第一季度总体个人消费支出(PCE)价格指数年化环比上升3.4%,而去年第四季度为1.8%。剔除食品和能源价格后,核心个人消费支出价格指数上升3.7%,前值为2.0%。

当地时间4月26日,美国商务部官网披露,美国3月份总体个人消费支出(PCE)价格指数环比上升0.3%,同比上升2.7%,超出2.6%的市场预期。剔除食品和能源后,核心个人消费支出价格指数环比上升0.3%,同比上升2.8%,高于2.7%的市场预期。

上海交通大学上海高级金融学院教授、美联储前高级经济学家胡捷向澎湃新闻(www.thepaper.cn)表示,美国一季度GDP增速变缓是利率高企必然导致的结果。“我之前预测2024年美国GDP增长应该在1%附近,远低于去年的2.5%。现在看到的增速下降大概率只是开始,预期后续还会下降。”

胡捷认为,近期发布的美国PCE通胀率高于预期,主要有两个因素导致:一是住房供给实际短缺导致的房租水平持续飙升,二是工资水平增长率的黏性仍强。

瑞士百达财富管理美国高级经济师崔晓向澎湃新闻分析称,相对于预期,美国第一季度GDP部分意外的下行是由净出口推动的,净出口使整体增长大幅减少了0.9%。拖累经济增长的原因是出口放缓和进口强劲,这表明美国国内需求强劲。消费增长也略弱于预期,从3.3%放缓至2.5%(普遍预期为3.0%)。然而,商品支出方面全面放缓,这是6个季度以来首次出现的情况。此外,服务业消费增长势头强劲。

近期数据是否指向美国滞胀风险增加?

基于美国一季度GDP低于预期,PCE通胀却高于预期,有市场人士担忧美国滞胀风险增加。

“我不认为会进入滞胀。”胡捷认为,随着时间的推移,高利率对于需求的压制最终将导致价格增速的放缓,也就是说通胀不会在当前水平持续震荡,而GDP增速大概率不会进入负区间。这意味着,美国经济不会显著滞,也不会持续胀。

东方金诚研究发展部高级副总监白雪向澎湃新闻分析称,一季度GDP和通胀数据表明美国当前并非“滞胀”,而更多呈现出“有胀无滞”这一特征。

白雪指出,一方面,美国一季度核心经济动能依然稳健,并未呈现出“滞”的迹象。

从绝对数值来看,一季度美国实际GDP折年同比增速为3.0%,而此前三个季度分别为3.1%、2.9%、2.4%,远未达到“滞”的程度。

从结构来看,一季度GDP主要受到进口高增拖累,净出口拉低GDP约0.9个百分点,是GDP最大的拖累项。此外,库存变动拖累GDP约0.4个百分点。然而,反映实际内需的“核心GDP”即消费+固定资产投资(剔除进出口、库存变动和政府开支后)环比折年率为3.1%,仅比前一季度的3.3%小幅回落;其中消费仍然增长2.5%,增速仍然处于较高水平。这表明,美国核心经济动能依然稳健。此外,历史规律来看,一季度美国GDP环比折年率往往为全年低点,主要是由于私人消费和存货往往在一季度出现季节性回落,背后反映了节日、天气等因素。

另一方面,美国一季度核心PCE明显超预期上行,“胀”的特征较为明显。白雪认为,这才是市场最为担忧的问题。一季度核心PCE环比折年率较上一季度反弹1.7个百分点至3.7%,其中商品价格指数环比下跌0.5%,维持通缩趋势,但服务环比折年率为5.4%,较上一季度大幅上行2个百分点,凸显服务通胀黏性仍然较高。综合而言,一季度PCE总量数据已经确定且高于预期,凸显出“胀”的特征。

崔晓认为,总体而言,尽管受到货币政策约束,美国经济仍在稳步增长。与此同时,通胀有可能停滞不前,陷入比之前预期更高的水平。强劲的国内需求和向上修正的通胀表明,美联储将在政策调整方面采取更加耐心的态度。

美国通胀多次超预期,美联储货币政策将有何走向?

近几个月以来,美国通胀多次超预期,通胀方面表现出一定韧性。

胡捷分析称,目前看上述通胀问题,主要是由于疫情三年期间美国财政部大规模补贴导致消费者和中小企业手中现金相对充裕,高利率未能通过借贷成本的高企压制其对商品和服务的需求。不过,这个效应已经进入尾声,高利率对经济的抑制作用正在显现。未来经济增速会放缓,通胀率也会进一步下降。

白雪指出,从近期几个月的通胀数据来看,服务通胀黏性较强,是推动整体通胀超预期的主要原因。而服务通胀的黏性主要源于以下几点:一是劳动力市场偏强,当前劳动力市场未出现明显降温,失业率处于历史较低区间,居民薪资增速支撑了私人消费。在美国消费需求明显从商品转向服务的背景下,服务消费支出维持较强韧性;二是美国一季度资本市场表现良好,支撑金融服务与保险价格;三是一季度住房市场回暖推动住房通胀下行缓慢。不过,PCE价格同比逐步回落的整体趋势尚未改变,2月为2.8%,此前三个月分别为3.4%、3.2%、2.9%。3月PCE数据也呈现一定的黏性。

另一方面值得关注的是,5月初将迎来美联储最新的议息决议。

“在美国经济、通胀均维持超预期韧性的情况下,我们认为上半年已基本没有加息的动机和可能性。”白雪分析称,考虑到此前公布的通胀率已出现全面反弹,5月议息会议结果已经没有悬念,即美联储将继续维持利率不变。一季度GDP和PCE通胀数据公布后,经济韧性将进一步提高美联储未来的降息门槛,这意味着美联储降息时点将进一步后延。事实上,当前市场普遍预期,美联储降息可能要等到9月之后,一些美联储官员甚至在讨论加息的可能性。

胡捷表示,近期GDP增速有所下降,但仍在不错的正区间,且通胀率震荡不下,甚至或有反弹,因此判断美联储仍将维持利率不变。按目前趋势推断,9月之前降息的概率不大。

崔晓认为,在下周的联邦公开市场委员会上,预计美联储将采取鹰派立场。美联储主席鲍威尔将暗示,数据提示降息时间会在晚些时候,并且降息次数会减少。“我们预计,通胀逐渐放缓和需求适度放缓将促使美联储在今年两次降息,但倾向于晚些时候降息和更少的降息次数。今年加息的门槛将很高。如果鲍威尔下周对这一举措(更晚和更少次数的降息)的态度更加开放,那将迎来一个鹰派的结局。”

编辑/樊宏伟