本周国际市场风云变幻,英伟达业绩爆表提振市场信心,美联储会议纪要则打压了短期降息前景。

美股企稳反弹,道指周涨1.30%,纳指周涨1.40%,标普500指数上涨1.66%。欧洲三大股指涨跌互现,英国富时100指数周跌0.07%,德国DAX 30指数周涨1.76%,法国CAC 40指数周涨2.56%。

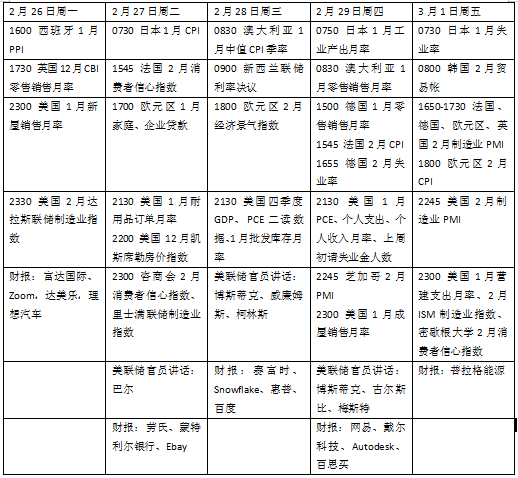

下周看点颇多,美国、日本和欧元区将公布最新通胀报告,或将影响未来货币政策路径走向。新西兰联储将召开议息会议,可能重申强硬立场。财报季进入尾声阶段,零售商和热门中概股业绩值得关注。

PCE或扰动美联储降息预期

美联储1月政策会议纪要显示,官员们普遍对过早降息的政策风险持担忧态度,这也在过去一周美联储官员最新表态中得到了证实。 本周多位FOMC票委将继续发表例行讲话,持续关注政策前景的最新线索。

数据方面,下周最大焦点将是1月个人消费支出物价指数(PCE)。作为美联储最关注的通胀指标之一,美国去年12月核心PCE已经回落至2.9%,距离中长期目标越来越近。

然而在近期公布的1月CPI和PPI数据意外超预期后,美联储政策转向时间的前景被进一步推迟。机构预测,上月PCE同比增长2.6%,核心PCE增长2.8%,尽管环比增速可能有所加快。如果最新数据好于预期,将进一步冲击市场对6月份的降息的信心,引发风险偏好的波动。

除了通胀以外,本周美国将公布最新房地产销售数据,随着抵押贷款利率从去年高位回落,新屋和成屋销售能否持续改善值得关注。美国去年四季度GDP二读数据将揭晓,预计与初值3.3%相比变动有限,可留意消费支出等关键项目的修正情况。与此同时,美国1月耐用品订单月率,2月ISM制造业指数的表现将反映制造业能否逐步摆脱困境。

财报季临近尾声,下周值得关注的企业包括Zoom、赛富时、Snowflake、惠普,零售商劳氏、Ebay和百思买等。中概股百度、网易、理想汽车也将发布最新业绩。

原油与黄金

国际油价近三周首次下跌,美联储打压降息预期,引发了人们对经济和石油需求的担忧,而美国石油钻井平台数量上升也加剧了外界对产量上升的预期。WTI原油近月合约周跌2.51%,报76.49美元/桶,布伦特原油近月合约周跌2.22%,报81.62美元/桶,

ActivTrades高级分析师伊万格丽斯塔(Ricardo Evangelista)在报告中表示,强劲的数据为美联储长期维持其限制性货币政策提供了更大的回旋余地。这一动态限制了经济增长,并表明未来石油需求减少,导致价格下跌。“尽管如此,由于中东持续的地缘政治动荡引发的供应方面的担忧,下行空间仍然有限。”他表示。

美国钻探业务增加表明,本已创纪录的国内产量有可能进一步增长。贝克休斯公司报告称,本周美国石油钻井平台数量增加了6个,达到503个。SPI资产管理公司管理合伙人因尼斯(Stephen Innes)认为,影响石油市场的因素包括美国宏观经济形势、欧佩克的备用产能担忧、美国石油产量上升与欧佩克的合规性,以及中东持续的地缘政治紧张局势,“对库存增加、通胀率上升和美国经济指标令人失望的担忧限制了油价和整体风险情绪”。

受美元走软和中东紧张局势升级带来的安全需求提振,国际金价结束近期调整。纽约商品交易所2月交割的COMEX黄金期货周涨1.35%,报2038.60美元/盎司。

美元指数迎来近两个月来的首次周跌幅,因为投资者在最近的反弹中稍作喘息。RJO Futures高级市场策略师哈勃科恩(Bob Haberkorn)表示:“金价上涨主要是因为美元有所走弱。目前贵金属市场的走势很微妙,但尽管利率如此之高,仍有大量避险买盘。”

欧洲2月通胀能否降温

数据显示,上季度欧元区谈判薪资涨幅从三季度创纪录的4.7%小幅回落到4.5%。消费者收入增长被认为是通胀潜在的推手,因此市场交易员加大对欧洲央行今年降息次数的押注。

欧洲央行行长拉加德23日表示,相对温和的第四季度工资增长数据令人鼓舞,但还不足以让欧洲央行相信通胀已经被击败。“(央行)理事会需要更加相信,我们正在观察的反通胀进程将是可持续的,并将使我们达到2%的中期目标。”拉加德补充道,将于5月公布的第一季度谈判薪资数据对欧洲央行尤为重要。

欧洲央行的下一次政策会议将于3月7日召开。欧元区的通货膨胀压力比美国要小,这主要归功于经济的疲软。1月份整体通胀率同比下降至2.8%,2月的快速估计将于周五公布,如果进一步下跌,可能为政策制定者夏季正式降息铺平了道路。

英国央行行长贝利本周表示,看到了英国经济好转的明显迹象。“我们认为经济实际上已经显示出明显的好转迹象。”他对议会财政委员会的议员们强调,很少有报道英国有充分就业的事实,这与经济衰退的头条新闻形成了鲜明对比。

高盛将英国央行首次降息从5月调整至6月,理由是劳动力市场具有弹性,工资增长压力越来越大,经济放缓可能不足以促使英格兰银行迅速采取行动降息,“考虑到工资增长和潜在服务业通胀的持续黏性,我们认为英国央行最终在开始降息之前等待更长时间,然后再逐步降息。”

下周看点

(樊志菁)

编辑/田野