1月1日,第三方机构中指院发布报告称,2023年,全国300城住宅用地供求规模同比降幅均在两成以上,其中推出6.1亿平方米,同比下降22.4%;成交4.8亿平方米,同比下降23.1%,绝对规模为近十年最低位,土拍整体低迷态势未改。为提高房企参拍意愿,各地政府不断调整供地结构,带动成交楼面均价同比上涨7.6%。

土地市场复苏缓慢:土地推出和成交规模同比均下降

年内土地市场复苏节奏缓慢。

流拍撤牌方面,全国住宅用地流拍撤牌宗数及流拍撤牌率延续下降趋势。究其原因,一方面是今年多地政府在土地出让前,发布拟出让土地清单供房企提前决策,减小地块流拍可能性;另一方面是继续加大核心区或优质地块力度,提高项目去化确定性。据初步统计,2023年,全国流拍地块数量共计3762宗,撤牌550宗,流拍撤牌率21.8%,较上年下降6.9个百分点,但流拍撤牌率整体仍偏高。

表:2023年各梯队城市住宅用地供求情况

各线城市推出和成交规模同比均下降,三四线城市推出面积降幅最大。推出方面,据初步统计,2023年,一线、二线住宅用地推出面积同比降幅均近两成,三四线城市降幅超20%。成交方面,房企投资仍趋审慎等因素影响下,各线城市成交面积同比下降均在两成左右,土地出让金亦呈不同程度下降。

楼面价方面,受核心区优质地块成交占比提升影响,各线城市均呈现不同程度上涨。一线城市土拍情绪整体较稳,成交楼面均价上涨8.0%,其中北京、上海今年以来多宗地块竞拍至地价上限,而广州、深圳房企竞争程度相对较弱,广州甚至多宗地块流拍。二线城市今年持续推出优质地块,成交楼面均价整体上涨4.1%,10月以来济南、合肥、成都、福州相继有地块竞拍出较高溢价率。三四线城市中,多数城市土地市场低迷,在部分城市如东莞、佛山、常州、盐城等优质地块带动下成交楼面均价结构性上涨7.9%。

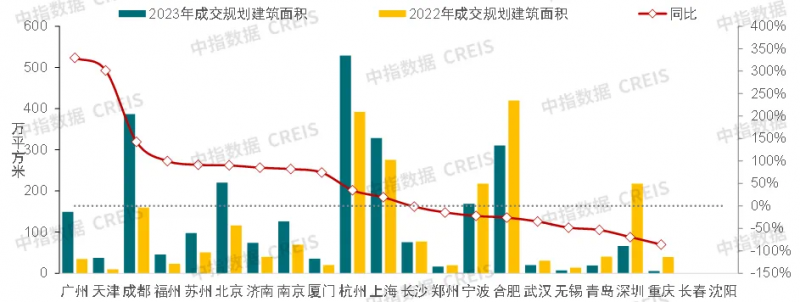

土拍热度方面,2023年在新房销售端修复缓慢影响下,房企拿地力度及策略并未转变。北京、上海、杭州仍是房企拿地重心,多宗地块触顶,杭州、上海地价达上限占比在六成左右;成都、合肥、厦门、广州、宁波等地,房企向优质板块侧重,这些地块普遍竞争激烈,带动城市整体地块达上限占比超三成。天津、苏州、南京、青岛、重庆等地,大多数区域新房销售市场调整压力较大,仅个别地块房企关注度较高。无锡、郑州、沈阳、长春等地,短期土地市场呈低迷态势。

18城取消土地限价,22城土拍结束了连续6个月的下行态势

另外,有报道称,2023年9月底,自然资源部已给各省市自然资源主管部门下发文件,其中包含建议取消土地拍卖中的地价限制等内容。

截至2023年12月末,22个采取土地限价的重点城市中,19城优化地价上限要求,其中18城推出住宅用地不设最高限价(天津部分地块取消地价上限),宁波溢价率上限由15%提升至30%;而北京、上海、深圳仍延续之前限地价规则。

同时,地块销售限价政策亦持续优化。根据中指监测,截至2023年12月19日,22城中南京、成都、福州等3城已明确取消销售限价,杭州部分区域取消限价,合肥、济南、青岛、天津等14城新挂牌宅地文件中对销售限价均未明确设置,而北京、上海、郑州目前仍有销售价格限制要求。

地价上限取消后,优质地块竞拍热度攀升,分化加剧。11月,22城住宅用地成交溢价率为7.2%,较1-10月提升0.8个百分点,整体处于近两年月度中高位,结束了连续6个月的下行态势。

注:高溢价率地块统计口径为按成交溢价率高于10%统计,武汉、济南、杭州、上海部分地块溢价率上限低于10%的,如果触顶成交,则也统计在内

2023年10月30日,济南成交10宗土地中,有3宗溢价率超50%。11月15日,成都成交7宗地中,1宗地溢价率达30%,1宗溢价率17%,其余多底价成交;30日,成都出让5宗地中,天府新区麓湖地块溢价率达61%,其余地块均底价成交。12月12日,杭州出让9宗地中,杭政储出[2023]165号地块成交溢价率达38%;28日,杭州成交6宗地,溢价5宗,杭政储出[2023]180号地块经52轮竞价,成交溢价率达36%。12月29日,广州成功出让3宗地,其中海珠琶洲西区地块成交溢价率达59%。

总体来看,地价上限取消后土地市场呈现出以下特点:一是热点城市的核心地块热度升温,带动整体溢价率上涨,但房企投资布局仍审慎,地王数量有限。二是高溢价土地多为央国企获取,中小房企拿地压力较大。三是土拍分化进一步加剧,非核心地块回温有限。

对于明年,中指院表示,取消地价上限的城市,预计部分核心地块将竞拍出高溢价,但土拍分化仍将延续,非核心区仍会出现底价成交甚至流拍;而北上深有望根据市场变化优化土拍规则,如部分区域取消或提升溢价率上限等。

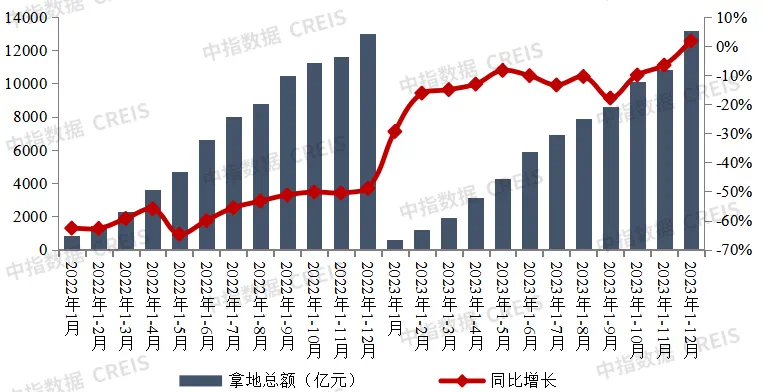

拿地总额同比微增1.7%,增速转正

2023年,TOP100企业拿地总额13195亿元,拿地规模同比微增1.7%,政府年底推地节奏有所加快,带动企业拿地总额增速转正。TOP100门槛值为38亿元,较上年同期下降10亿元。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为42.8%。

图:2022-2023年1-12月TOP100企业拿地总额

拿地企业方面,根据中指统计,2023年,22城集中供地累计拿地金额中,央国企占比49%,较2022年提升12个百分点;地方国资占比26%,较2022年下降16个百分点;民企占比刚过两成,较2022年提升4个百分点。

今年以来,央国企拿地金额占比提升明显,地方国资托底乏力。一方面,2023年地方政府财政压力较大,叠加受2022年10月“财政部严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入,不得巧立名目虚增财政收入,弥补财政收入缺口”影响,地方平台拿地现象减少。另一方面,市场下行期,央国企资金优势凸显,尤其是北京、上海热点城市,央国企拿地金额占比较高;苏州、青岛、合肥央国企拿地占比较上年均提升20个百分点以上。

报告称,2023年土地持续缩量,但优质地块成交规模较去年同期有所增长,预计这些项目入市将对新房销售形成支撑。央国企由于资金实力相对较好,后续拿地金额占比或继续提升,而对于中小房企而言,核心城市拿地压力增加。同时值得注意的是,随着部分地块竞争更加激烈,若企业高溢价拿地,则将导致项目利润压缩,在市场调整期,房企仍需将确定性的销售作为首要考虑因素,优中选优,保证项目安全性。

编辑/樊宏伟