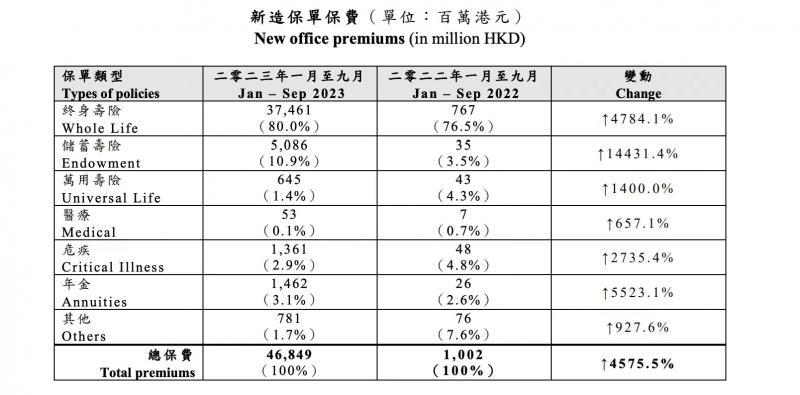

11月30日,香港保监局公布2023年前三季香港保险业的临时统计数字,内地访客的新造业务保费按季下跌32.9%,至150亿港币;但前三季相关保费仍达468亿港币,约占个人业务总额32%。

通过数据看,内地访客在香港买保险的数量再次大幅增加。前三季内地保单的业务总额约占香港保险个人业务总额32%看,该比率虽然比2016最高时的41%有差距,但比2018年时期的15%增加了一倍多。今年前三季内地访客保费达468亿港币,也再历史创新高。

一方面,香港保险公司不断推新产品促销、可转多元货币、高收益率等内容,吸引大批内地访客到香港买保险;一方面10年前购买香港保险的网友吐槽“收益不符合预期”,且因外汇政策等原因缴费、理赔也会各种麻烦。

业内人士提醒,内地消费者在购买香港保险之前,一定要问问自己,香港保险是否符合自己的真实需求?购买前是否已全面了解产品和可能存在的法律风险?

前三季度保费达468亿港币再创新高

赴港投保热度再次升高

11月30日,香港保监局公布2023年前三季香港保险业的临时统计数字,期内毛保费总额达到4286亿港币,较去年同期下跌1%。其中,内地访客的新造业务保费按季下跌32.9%,至150亿港币;但前三季相关保费仍达468亿港币,约占个人业务总额32%。

北京青年报记者注意到,通过数据看,内地访客在香港买保险的数量再次大幅增加。尽管今年第三季度内地访客新保单比二季度下跌32.9%,但今年前三季内地访客保费达468亿港币,也再创历史新高。从前三季内地保单的业务总额约占香港保险个人业务总额32%看,该比率比2016最高时的41%有差距,但比2018年时期的15%增加了一倍多。

促销多、多元货币

香港保险加大内地消费者促销力度

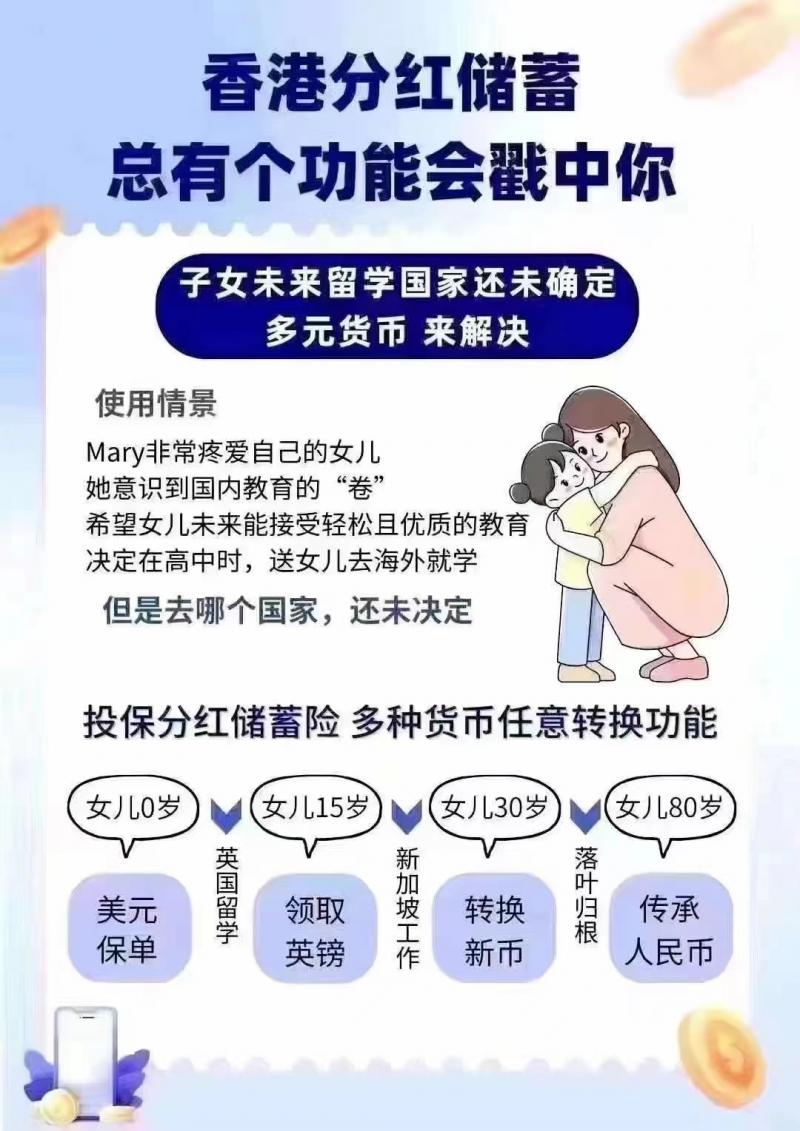

“凡购买某产品5年缴费期的客户,选择预存保费可享受保证优惠年利率5.1%,还有高达24%的保费回馈”;“10万美金*5年缴,通过预存保费+保费回馈,可以最高78%的首年优惠”;“投保分红储蓄险,投入美元保单,子女未来留学时可提取英镑、新加坡币、人民币等多元货币”;“飞香港买保险,一日往返经验分享”……今年以来,香港保险公司推出保费回馈、趸交优惠等促销,内地消费者赴港投保热情升温,在社交平台上不时能看到网友分享赴港投保经验。

负责家庭理财的黄女士年底正发愁手上的现金投到哪里好,理财产品不保本,银行定期存款利率持续走低,朋友圈里几个中介代理一直在演示香港保险的各种优势,令她心动不已。

“年底大家都不想浪费外汇额度,扎堆投保。业绩板都霸屏了。几家银行开户预约周期也变长了,大家提前准备。”一位从业近10年的香港保险经纪人艾女士表示。

艾女士介绍,香港保险公司每月月初或者每个季度之初,会推出最新优惠活动,优惠一般分为两种:一种是保费回赠活动,可以理解为“打折”,即第二年缴保费时有折扣,比如每年要缴5万美元的保费,回赠20%-25%,第二年就只需要缴4万美元;另一种是预缴利息,也就是消费者可以提前预缴后几年的保费,这些保费目前可以享受5%-5.5%的保证利率。

内地保险产品被要求增加透明度

营销受更多监管

与香港保险不同,内地保险产品被监管要求增加透明度,分红实现率、退保损失等关键内容在产品说明书中需用比正文大一号的黑体字披露,险企市场营销时受到更多监管。

2023年,1月4日,原中国银保监会发布《一年期以上人身保险产品信息披露规则》。《规则》明确要求一年期以上人身保险产品均应制定产品说明书,并应当按照保险产品的设计类型,对产品宣传材料、保障水平、利益演示等内容进行详细披露,充分揭示产品的长期属性和各类风险特征,并明示交费方式、退保损失等产品关键内容。此外,《规则》还要求保险公司披露分红实现率指标,并取消高、中、低三档演示利率表述,调低演示利率水平。

终身寿险占半数以上份额

储蓄分红险和重疾险最受内地消费者追捧

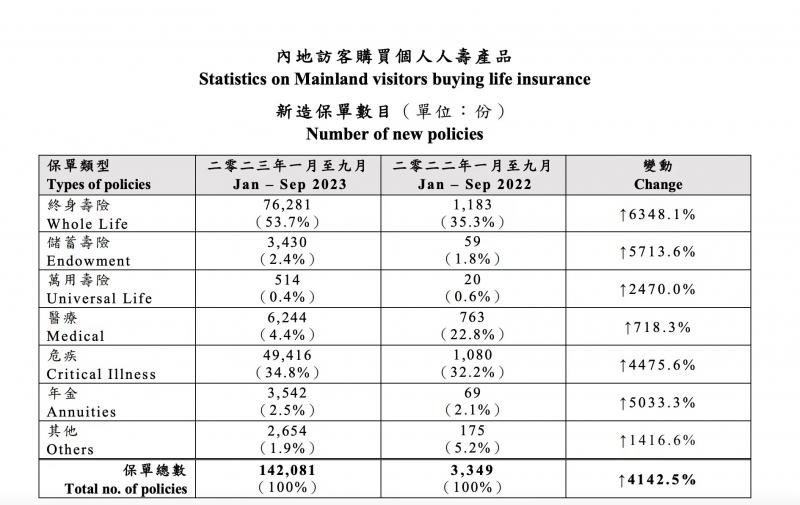

香港保监局数据显示,内地访客客户群组购买的保单中约97%是以非整付方式支付(即非一笔过支付),终身寿险、危疾、医疗保险分别占已发出保单份额的54%、35%、4%。

一位保险经纪人说,储蓄分红险和重疾险最受内地消费者追捧。首先,最重要的原因是香港保险产品预期收益率较高、功能更灵活等优势,成为吸引消费者赴港投保的原因。香港储蓄分红险的预期收益率较高,与内地同类型产品相比,优势较大。以某款较为热门的储蓄分红险产品为例,通过测算,投保后7-8年可以回本,前20年复利达5.41%,100年最高复利7.1%。

此外,香港保险产品支持多币种投保,可进行保单分拆、更换被保险人等,也使得香港保险产品的功能更加灵活。

网友:7%以上的预期收益率

保单年度或需高达百年

向多家港险代理人咨询后,黄女士反复比较了两三轮,最吸引人的是不少香港保险机构声称长期回报率可超过7%,而在内地存款、保险收益率处于下行周期的时候,这一利率似乎颇具诱惑性。

有业内人士分析认为,香港的部分分红险产品预期收益率高于内地,主要与投资时限、投资标的有关。一方面,穿透底层投资来看,港险的投资范围限制较少,会头海外市场债券、股票等,因此预期收益率、演示收益率通常会较高;另一方面,许多港险购买周期及回本周期相对较长,可能获得较高收益。

例如,以香港头部险企的某款多元货币计划产品为例,该款产品需在前5年分批次缴纳保险费用,而保单存续时间越久,保证收益率和预期收益率就越高。如在投保第10年选择退保,则保证收益率利率仅为-3.52%,预期收益率为1.96%;而如果选择在20年退保,保证收益率和预期收益率则分别为0.15%、5.35%;选择在40年退保时候,预期收益率才可突破6%,选择在100年退保时预期收益率可突破7%。

“7%的高额收益是有吸引力的,”她告诉北青报记者,“但是认真读了相关条款发现,香港储蓄险的保证收益占比并不高,高出的部分在非保证红利中体现,这其实是不确定的。实际上,热门储蓄险或终身寿险产品的预期收益率达到6%以上,均需要投保时间达40年;而7%以上的预期收益率,保单的年限则需高达百年。我可能在未来10-20年就需要这笔钱,上百年才能退保,显然不是我所需要的。”

另有一位王女士吐糟说,已经购买的一款香港储蓄分红型产品10年,保证部分是确定的,但是非保障-计划书上的保单价值,包含归原红利和特别红利之和,大概能到当年计划书数据的70%-80%;而且这个数据也不是锁定的,每年都会变动,去年只有50%-60%。可能我当年跨过“千山万水”购买香港保险到期只能和存款利率打个平手。

王女士提到的概念,可以用“分红实现率”来衡量,即指定时间内保单实际非保证收益的履行情况,即实际分红金额与购买保险产品时建议书对应的非保证金额的比率。例如,某款分红险建议书演示称,保单分红金额中非保证收益为1000元,而实际分红为700元,则该保单某年的分红实现率为70%。北青报记者注意到,香港保险企业的官网中有“分红计划/股东全资分红计划的过往表现”披露,点击网页可看到每款产品的分红实现率不尽相同,最好的产品可达到118%,也有只有50%,也就是演示的最高利率最终被腰斩,甚至可能不及银行存款利率。并且,如果有险企故意调高预期利率,但是实际无法达到预期也不需要承担责任。

提醒:

高收益、高流动性、高安全性三者不可并存

内地赴港买保险仍存在诸多不确定性。首先,“高收益、高流动性、高安全性”三者之间不可并存。香港保险产品虽相较于内地可博更大的收益,但同时无法达到预期收益的风险也更高。香港储蓄型保险市场中,分红主要设计一般分三层。第一是“保证红利”,位于最底层,100%会支付。第二是“归原红利”或者叫“复归红利”,源自债券和固定收益类资产的投资回报,这部分钱是非保证的,但公布后即获保证。第三是“终期红利”,只有在退保或去世时才能最终知晓。

其次,内地消费者购储蓄型保险面临无法正常购汇、缴费风险。金融监管部门自2016年以来,多次发文表示,赴港购买保险存在汇率风险和外汇政策风险。一方面,内地居民在香港购买的保单,赔款、保险金给付以港币、美元等外币结算,消费者需自行承担外币汇兑风险。另一方面,内地居民个人到境外购买人寿保险和投资返还分红类保险,属于金融和资本项下的交易,是现行的外汇管理政策尚未开放的项目,存在一定的政策风险。此外,如以期交保费方式购买长期寿险保单,也可能存在因外汇支付政策变化导致无法交纳续期保费的风险。

第三,法律风险。我国内地法律不保护香港地区保单权益,一旦香港保险保单发生纠纷,内地消费者需要前往香港地区维权,其法律诉讼费可能会高于内地。内地居民投保香港保单,需亲赴香港投保并签署相关保险合同。如在境内投保香港保单,则属于非法的“地下保单”,既不受内地法律保护,也不受香港法律保护。除了法律诉讼之外,投保人也可选择向香港的保险索偿投诉局投诉与理赔索偿有关的纠纷,但该局目前可裁决的赔偿上限是100万港币,大额保单的赔偿纠纷无法通过该局裁决处理。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 蔺丽爽

编辑/樊宏伟