作为房地产后周期行业,家居企业近年来上市之路并不平坦,因为房地产市场成交低迷等原因,不少家居企业近期的业绩表现并不理想,加上IPO发行节奏有所放缓,有一部分企业撤回了上市申请。

近日经历了多项政策支持后,房地产市场活跃度能否提升依然存在不确定,而不少家居企业仍希望通过资本市场做大做强。主营业务为床垫和沙发的深圳远超智慧生活股份有限公司(下称“远超智慧”)近日提交了招股书,拟冲刺深交所主板上市,保荐人为华泰证券。

远超智慧市场份额只有0.73%,在如此激烈竞争的传统行业市场,相比某些已上市的竞争对手市场份额已经超过5%甚至更高,远超智慧实现了明显高于对手的净利润率和毛利率,或许需要进一步做出更详细解释。

市场份额0.73%

招股书显示,远超智慧的主营业务为软床、床垫、沙发等软体家具及配套家居产品的研发、涉及、生产和销售,为客户提供一站式的家居解决方案。

2020年到2022年,软体家具产品贡献了主要的主营业务收入,合计占主营业务收入的比例分别为81.8%、83.38%和85.58%。远超智慧拥有以“经销为主,电商、直营、大宗等多种渠道并存”的销售网络,其中经销模式是最主要的销售模式。

远超智慧表示,中国软体家具市场规模巨大,新进入门槛不高,大量企业涌入参与市场竞争,形成了竞争较为充分、市场集中度较低的竞争格局;2021年中国软体行业CR4(行业前四名份额集中度)仅为18.8%,龙头企业的领先优势尚不明显。

根据弗若斯特沙利文发布的《2021年中国软体家具行业研究报告》,远超智慧2021年在境内的自有品牌软体家具收入、市场份额和终端销售门店数量等指标在软体家具行业中排名第六。在同行业上市公司中,远超智慧排名第五,排在敏华控股、顾家家居、慕思股份和喜临门之后;在同行业非上市公司之中,远超智慧排名第二,低于左右家私。

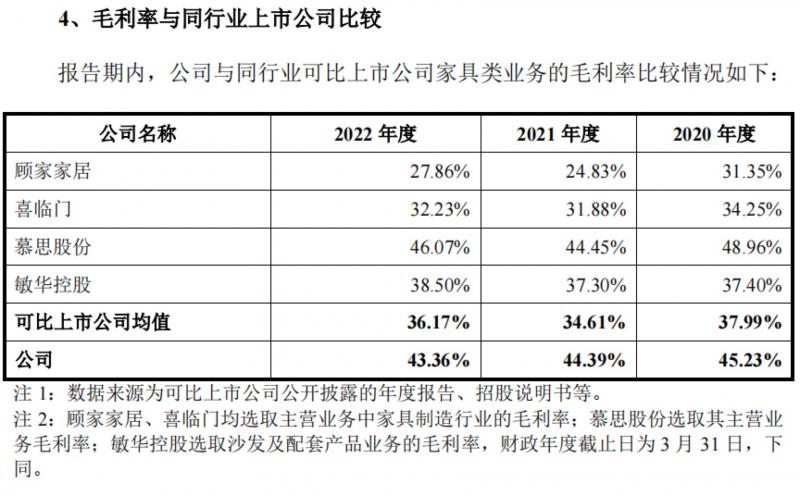

不过,远超智慧只有0.73%的市场份额,却实现了在同行业当中排名第一的“扣非归母销售净利率”,达到了13.9%;其2022年综合毛利率达到了43.36%,远高于几个同行业龙头平均36.17%的水平,到底这又是怎样做到的?

毛利率远高于同行业龙头,对标慕思股份

“盈利能力突出”,远超智慧认为,上述指标是衡量企业盈利能力的核心指标,也是公司市场地位和核心竞争力的综合体现,公司2021年的扣非归母销售净利率为13.9%,远超过同行业上市公司竞争对手的平均值7.21%,在同行业上市公司竞争对手中排名第一。

关于毛利率,远超智慧解释:公司的主营业务毛利率高于同行业可比上市公司平均水平,主要系公司与可比上市公司在销售模式、销售区域、品牌结构等方面存在一定差异所致。远超智慧表示,上述可比公司的境外业务、大宗业务主要以为境外品牌商ODM/OEM代工为主,毛利率水平较低,从而拉低了该等同行业可比上市公司的整体毛利率水平。

远超智慧特别提到,在同行业可比上市公司中,慕思股份(001323.SZ)的经销收入占主营业务收入的比重在70%左右,大宗业务收入占比约在10%以内,与远超智慧的收入结构相对接近。总体而言,远超智慧主营业务毛利率与慕思股份基本接近。

慕思股份在2023年半年报中表示:“我国软体家具行业及其细分床垫行业市场化程度较高,行业进入门槛总体不高。但是,对于发展成为品牌化、规模化的软体家具企业或床垫企业则具有较高的行业壁垒,体现在品牌、渠道、资金和设计研发等方面。”“结合过去三年多经济疲软带来的小微企业的出清,我国床垫行业正迈入整合发展的阶段,行业渗透率将不断提升,行业集中度亦将不断提高,头部品牌企业在技术、产品、规模化生产、服务、渠道等多方拥有领先优势,有望在产业升级中起到示范作用,进一步强化马太效应。”

慕思股份称,2023年上半年,海外经济环境受加息及高通胀等因素影响增速逐渐放缓,国内经济受客观因素影响市场需求恢复不及预期,上半年实现营业收入23.99亿元,同比下降12.81%,实现归属于上市公司股东的净利润3.56亿元,同比增长15.31%。

一家销售净利率超过10%、市场份额接近5%的家居企业高管向第一财经记者表示,远超智慧销售净利润率达到近14%的水平,那其实需要具备比龙头企业更高的品牌溢价水平,这对份额只有不到1%的非龙头企业来说的确存在疑问,品牌知名度可以提升产品附加值,提高产品溢价,但品牌知名度的建立和维护需要持续较高成本的投入,也需要可靠的产品质量作为支撑,尤其在今天这种行业格局来看,品牌运营与管理的工作难度日益增加。

房地产后周期影响多大?

家居行业的需求主要来自于新房装修和二手房或租赁的翻新装修。作为上游产业,房地产市场的变化将会对家居行业未来需求产生影响,目前来看对房地产的支持政策效果尚需观察。

国内顾家家居、敏华控股等以沙发客餐厅家具为主的竞争对手不断向软床市场渗透,反之也有相互进入对方市场,这都将会让行业竞争更加激烈。在新房销售下行、行业整合加速等综合因素影响下,中小型家居制造商、品牌商从品牌、渠道、产品质量、服务、管理等多方面,其实都不具备与龙头企业竞争的能力,甚至短期可能采取低价倾销策略,导致行业平均利润率的下滑,上述高管称。

“结合房地产市场发展,补充披露未来发行人毛利率是否会持续下降,发行人的应对措施,是否具有持续盈利能力。”此前对部分家居拟上市公司的问询函当中,监管部门发出了这样的疑问。

编辑/樊宏伟