在近期布伦特原油价格一举突破80美元/桶之际,油市需求端却出现了“矛盾”信号。

7月13日,欧佩克上调2023年石油需求增长预测,并预计2024年石油需求增长仅略有放缓。欧佩克认为,尽管全球经济遭遇逆风,但中国和印度将继续推动燃料油需求增长。

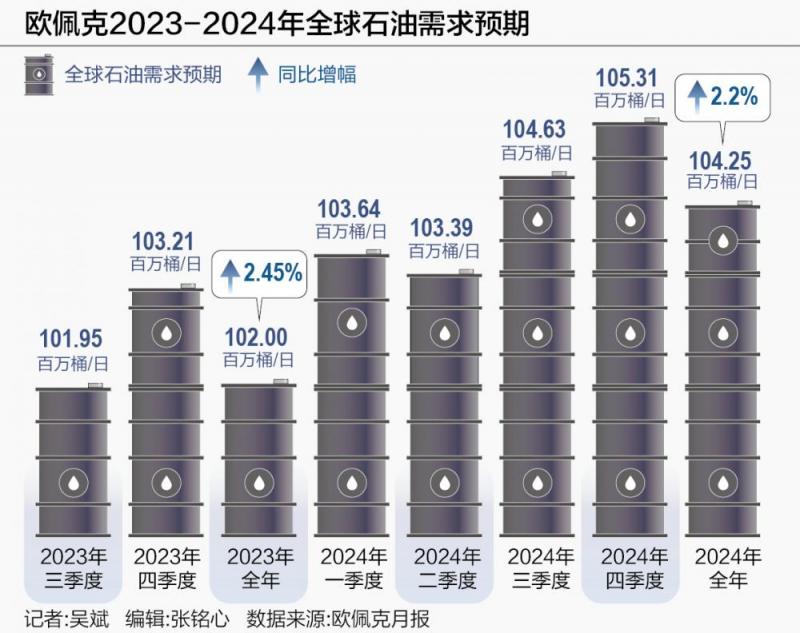

具体而言,欧佩克在月度报告中预测,2024年全球石油需求将增长225万桶/日,增幅为2.2%,这也是欧佩克首次公布2024年需求预测。此外,欧佩克预计,2023年石油需求增长244万桶/日,高于6月预测的235万桶/日。

和欧佩克不同,国际能源署(IEA)的预测则相对悲观,预计2023年全球石油消费量将增加220万桶/日,较6月的预测减少了约22万桶/日。此外,IEA将2024年全球石油需求增长预期上调了29万桶/日至110万桶/日,但仍然只有今年增长速度的一半,IEA预计电动汽车普及速度将加快、更多节能措施出台。

需要注意的是,尽管IEA对石油需求增长幅度的预测比欧佩克更悲观,但其仍然认为短期内油市将供不应求。“随着今年全球需求增长至1.02亿桶/日的历史新高,今年剩余时间仍将出现供应短缺。”

需求预测为何出现巨大分歧?

欧佩克和IEA对石油需求的预测可谓“冰火两重天”。

欧佩克维持对全球石油需求的乐观预期,随着中国和印度的经济增长进一步支撑石油需求,欧佩克上调了2023年的需求增长预测,并预测2024年的石油需求增长只会轻微放缓。

相比之下,IEA在月度报告中警告称,宏观经济逆风持续,制造业衰退不断加深,因此今年首次下调了2023年的需求增长预期。“全球石油需求正面临充满挑战的经济环境压力,许多发达国家和发展中国家在过去12个月大幅收紧货币政策。在工业活动大幅放缓的背景下,经合组织成员国,尤其是欧洲的需求正在萎缩。”

欧佩克预计,2024年全球石油需求将增长225万桶/日,为IEA预测的两倍,为何差距如此悬殊?

石油行业高级经济师朱润民对21世纪经济报道记者分析称,欧佩克与IEA需求预测差异较大,这是常见的现象,这与这些机构的预测基础数据来源和口径、方法有关,无需太关注。但在特定时期,不同机构受其特定性质影响,会存在一定的倾向性。“最近一段时间,欧佩克在极力推高油价,这是由其作为供给方维护自身利益决定的;而IEA代表的是需求方,希望更低的油价。在当前这个特定时期,欧佩克上调今年的需求增长,IEA下调今年的需求增长,虽然不排除他们的本质上还有一些客观性,但其主观性也是非常明显的。”

整体而言,朱润民认为,原油需求短期内(1至2年)存在趋软甚至滑坡的风险,这是由全球经济发展状况、欧美发达国家通胀水平等因素决定的,中国的原油进口数据也可能与实际原油消费存在不一致和时滞性。欧佩克和IEA可能都高估了2023年的全球石油消费增长速度和供需缺口规模,这些一旦被证伪,国际原油价格将面临向下调整的压力。

国际油价触及近三个月高位

需要注意的是,在欧佩克和IEA对未来的需求预测出现巨大分歧之际,近期油价表现亮眼。

7月13日,国际油价上涨逾1%,触及近三个月高位,布伦特原油也在当周突破80美元关口。纽约商品交易所8月交货的轻质原油期货价格也于同日上涨1.50%,收于每桶76.89美元;9月交货的伦敦布伦特原油期货价格上涨1.56%,收于每桶81.36美元。

对此,嘉盛集团资深分析师Fiona Cincotta对21世纪经济报道记者分析称,美国6月的通胀数据点燃了市场对美联储升息周期可能即将结束的希望,市场预期美联储在结束加息周期之前仅会再加息一次,这对石油需求前景构成了支撑。此外,中国石油进口数据强劲也提供了支撑,中国6月份的原油进口量增至5206万吨,相当于每天1267万桶。

此外,7月早些时候,欧佩克+两大产油国沙特和俄罗斯同时宣布了额外的减产计划。沙特宣布将自愿减产100万桶/日延长一个月至8月份。俄罗斯也表示,自愿减产50万桶的期限也顺延至下月底。

朱润民分析称,近期国际原油价格上涨主要得益于沙特额外减产100万桶/天开始生效,有数据显示俄罗斯石油出口也在下降,美国通胀下降也缓和了市场对美联储持续超预期加息的紧张气氛。“布伦特原油80美元/桶应该是沙特短期的目标价格,在这个位置,沙特与欧佩克可能不会有进一步的减产举动驱动国际原油价格向更高的位置攀升,沙特甚至可能在8月的额外减产到期后不延长减产期限。”

不过,沙特的减产并非没有副作用。IEA在月度石油市场报告中估计,7月和8月,沙特的原油总产量预计将降至每天900万桶,这将是沙特两年来最低的石油产量,将导致沙特产油量落后于俄罗斯。今年6月,沙特阿拉伯的原油日产量为998万桶,而俄罗斯为945万桶。

整体而言,欧佩克+的原油产量占到世界产量的40%左右,自去年11月以来,面对低迷的油价,欧佩克+一直在削减石油产量。从过去几个月的经验来看,产油国减产行为虽然难以让油价大涨,但也让油价获得支撑,不至于跌得过低。朱润民认为,布伦特原油80美元/桶是沙特与欧佩克努力实现的目标,也是需求方相对可以接受的水平,围绕这个位置上下波动运行一段时间是可以期待的。

对于未来的风险,朱润民提醒,一旦伊拉克库尔德地区原油出口恢复、美国与伊朗核谈判达成协议、欧美央行继续超预期加息、中国的石油消费趋软等利空事件兑现,国际原油价格仍有下行风险,布伦特原油可能跌至70美元/桶附近的相对低位。

需求阴霾仍难消散

对于未来而言,需求端将对油价产生巨大影响。鉴于欧美紧缩货币政策的滞后效应,未来全球经济仍存在风险,油市需求阴霾仍难消散。

诺贝尔经济学奖得主Paul Krugman表示,6月的通胀数据意味着美国可能会回到正常的通胀水平,而不会出现失业率飙升。但货币政策往往会产生延迟效应,未来美国经济衰退仍可能发生。

需要警惕的是,尽管美国通胀降温后市场预计美联储7月加息可能成为“终曲”,但实际上美联储官方仍不断有鹰派声音出现。

美联储理事沃勒(Christopher Waller)7月13日表示,美联储今年需要再加息两次,才能将通胀降至目标水平。“在今年剩下的四次会议中,有必要再加息两次,每次加息25个基点,确保通胀向我们的目标迈进。在7月会议之后,如果通胀没有继续显示出进展,经济活动也没有明显放缓的迹象,那么第二次加息25个基点应该尽早。”

这也意味着美国目前尚可的经济未来仍有不小概率陷入衰退。甚至连美国财政部长耶伦也直言,不能排除美国进入经济衰退的可能性,因为通胀仍然过高。

在朱润民看来,全球经济正处于再平衡进程的关键时期,一些地区、一些行业的需求增长趋缓、产能过剩将逐渐显现,这必然会传导至石油消费需求上来,需求端的可持续增长仍面临比较大的压力。

在需求阴霾难消之际,欧佩克产量政策成了平衡供需天平的关键力量。朱润民认为,在未来2至3年内,全球石油市场仍需要欧佩克及其盟友通过产量政策来平衡供求关系,之后全球将进入紧平衡、供给相对偏紧状况,全球石油供需状况周期性的宽松将宣告结束,世界主要经济体的货币政策也将进入一个新的周期。

编辑/樊宏伟