随着建设银行消费金融子公司开业获批,国内消金队伍距离扩容至31家又近了一步。

5月31日晚间,建设银行发布公告称,该行近日收到北京银保监局批复,其控股子公司建信消费金融有限责任公司(下称“建信消金”)已获准开业。与去年9月筹建获批时披露的信息一致,建信消金注册资本为72亿元,其中建行持股83.33%,另外两家股东为北京国资公司和王府井。

这是国内第三家大行系消金公司,消金牌照也由此扩容至31张,其中主要以银行系为主。在不少分析人士看来,消费金融领域空间广阔,一方面可帮助中小银行拓展全国业务,另一方面与大行消费信贷业务形成互补。但从财报来看,行业马太效应明显,大行系消金长期表现不佳。中关村互联网金融研究院首席研究员董希淼对记者表示,对于大型银行来说,消金业务更应该注重引入市场化机制、运用好金融科技,避免成为“鸡肋”。

大行系消金扩容至3家

建信消金从筹划到获批筹建,再到获准开业,其间耗时近4年时间。早在2019年6月,该行董事会曾全票审议通过《关于设立消费金融子公司的议案》,但因为具体安排尚存在不确定性选择了暂缓披露。直到去年9月,筹建申请获得中国银保监会(现国家金融监督管理总局)批复,建行才官宣进展。

具体来看,建信消金注册资本为72亿元,除由建设银行以自有资金出资60亿元外,北京国资公司、王府井各出资8亿元、4亿元,对应分别持股11.11%、5.56%,二者均由北京国资委实际控制。

建信消金获准经营的业务包括发放个人消费贷款,接受股东境内子公司及境内股东的存款,向境内金融机构借款,经批准发行金融债券,境内同业拆借,与消费金融相关的咨询、代 理业务,代理销售与消费贷款相关的保险产品,以及固定收 益类证券投资业务。

董希淼认为,建信消金筹建进展缓慢,可能与当时有关各方对消费金融未来发展的意见尚未统一有关,如今建信消金将成为我国第31家消费金融公司,可视为行业一大喜事。

这是继2010年中国银行旗下中银消金、2015年邮储银行旗下中邮消金成立之后,国内第三家国有大行系消金公司。从注册地来看,建信消金也是北京市第4家消金公司,此前还有光大银行旗下的阳光消金、北京银行旗下的北银消金、中国中信旗下的中信消金。

建设银行表示,下一步,该行将按照法律法规相关要求严格履行有关程序,推动建信消金公司尽快开业运营。建行此前在公告中称,此次投资主要是为贯彻落实国家扩大内需战略,促进消费市场发展,以公司化、专业化经营扩大消费金融服务覆盖面。未来围绕居民消费升级需求和新兴消费业态,该行将通过建信消金提供创新产品和服务,进一步深耕消费金融领域,为集团带来新的增长空间。

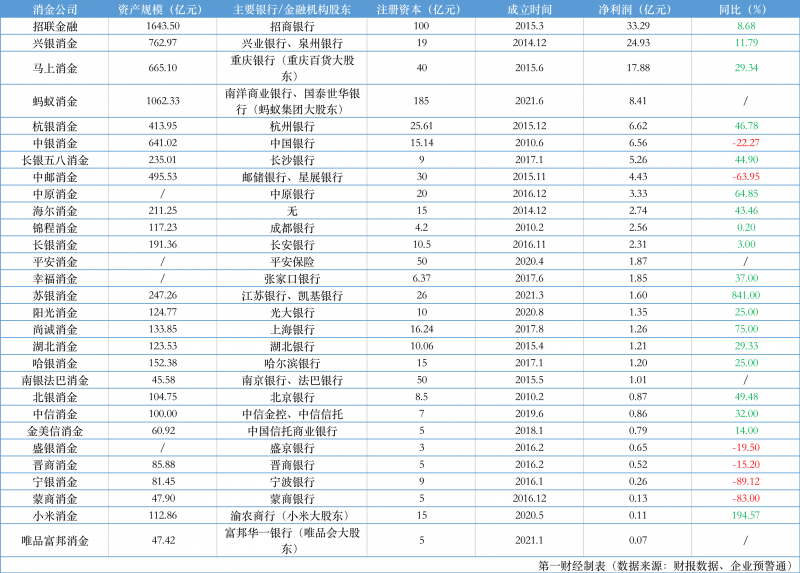

从目前国内消金格局来看,银行系消金仍是行业主力,除捷信消金为外资控股、海尔消金无银行股东外,其余29家消金公司均有银行或非银金融机构控股或参股,蚂蚁消金、小米消金、唯品富邦消金等具有较强互联网标签的消金公司也均有银行参股。从注册资本来看,目前蚂蚁消金以185亿元(增资后)居行业首位,其次为招联消金(100亿元),建信消金位列第三。其余两家大行系消金中,中邮消金注册资本为30亿元,中银消金为15.14亿元。

大行系消金表现欠佳?

对于银行系消金公司,董希淼认为,对区域性中小银行而言,消金公司有助于其将消费金融业务经营范围扩大到全国;而对大型银行而言,消金公司的主要作用可能在于,与母行的个人消费贷款、信用卡等业务形成互补,服务更大众的客户群体,进而拓宽客户来源、丰富收入来源。

不过从财报来看,消金行业的马太效应依然明显,头部公司利润占比长期处于高位,大行系消金则属尾部“垫底”,疫情以来分化趋势加剧。结合银行财报和业内分析,大行系消金业绩不佳主要与利率下行、让利实体以及经营效率低等有关,去年中银消金、中邮消金普遍出现信贷“增量不增利”现象。

据记者不完全统计,去年除捷信消金外的29家消金公司共计实现净利润约140亿元,其中招联金融继续以33.29亿元净利润遥遥领先,兴银消金、马上消金分别实现净利润24.93亿元、17.88亿元,三者盈利占到行业近6成,其余消金公司净利润均在10亿元以下,其中9家净利润在亿元以下。

中银消金、中邮消金去年净利润分别为6.56亿元、4.43亿元,排在行业第6位和第8位。不过从盈利增速来看,二者表现不佳,分别较去年同期下降22.27%、63.95%。相比之下,有可比数据的25家消金公司中,有19家盈利正增长,其中16家增速为双位数,苏银消金、小米消金、尚诚消金、中原消金、北银消金增速居前。

“对大型银行来说,如果不积极引入巿场化机制,不运用好金融科技赋能,消费金融公司有可能只是‘鸡肋’。”董希淼指出,消费金融公司的业务要与银行的消费金融业务区别来看,虽然多数大行的消费金融业务做得不错,但消费金融公司业务作为一项互补,在产品形式、客群特点、贷款金额限制等方面都存在差异,如何更好发展,摆脱目前“表现平平”的现状,还值得好好探索。

他认为,随着我国消费金融的不断发展,市场参与主体持续增加,逐渐形成多层次的消费金融服务体系,而在监管政策收紧背景下,部分小贷公司和网络平台在尾部客群的竞争优势下降,消金公司面临新的机遇和挑战。“消费金融产品金额小、笔数多,运营成本较大。在当下发展消费金融,更需要充分发挥金融科技作用。”他建议,银行系消金公司还需要进一步提高数字化经营水平,从而更好地提升获客、运营和风控效率。

根据银行业协会披露数据,截至2021年底,消费金融贷款余额为7106亿元,较疫情冲击比较严重的2020年有了较大恢复。进入2023年,有银行业研究人士对记者表示,促销费、扩内需大背景加上个人住房和企业信贷需求不及预期,抓零售尤其是消费金融将是银行今年的重要方向。(亓宁)

编辑/田野