进入2023年,外资突然涌入A股,开启“买买买”模式。

截至1月20日A股收盘,2023年短短14个交易日里,北上资金已累计净买入1125亿元,相比于去年全年900亿元的累计净买额,还要多出25%!北上资金回流之凶猛,由此可见一斑。

从近期北上资金的流向看,外资加码的重点领域主要是食品饮料、新能源、金融等板块。显然,伴随着国内经济重启,押注消费和金融成为不少海外机构的选择。事实上,近期不少国际投行不约而同地调高了对中国经济的增长预期,并将“投资中国股票”作为新年投资的重要建议。

外资持续涌向A股,也在一定程度上同境内投资者情绪形成了共振。有数据显示,A股沪深300估值、市场预期、市场情绪相比上个月均有明显提升。但也有分析人士提醒,今年1月,主动偏股基金的仓位逐步震荡回落,公募与北上资金的分歧在逐步凸显,市场或将在反复之中探寻新的方向。

外资扫货A股买了啥?

Wind数据显示,截至1月20日收盘,2023年短短14个交易日里,北上资金已累计净买入1125亿元。而在2022年全年,北上资金的累计净买额也不过900亿元。其中,1月16日,北上资金合计净买入158.43亿元,创下近期新高。

在招商证券首席策略分析师张夏看来,本轮北上资金涌入的驱动力包括:美元指数下行,以及中国经济复苏预期强化支撑人民币汇率强势。春节后,政策预期落地进入复苏观察期,疫后复苏进入兑现期,复苏进展和预期兑现情况可能是影响人民币汇率,以及外资是否延续大幅流入的重要因素。

从近期北上资金的流向来看,外资加码的重点主要是食品饮料、新能源、金融等板块。显然,伴随着国内经济重启,押注消费和金融成为不少外资机构的选择。

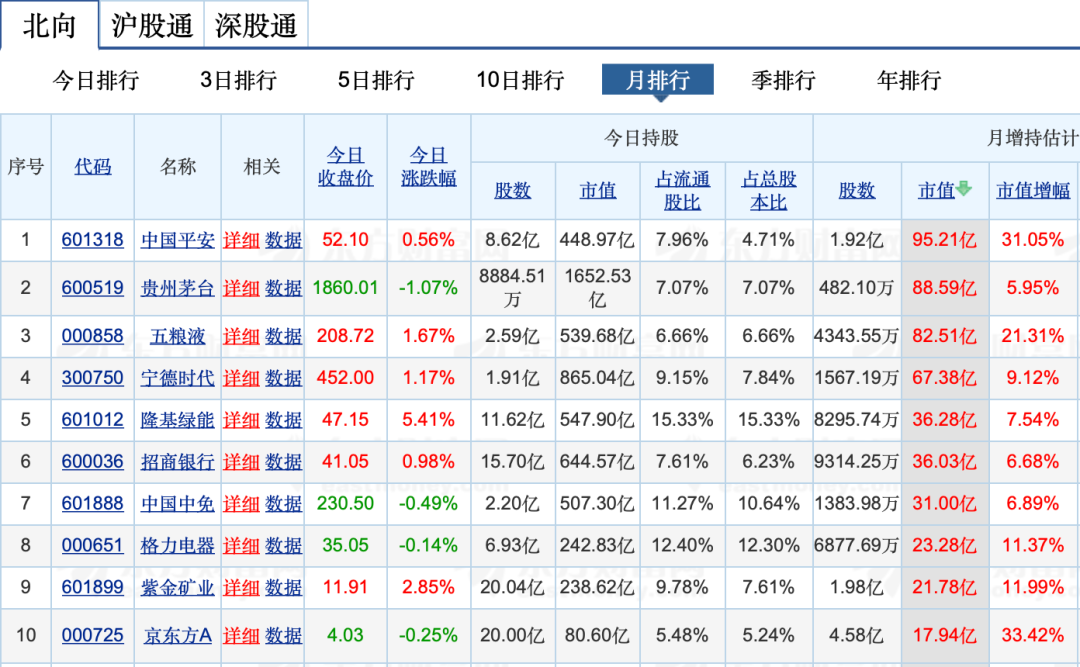

东方财富Choice数据显示,1月以来,北上资金月增持最多的4家A股上市公司分别是中国平安、贵州茅台、五粮液和宁德时代,月增持市值分别为95.21亿元、88.59亿元、82.51亿元和67.38亿元,均超过50亿元。

此外,北上资金加仓A股的TOP10名单中还包括:隆基绿能、招商银行、中国中免、格力电器、紫金矿业、京东方A,显示金融、消费、新能源等赛道的大白马股仍是国际投资者最为中意的标的。

2023年开年以来,北上资金加速流入A股,成为市场最主要的增量资金,对A股市场风格表现发挥了重要的引导作用,其重点加仓的行业往往整体涨幅居前。广发证券首席策略分析师戴康分析指出,在北上资金快速大幅流入A股后,消费、科技类的行业往往能够持续领涨。

据广发证券测算,综合、农林牧渔、基础化工、轻工制造、建筑材料、机械设备、国防军工等行业,能够在北上资金快速大幅净流入后的半个月至3个月取得领先收益的概率较高。其背后的逻辑本质上是,北上资金边际偏好改善幅度最大的行业,在北上资金阶段性成为市场重要的主导要素后,往往能够获得超额收益。

国际机构为何看好中国?

受疫情防控优化、房地产政策加码、对外开放加大释放积极信号等因素影响,中国经济复苏预期强化,A股在全球资产配置中的吸引力持续提升。随着防疫政策优化和稳增长政策发力,中国经济有望率先进入复苏周期已成市场共识。

高盛首席中国经济学家闪辉日前在接受证券时报专访时表示,受低基数以及疫情防控优化措施超预期等因素影响,高盛将2023年中国经济增速预期从4.5%上调至5.2%。推动中国经济增长的主要因素将转向消费、旅游和娱乐等,这些行业最受疫情限制的消费领域,拥有最大的回升空间。高盛股票策略分析团队看好亚太区域市场的境内外上市中国股票,维持对A股和港股超配的建议。

顺便一提的是,高盛研究部近日表示,在亚洲经济强国的带领下,新兴市场的增长超过发达市场。新兴经济体占全球经济的份额将持续上升,预计收入将慢慢向富裕国家靠拢。根据预测,中国将在2035年左右超过美国,成为世界最大经济体。

瑞银集团CEO Ralph Hamers近日也发表署名文章称,2022年对中国来说是充满挑战的一年,但中国正在摆脱疫情的阴影,并正在积极应对房地产市场的挑战,这将会促进 2023 年 GDP 增长至4.9%——虽不是市场想要的大反弹,但仍然是健康增长。

“在瑞银,我们长期以来一直认为,就中国而言,最好的发展策略就是长期投入。国际投资者不要错失中国市场提供的众多机遇。”他认为,优化新冠疫情防控措施和更专注的共同富裕政策将为中国的医疗、制造、科技和金融等多个商业领域提供机会。最终结果应该是帮助企业改善营收状况,并为持有股票的投资者提供更好的回报。许多消费股和科技股公司的股价在2022年底已经有所改善,今年可能会进一步上涨。

贝莱德基金也在最新发布的市场观点中指出,中国的重新开放会带动国内需求复苏,预计2023年中国经济增长将超过6%。中国资产在新兴市场指数中占较高比重,因此将利好新兴市场的整体表现。随着经济增长反弹,中国国内需求恢复也有望利好与其密切关联的其他新兴市场出口国。

“2023年中国还是增长的故事。”贝莱德基金首席投资官陆文杰表示,一方面,经济活动和消费意愿在疫情后显著恢复,内需是主要推动力,企业盈利改善和估值修复有望共振;另一方面,中国经济中仍有部分逻辑未被疫情影响的投资主题,从各行各业的自主可控、安全发展到鼓励产业的创新升级、数字化革命,都将是未来中国长期的投资主题,会一直涌现新的增长机会。预计2023年A股和港股都将迎来新的篇章。

情绪回暖共识仍待形成

历史经验显示,北上资金对于市场表现具有引导和参考的意义,并且北上资金的大幅流入与市场本身的预期会互相强化,进而带动境内投资者情绪提升。

中泰证券资管数据显示,截至1月19日,沪深300指数的中泰资管风险系统评分为42.13,较上月29.60呈现上升态势,来自估值与市场情绪的上升更为明显。沪深300的风险分数已从前期连续4个月的历史低位区间震荡,回升至历史中位偏低区间。现在市场的主要矛盾是消费和经济的复苏以及稳增长政策是否符合预期。但考虑到当前沪深300估值评分的位置,权益资产的风险收益比仍较高。

不过需要注意的是,尽管国际资金的回流给A股注入了不少新鲜动力,但公募基金似乎还尚未充分活跃起来。

民生策略团队测算发现,截至1月19日,2023年主动偏股基金的仓位逐步震荡回落,行业上主要减配核心赛道、有色等,并增配军工、房地产、交运、电力及公用事业、银行、农林牧渔、消费者服务等板块。相应地,北上配置盘/北上交易盘在此期间主要选择买入金融、有色以及核心赛道,公募与北上资金的分歧在逐步凸显。

而从负债端看,需要关注原有市场结构仍在进一步松动,无论是主动偏股基金、北上资金,还是“固收+”基金,都在基于各自的预期寻找方向,各类投资者之间的裂缝也在逐步加大。这意味着,在新共识汇聚之前,行业的轮换速度可能仍将处于较快水平,市场也将在反复之中探寻新的方向。

请联系jianguocaijing@sina.com

编辑/范辉