2022年12月29日,由亿翰智库主办的“亿翰2023年度策略发布会”通过亿翰智库视频号在线上隆重举办,本次发布会邀请地产、物业、产业三大领域的专家学者和企业代表,就在复杂环境下2023年如何拥抱产业新变化进行深入探讨,以宏观的视角挖掘最有价值的话题,与从业者共同寻找新征程下的新机遇。

亿翰物研总经理邬晔先生对年物业服务市场发展的六大年度观点进行了详细的分析:

1.民营物企独立化,路漫漫其修远兮

民营物企的独立主要认清三点:①民营物企业务关联比例减少不等同于发展独立;②管理层决策权的事实独立,才代表物企发展独立;③辩证看待物企独立,管理要独立,业务要共荣。

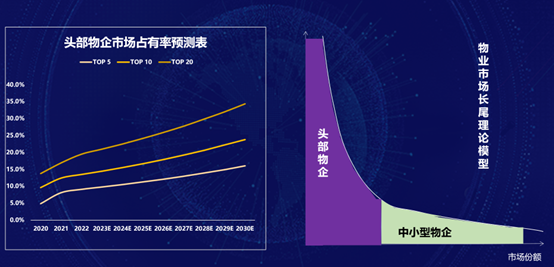

2.中长期看,国内物管将为“长尾市场”

长尾理论是头部少数企业虽然占据一定比例的市场份额,但无法达到垄断市场,中小企业的群体靠着基数的庞大,也占据了不可忽视的市场份额。

TOP20物企2020年的市场占比份额约在13.8%,我们基于对这批物企未来项目的获取做了一个模型分析后,预计2030年,占比达到34.4%,并没有达到垄断市场的比例。

中长期看头部物企进入充分竞争时代,TOP 20物企将处于均衡竞争态势,企业重要的是管理能力和科技化水平;中小型物企将占据超一半市场份额,长尾市场持续存在,但个体天花板较低,发展瓶颈明显。

3.对外探索G+B市场,对内探索C端价值

在物业行业发展策略及业务定位上,物企要向城市服务要规模,向资产管理要利润,城市服务重点考验物企的综合服务和管理能力。

城市服务对目前很多物企而言,不一定是个赚钱的项目,它属于“吃预算”的一种服务类别,不会像公建物业等其他非住物业一样,有个明确的合约金额,城市服务更考验物企的服务能力和能级,所以,当前很多物企进军城市服务主要是在于推开这扇门,不输在起跑线上,获得可观的服务规模,为未来的服务和运营创造物理空间。

物企的资产管理服务主要侧重于商业运营服务,提升资产管理能力的方式主要有两种,一是整合即针对关联公司、市场化公司的资源、体系、服务架构等,统一进行系统性整体,打造单独品牌;二是借力资源、资本,树标杆塑品牌。

4.增值服务将进入“特种兵作战”模式

随着社区增值服务业务的去泡沫化,物企在重新认知增值服务,需要结合自身的资源和专业能力,选择部分赛道做精做透,在部分区域进行多业务试点之后,跑通商业模型,再推广到全国项目中,即“特种兵”模式。

当前头部企业多已具备2-3条核心增值业务线。基于这种情况,我们认为接下来社区增值服务板块,广撒网的“野战模式”增值服务不可取,物企得要向增值服务要利润,无法自我造血的业务只能面临被淘汰的命运,采用精耕赛道的“特种兵”模式将会在一段时间内成为物企们的主要选择方向。

5.国央企强化“集团品牌”,民企向“内容”要未来

国央企对于关联地产开发商的资源利用率高,与母公司、兄弟公司保持高度品牌一致性;2022年国央地产企业大规模拿地的背景下,未来对物业板块的支撑作用大,从品牌信任度上,也促使物业品牌跟随地产品牌进行发展。

民营物企尤其是地产公司已出险的物企则要做品牌切割,完善品牌体系,打造核心业务品牌标签/IP,市场化发展趋势下,打造独立品牌,强化专业、服务品牌,去地产品牌影响。

6.估值回归理性,2023年将为独立三方物企上市大年

主要因为:①目前板块估值逐渐修复,联交所审核有所放松,主流物企基本完成资本化,明年对于独立三方物企而言将是窗口期;②资本市场上缺少细分领域的专业化服务物企标的;③细分领域专业化物企具备一定专业壁垒,行业准入门槛高,企业的资源丰富以及品牌影响力强;④细分领域的专业化服务物企需要资本的助力,完成品牌的蝶变以及规模化扩张的需求;⑤细分领域的独立三方物企不受关联企业的影响,具备冲击A股的资格,或将开启A股物业新时代。

在物业年度趋势探讨环节,东吴证券 地产首席分析师 房诚琦先生、亿翰智库 宏观首席分析师 张化东先生及亿翰智库 物业研究总监 李艳杰女士就物业年度趋势进行了深度探讨。主要围绕四大重点问题展开讨论。

Q1:当前阶段地产对物业资产的剥离,将会给物业板块带来哪些影响?

房诚琦:

1.物业公司要完全和地产切割几乎是不太可能做到的。这是由于历史发展沿革、股权结构、业务结构等多方面共同构成的。所以这轮地产下行周期中,物业公司只能和地产公司共患难。

2.在物业公司的价值上,资本市场和企业家的看法可能是不一致的。在资本市场看来,物业公司这是轻资产平台,在房地产发展新模式中的价值应该是越来越大的,是民企老板应该要保住的平台。但站在企业家的角度来思考,地产开发平台才是最重要的。

如果彻底失去地产关联方的支持,对物业公司是利空,交付的住宅项目没有了,非业主增值服务也没有了,对收入利润的影响非常大。但如果不是出售全部股权,而是出售部分股权,或引入战略投资人,甚至是从大股东变成二股东,长期来看其实是有利于物业公司的企业治理和独立性的。

李艳杰:

地产对物业资产的剥离会倒逼物业的独立,主要体现在四个方面:

物业财务独立:一旦剥离,物业板块的财务体系必须快速的独立,对整个预算体系、管理体系、成本控制体系等都要进行专业性的规划与调整。

业务独立:目前60%以上物企的业务都是跟着地产的开发轨迹进行市场布局与业务开拓,地产剥离之后,物业公司面临着独立市场化工作推进,必须思考除地产公司以往积累的业务之外,还有哪些业务机会。

品牌独立:业务的独立会引起企业对品牌定位、组织架构的变动,尤其是在市场化的过程中,独立、专业的品牌形象对企业来说至关重要。

人才独立:以往物业与地产之间的人员流动尤其是高级管理人才的流动会相对容易一点,地产板块的人可能愿意去物业板块锻炼;但随着剥离之后,两者之间的人员流动的难度可能会提升,物业专业的管理服务人才将会更加的紧缺、受到的重视度也将更高。

Q2:您怎么看待物企在非住市场上的拓展策略,这一趋势对于物业板块将产生哪些影响?

房诚琦:

目前大部分公司在外拓业态选择上还是机会导向,但不够聚焦。对聚焦的定义是:至少公司内部拓展部门的组织架构上,要形成类似事业部的状态,一种业态对应一个事业部。如果仅仅是总部给区域下指标,今年外拓要完成多少非住的比例,这种模式不可持续。

从资本市场的视角来看,给自己贴上某几个非住业态标签的公司并不是很多,如新大正的机场业态、保利物业的城市服务,万物梁行的办公,世茂服务的高校服务(浙大新宇)。总体看,我的建议是:非住业态宜精不宜多,很多做的一般的业态不如一项业态做到行业最好,才对企业的估值提升真的有帮助。

李艳杰:

非住领域的持续拓展,将会加速物业融入城市服务运营体系的进度,对于物业板块来说是实现从社区空间服务到城市空间运营重要途径。

物业企业在非住市场持续拓展,将会改变物业板块的收费模式;改变物业服务模式,将会产生出更加专业的服务团队。

Q3:基于物企的社区增值服务业务在2022年的表现,您认为2023年,物企在社区增值服务业务上会有哪些转变?

房诚琦:

2022年社区增值服务都比较艰难,受到地产行业和疫情影响,地产属性的车位销售、装修、租售,消费属性的社区团购、到家服务都受到很大的影响。2023年我认为销售属性的业务会率先恢复,时点大概在二季度;地产属性的业务恢复要更晚一些,会滞后与地产销售的恢复。

在专项服务方向,挑选竞争对手比潜在市场空间更重要。比如租售业务,物业公司直面的对手是链家;社区团购业务,直面的对手是美团、拼多多;到家服务直面的对手是大众点评、58同城。专项增值服务只是物业公司的一项业务,但是都是别人的绝对主业,打不过别人也很正常,这些业务不能做只是说空间有限。

我相对比较看好专项业务是团餐。2021年团餐行业市场规模近1.8万亿,同比还是有增长的。同时虽然我国团餐企业数量超过10万家,但百强企业的市占率仅6.7%,几乎没有营收超过百亿级别的团餐公司。团餐行业的状态就是市场空间大、规模稳健增长、集中化程度低、规模化公司少,目前开始做的物业公司也不多,这是我比较看好的一个方向。

李艳杰:

在定位上:物业公司会弱化社区增值服务第二增长曲线的定位,因为当前的业务重心发生了变化,从原来的对内挖掘C端价值逐渐向城市服务、商企服务、商办服务这类G+B端偏移了。

在业务开展策略上:物业企业之前从全渠道、全业务线的布局策略也在发生动摇,逐渐转变为选取重点业务线进行商业模型的重塑与优化,从“重资金”投入到“轻资产”投入。

Q4:您认为2023年哪一类物业企业在资本市场上还有突围的机会?

房诚琦:

2023年有机会的公司要有“一个必要条件,两个核心能力”。

一个必要条件:关联方/大股东地产公司已经确认安全或基本确认安全。我们评判安全的标准是不再出现信用事件,在融资端有银行的授信协议,债务融资有中债增的背书,股权融资未来有机会落地等。

两个核心能力,是我们认为的未来物业公司长期价值的体现:一个是持续的健康的市场化外拓能力,另一个是第二增长曲线。

未来对民企开发商而言,即使存活下来规模肯定是下降的,那物业公司的关联方交付和关联业务都是下降的,所以必须由市场化外拓来补上缺口。

第二增长曲线也可以理解为服务边界的拓宽,包括服务业态的拓宽(就是前面聊到的非住业态)、服务对象的拓宽(例如面对政府端的城市服务)、专项服务的拓宽(典型就是前面提到的团餐)。

总结来说,明年市场短期的机会还是交易边际变化,中长期是交易价值创造能力的分化,所以在满足关联方安全的必要条件的前提下,核心能力越多越强的公司明年的机会肯定就越大。

李艳杰:

从市场估值看,物业板块已经走过了最黑暗的时刻,板块目前正处于价值修复的关键阶段。在这一年多的板块调整中,市场对于物业板块的估值测算模型也有了新的调整。2023年,我们认为部分头部前期深度调整的物企会有一个比较好资本修复;专业细分领域服务能力强、未来市场拓展前景好的物企、独立第三方物企会有比较好的突围机会。

编辑/范辉