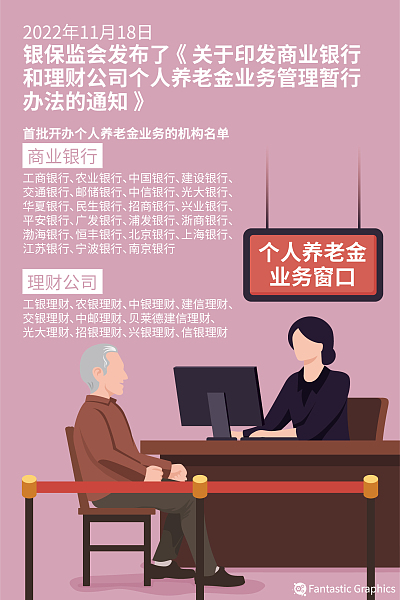

银保监会11月18日发布正式印发《商业银行和理财公司个人养老金业务管理暂行办法》,并披露了首批可开展个人养老金业务的商业银行和理财公司的名单。按照名单,《个人养老金基金销售机构名录(截至2022年11月18日)》,包括6家大行、8家股份行和2家城商行在内的有16家银行入选。从11月4日公开征求意见到11月18日正式印发,《暂行办法》仅用了半个月就正式公布实施,体现金融监管部门推动个人养老金制度落地、助力第三支柱养老保险体系建设的决心。有了制度依据,预计后续个人养老金业务的推进将极大提速,个人养老金产品或将加快落地。

按照《暂行办法》,参加人要到银保监会确定的商业银行开立资金账户,只能用于买个人养老金产品。开立账户后,按照自愿原则,可以购买储蓄产品,也可以购买监管机构确定的理财产品、保险产品、基金产品等。

个人养老金账户具有唯一性,参加人只能选择一家符合条件的银行开立一个资金账户,不能在多家银行分别开立资金账户。商业银行对个人养老金资金账户免收年费、账户管理费、短信费、转账手续费。参加人每年向资金账户中缴纳个人养老金的上限为12000元,不允许超额缴费。达到国家规定的领取条件前,个人养老金资金账户封闭运行,也就是说只能往里缴存,不能提前支取。在综合所得或经营所得中据实扣除;再如计入个人养老金资金账户的投资收益暂不征收个人所得税;还有个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税等。

我国养老保险全国统筹制度,基本做到了应保尽保,但保障的覆盖率和保障水平还不是太高。超过14亿人的大国,而且老龄化社会程度越来越高,所以养老是个大问题。现有的养老保险全国统筹制度,不仅存在这职业和产业差别,也存在着城乡和地区差别。故而,单靠“全国统筹”无法真正做到养老“保险”,必须要发展多层次的养老作为补充,譬如加入各种商业保险。个人养老金的推出,就是丰富和完善我国养老保险制度的有益尝试,不仅让养老保险基金提供了更多“资金活水”,也让参加者增加了退休金,使其退休后的生活更有保障。当然,也促使金融机构提供更好的养老保险理财产品。

个人养老金可谓一石多鸟——利国利民利金融,还能消弭国人普遍存在的养老焦虑,让人们对晚年更有信心,也提升了参加人的金融理财能力。不过,个人养老保险利好虽多,但归根基地还是落在“钱”上。在理财产品层出不穷、商业保险名目繁多的当下,让人每年拿出12000元存在个人养老金账户下,而且账户封闭管理(不能支取),人们可能会有疑虑和观望。

一方面,对中高收入群体而言,已经有养老保险全国统筹制度托底,有些参加了各种形式的商业保险。家有余钱,除了储蓄应急还有购买理财产品或投资股票,分散风险的多元化投资,已经成为中高收入阶层的普遍选择。每年12000元的个人养老金对这部分群体言,吸引力不大。另一方面,对中低收入的工薪阶层而言,每年12000元的个人养老金缴纳也是不小的负担。以三口之家论,若选择一个人参加个人养老保险,月均1000元的个人养老金等于不小开支。毕竟,现在的教育成本已经很高,额外的负担,会让中低收入家庭望而却步。此外,若非金融机构不能提供更具竞争力的理财产品,人们宁愿选择购买其他开放式的理财产品或选择其他投资渠道,也不会选择封闭不能提前支取的个人养老金。

现实中,个人养老金对中老年人觉得“不值”,年轻人又觉得养老是将来的事,而且习惯有效消费,投资也选择短平快的方式。更重要的是,购房已经让年轻人背负了太多的负担,已无足够资金去参加个人养老金。

个人养老金作为我国养老保险制度的补充,属于力所能及的个人选择。要想发挥其作用,吸引更多人参加,还需要金融机构提供更多的养老金专项理财产品,提升个人养老金的投资价值--不仅要保值而且还要有比普通理财产品更好的增值水平。

文/李梅 张敬伟

图源/视觉中国

编辑/姬源