可转债新规的出台并不影响上市公司对发行可转债的热情,在上市首日,可转债大概率上涨,具备股票和债券的双重属性,因此不少投资者热衷于申购可转债。

相比定增、配股,通过发行可转债进行融资的成本相对较低。证券时报·数据宝统计,自2018年以来,共有559家公司网上发行可转债(不含预案公司),合计募资金额1.01万亿元。2021年募资金额创阶段高峰,113家公司合计募资近2800亿元。

从正股行业分布来看,电力设备、医药生物、电子、基础化工行业公司热衷发行可转债,这些行业均有45家以上公司2018年以来发行可转债。除金融板块外,电力设备、交通运输行业募资金额较高,均超过650亿元。

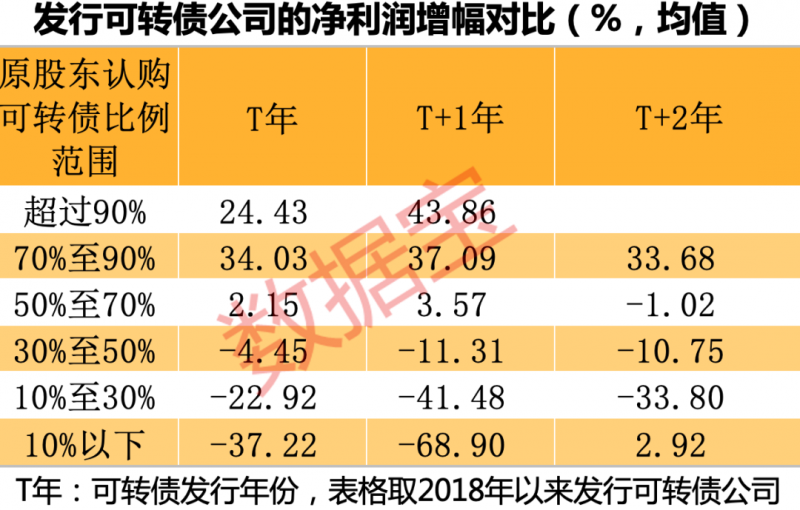

原股东认购可转债比例普遍较高

2022年以来,58家公司发行可转债,合计募资超过1100亿元;6月份以来共有10家上市公司发行可转债,包括富春转债、天业转债、海优转债等。

从个股来看,重庆银行、通威股份发行金额超过100亿元,华友钴业、隆基绿能等发行金额超过50亿元。通常情况,为保障原股东权益,上市公司会给原股东大量配售可转债。从原股东认购比例来看(原股东配售数量/发行量),今年发行可转债公司的认购比例超过50%的公司有46家,28股认购比例超过70%,占比接近半数。

具体来看,6月23日发行可转债的有新疆天业,公司主要从事树脂技术、节水滴灌技术等业务,是2020年以来新疆地区首家公开发行可转债的公司。根据公告,原股东配售天业转债数量达到2268.63万张,认购数量在今年发行可转债的基础化工公司中排名第一,原股东认购比例高达75.62%,认购率在国有企业中位居前列,足以彰显投资者对公司未来发展的信心。

原股东认购比例越高,公司业绩越好

原股东认购比例的程度与公司业绩是否有关?初步分析显示,两者之间有一定正相关关系。数据宝以2018年至今发行可转债且原股东认购数量大于0的556家公司进行研究,按照认购比例划分范围,并计算各区间的公司发行可转债当年(T年)、发行次年(T+1年)以及发行后2年(T+2年)的净利润增幅,结果显示,认购比例越高,公司未来的业绩大概率保持高速增长状态,50%为业绩优劣的分水岭。

具体来看,认购比例超过90%的公司,发行可转债当年净利润增幅平均超过24%,发行次年平均接近44%;认购比例位于70%至90%的公司发行可转账当年净利润增幅平均超过30%,发行次年平均超过35%;认购比例低于10%的公司净利润大多数为下滑状态,位于10%至30%的公司,发行可转债当年净利润平均下滑近23%,次年平均下滑40%以上。

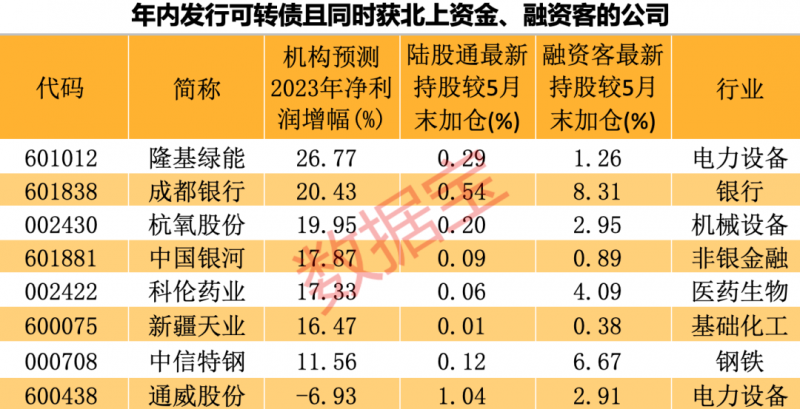

8股同时获北上资金、杠杆资金加仓

发行可转债的公司同时也会受到资金的青睐。数据宝统计,今年发行可转债的58家公司中,19股6月以来(与5月末比)获得北上资金加仓,锦浪科技、天奈科技加仓幅度居前;从杠杆资金来看,13股同期获得融资客加仓,阿拉丁、药石科技及中辰股份最新融资余额较5月末加仓幅度超过10%。

其中,有8股6月以来同时获得北上资金、融资客加仓,包括成都银行、中信特钢、新疆天业等,新疆天业最新融资余额5.02亿,较5月末加仓0.38%,公司一季度净利润有所下滑,但机构预测其今年净利润下滑幅度有望收窄至个位数,2023年业绩或迎来反转,净利润增幅有望超过15%。公司主要利润来自于烧碱、聚氯乙烯树脂等化工产品。西部证券认为,国内稳增长背景下,多地房地产放松政策出台有望提振氯碱景气。海外,能源价格分化带来当前国内外PVC和烧碱约550-600美金/吨价差,看好氯碱产品的出口套利窗口逐步打开。

(数据宝 张娟娟)

编辑/田野