6月6日,科创板延续上一交易日涨势,再次放量大涨。

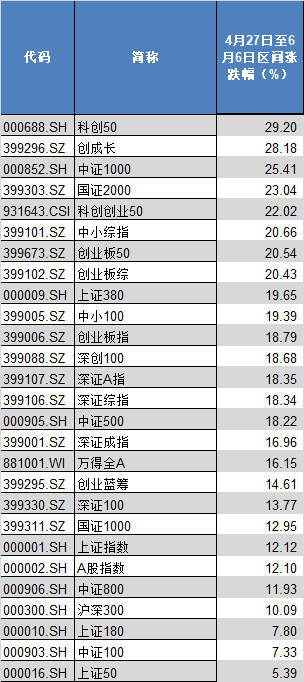

截至6日收盘,科创50指数大涨3.86%,报1121.54点。值得注意的是,自4月27日反弹以来,在A股市场核心指数中,科创50指数表现最好,累计收涨29.2%。

4月27日至6月6日,A股核心指数区间表现,来源:Wind

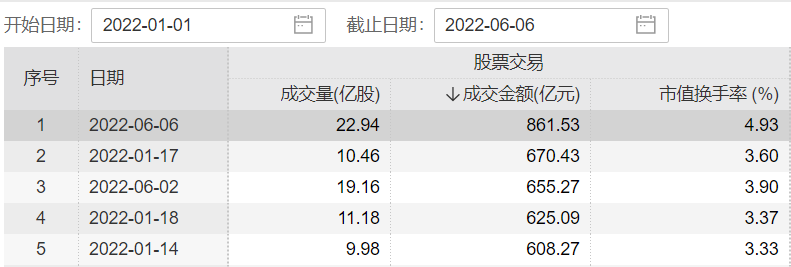

盘面上看,科创板426只个股中,有396只实现收涨,占比高达92.96%。成交量方面,6月6日科创板成交量达861.53亿元,较上一交易日上涨31.48%,再创年内新高。

资金方面,Wind数据显示,6月6日有213只科创板个股主力资金净流入,也有213只个股主力资金净流出。在科创50成分股中,有26只个股主力资金净流入,24只个股主力资金净流出。其中,19只个股主力资金净流入超1000万元,20只个股主力资金净流出超1000万元。

对于近期科创板的放量大涨,兴业证券首席策略分析师张启尧告诉澎湃新闻(www.thepaper.cn)记者,主要有三方面原因:一是从行业属性看,科创板板块构成以科技、成长为主,与近期市场风格相匹配;二是从跌深反弹角度看,科创板的反弹动能和弹性相对更强;三是从筹码结构角度看,科创板也是相对容易被资金撬动的板块。

展望后市,中信建投证券首席策略分析师陈果指出,成长领军的风格特征还将继续,虽然科创板短期快速上涨,但从中期角度依然值得战略性重视,后续逢调整可考虑再布局。

四因素致科创板放量大涨

继端午节假期前最后一个交易日大涨4.68%后,科创板在端午节假期后的第一个交易日再涨3.86%。

对于端午前后科创板的放量大涨,张启尧认为主要有三方面原因:首先,从市场风格属性看,四月底以来这波上涨主要偏向科技、成长板块,“新半军”(新能源、半导体、军工)板块更是成为引领市场反弹的主线。科创板板块构成以科技、成长为主,在行业属性上与最近的市场风格较为匹配。

其次,从调整幅度看,张启尧指出,科创板跌深反弹的动能较强。对比去年的1700左右高点,科创50指数已下调接近腰斩,因此反弹动能较强。同时,科创板的弹性比较大,其中很多次新股,天然具有高β属性。因此这波反弹中弹性也较为显著。

国泰君安证券首席投顾杨秉儒也告诉澎湃新闻记者,自年初以来,科创板大幅度调整,从当前科创板的特征来看,高成长与低估值的错配成为了科创板的显著特点,随着市场的反弹和轮动节奏,科创板具备超跌反弹的动能。

“另外,从筹码结构角度看,科创板是资金相对容易撬动的细分板块。目前从股市资金面看,整体市场的流动性没有那么充裕,但是科创板的流通盘相对较小,因此容易被资金撬动。”张启尧进一步表示。

杨秉儒进一步指出,5月12日证监会发布《证券公司科创板股票做市交易业务试点规定》,在科创板引入做市商制度,一方面科创板可以作为试验田进行制度改革的试点,另一方面,做市商的引入也可以提高整体市场的活跃度,进而推动科创板的估值修复。

6月中上旬科创板或将持续反弹

接下来,上述因素能否支撑科创板持续拉升?

展望后市,张启尧首先从时间窗口角度分析了市场的整体情况。回首五月,市场环境整体相对较好。外部美债利率从高位回落,国内也在反应复工复产预期。展望六月,整体而言仍是可为的时间窗口。

具体而言,从海外来看,张启尧指出,美股阶段性压力不大,海外风险相对缓和。从国内看,随着疫后复工复产,正常的生产、生活逐渐回归,对于市场风险偏好、经济数据都会形成正面推动。

“另外,尽管很多公司的中报业绩可能受到疫情冲击,仍会出现波动。但距离中报还有一两个月时间,因此现在仍然是一段可以操作的窗口。”张启尧补充道,从时间窗口看,支撑科创板反弹的几个因素,至少目前未受到破坏。

张启尧还提醒道,近期科创板反弹较为强劲,已经从底部的800多点上涨至1100多点。对于高β板块而言,短期大涨后可能会出现波动。但从中长期看,当前仍是科创板具有性价比的投资时间。

泰达宏利基金也判断科创板的反弹可能会在6月中上旬得以延续,但科创50在1300-1400点位之间存在较大阻力。随着7月解禁高峰期的临近,投资需越发谨慎。

下半年科创板有望重现2012年创业板的结构性行情

拉长时间线看,对于科创板的后市走势,有机构认为有望重现2012年创业板牛市行情。

如浙商证券此前研报指出,从产业分布、盈利、基金配置等方面来看,科创板已进入牛市初期。陈果也认为,科创板是成长风格的板块性机会,目前在基本面、资金情绪以及政策环境上均类似于2012年创业板牛市前夕。

对于“科创板类似于2012年创业板牛市前夕,目前已进入牛市初期”的观点,张启尧认为,从宏观背景、政策导向、估值、盈利、筹码结构五方面看,今年的科创板与2012年的创业板均有可比之处。未来科创板有可能重演2012年到2014年创业板走出的结构性行情。

宏观背景方面,张启尧首先指出,政策宽松已然明朗。但拉长时间线看,一定不会是大水漫灌,而是有节奏、有定力的放松。一旦经济从衰退期转变至复苏期、稳增长逐渐见效,市场主线、政策主线可能会回归至中长期的高质量发展、专精特新方向。

其次,从政策导向看,张启尧指出,科创板诞生于2018年年底的中美大国博弈背景下,在资本市场中肩负着帮助实体经济转型升级、把握科技自主权的使命,是最符合当前时代特征、政策导向的板块。

“从板块构成看,科创板非常聚焦,主要包括新能源、半导体、高端制造、生物医药、计算机等赛道,都是专精特新、独立自主背景下需要大力发展、加速突破的方向。”张启尧补充道。

从估值水平上,张启尧指出,当前的科创板和2012年的创业板同样都经历过深度调整,到了可以集中研究挖掘的时候。盈利状况上,依托政策、产业发展红利,2012年到2014年的创业板均领跑市场。而2021年一季报至今,科创板的盈利增速也均高于创业板和主板。此外,在筹码结构方面,机构对于科创板的配置仍然处于低配状态。

因此,张启尧倾向于认为科创板或率先突围、引领市场。展望下半年,随着整体经济从衰退向复苏转变,科创板有望逐步重演2012年-2014年创业板的结构性行情。

杨秉儒则认为,对比2012年的创业板,目前科创板走牛仍具有较大不确定性。首先,创业板的产业逻辑在当时是全新领域,具有一定的市场吸引力,机构配置不多,因此配置动能导致上涨的逻辑比较充分。而科创板从2019年就开始产生了交易机会和预期的催化。对应当下而言,科创板机构的参与度比当时的创业板要深,因此与部分公募的持仓是有重合关系,不具备“新赛道”的上涨逻辑。

深入挖潜小巨人、小黑马

下一步,投资者该如何把握科创板的投资机会?

张启尧一方面建议投资者对市场整体判断可以更乐观一些,市场整体已经处在底部区域,可以积极一点从中期维度挖掘机会。另一方面应当放宽投资视角,除了赛道龙头,也应挖掘仍在高速成长期、未被市场充分挖掘的小黑马、小巨人。

“从股债性价比、估值水平等指标看,当前市场已经处于又一次历史级别的底部区域,应把握权益资产的高性价比、乐观看待市场,至少对于结构性机会和有确定性的长期方向更积极些。”张启尧指出。

张启尧进一步表示,市场在2019年、2020年的投资偏好越来越往龙头聚焦。但往后看,投资者不应局限于赛道思维,可以去更加细分、生命周期更靠前、空间更大的小巨人、小黑马中挖掘机会,这也是时代赋予资本市场价值挖掘、推动科技创新的历史使命。

杨秉儒则认为,科创板相关上市公司成长性较强,也意味着业绩的弹性较高、业绩的不确定性较强。因此,对于弹性强、不确定性高的科创板而言,还是需要去甄别。

具体而言,杨秉儒指出,科创板中的计算机方向可以适当关注。当前,计算机板块出现了较大幅度的回调,大部分计算机公司市值跌幅达50%,虽然近期有10%-20%的反弹,但相较原先仍有40%以上的跌幅。究其背后,除了外围情绪的影响外,最根本原因在于由疫情带来的对业绩的担忧。

“但计算机公司本身具有明显的季节属性,4-5月对全年EPS的影响约为10%,且很有可能会在3、4季度弥补。由此可见,疫情对计算机公司全年的影响小之又小,一旦市场情绪好转,科创板估值修复将具有更大的弹性。”杨秉儒进一步表示。

来源/澎湃新闻

编辑/樊宏伟