5月31日,恰逢MSCI季度指数再平衡(当日收盘后生效),北向资金流入近140亿元。由于被动资金以MSCI新兴市场指数等为基准,因而此前如果对A股配置过低,则可能出现被动加仓的情况。

截至31日收盘,北向资金当日总计净流入138.65亿元。A股三大股指早盘探底回升,午后强势上扬。截至收盘,沪指涨1.19%报3186.43点,深成指涨1.92%报11527.62点,创业板指涨2.33%报2405.08点,两市合计成交9362亿元。行业方面,半导体、食品饮料、农业、酿酒等板块大幅走高,粮食概念、消费电子等题材表现活跃。

MSCI中国指数等多只指数调整结果盘后正式生效,中国神华、圆通速递、君实生物、广汽集团、扬农化工等多股尾盘拉升。

除了MSCI季度指数再平衡的因素,政策刺激加码也推动北向资金回流。瑞银证券中国策略分析师孟磊对记者表示,5月中旬以来,宏观政策支持力度不断加大,股票市场情绪有所修复。

5月31日上午,国务院公布扎实稳住经济一揽子政策措施,提出六个方面33项具体政策措施及分工安排,并重申——疫情要防住、经济要稳住、发展要安全;31日下午,财政部、税务总局发布关于减征部分乘用车车辆购置税的通知,对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。

此前,5月25日,全国稳住经济大盘电视电话会议召开。“该会议旨在以积极的政策信号鼓励市场,并确保地方和基层管理者将稳定经济增长放在更加突出位置。”孟磊称,区域政策方面,深圳已发布30条措施促消费,其中包括对家电和消费者购买消费电子产品销售价格补贴15%,以及对新能源汽车消费者给予最高不超过1万元/台补贴。“我们认为,更多区域和地方层面的促消费政策将在近期推出,且补贴力度有望大于2020年。”

“我们在4月底开始转为积极,政策托底的迹象明显。”百亿私募煜德投资研究部总经理、贺瑞系列基金经理李贺对记者表示,“指数跌破3000点后,部分风险已经释放。目前随着疫情防控形势好转、刺激政策出台,前期跌得最多、担忧最大的板块可能最先复苏。我们仍超配上游资源品,部分超跌的汽车产业链公司,以及一些医药、消费公司。”

不过,机构认为,A股仍需要等待后续风险的释放。“5月的MSCI指数季度调整于今日收盘后正式生效,因此今天北向资金流入达138亿元,带动大盘上涨。但同时今天油价也创新高至119美元/桶,通胀压力继续上升,将会压制全球股市。”中航信托宏观策略总监吴照银告诉记者。

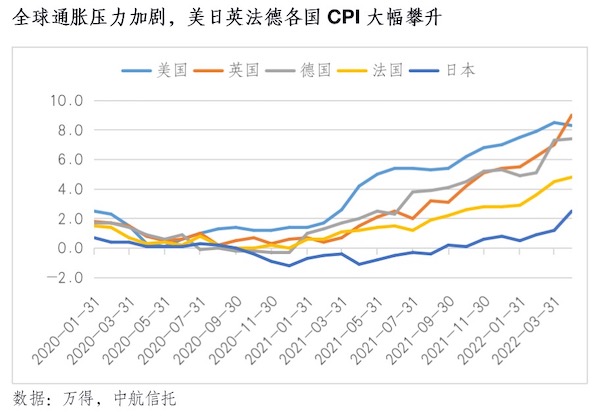

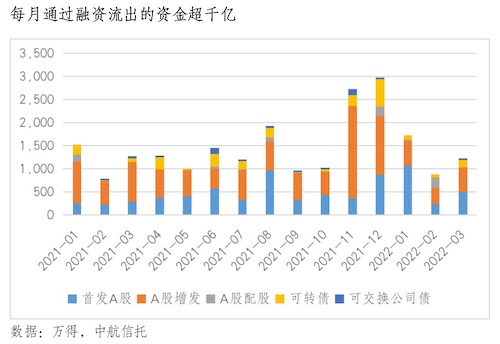

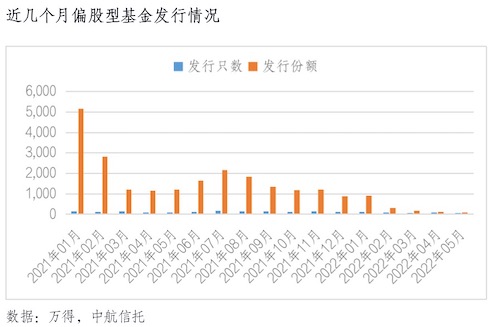

吴照银认为,从6月股市行情看,还存在一些挑战。首先,疫情虽然可控,但复工复产进度仍需要时间;其次,宏观政策对经济有拉动作用,但政策效果仍待观察;同时,大宗商品价格居高不下,全球通胀阴霾不散。4月,英美德法等国CPI分别高达9.0%、8.3%、7.4%和4.8%。我国是大宗商品进口大国,商品价格上涨通过进出口等途径传导至国内,需要关注对国内经济的影响;此外,美联储加息进程远未结束,6月、7月将继续加息50基点,美元升值趋势未变;股市的融资资金需求很大,每月约1000亿~1500亿元资金通过IPO、增发、配股、发行可转债和可交换债等方式从股市流向产业,而同时股市缺乏新增资金,4、5月偏股型基金新发行114亿和34亿元。

不过,他也表示,目前看好低估值、受益于政策刺激的行业,比如房地产中的白马股(受益于各个城市房地产限购政策调整),汽车股(受益于汽车下乡)和必选消费股(有望受益于可能出台的消费券)。

孟磊认为,A股沪深300指数的静态市盈率已低于过去5年历史均值下方一倍标准差,并预计二季度A股盈利将再度出现同比负增长,且可能为全年低点。在此轮盈利下修基本完成后,A股市场将迎来良机。

来源/第一财经

编辑/樊宏伟