疫情影响下,国内车企集体遭遇“滑铁卢”。

4月27日,乘联会披露了国内乘用车第三周零售数据,当周国内乘用车日均零售量为2.96万辆,同比下跌46%。此前乘联会曾预测随着行业复工复产,汽车零售量会在第三周和第四周逐步回暖,但实际上第三周跌幅不仅没有收窄,反而进一步扩大。

乘联会认为,此轮疫情带来的影响严重超出预期,消费者避险静止的心态很严重,经销商客流损失巨大,吉林、上海、山东、广东、河北等地经销商进店和成交都受到影响。

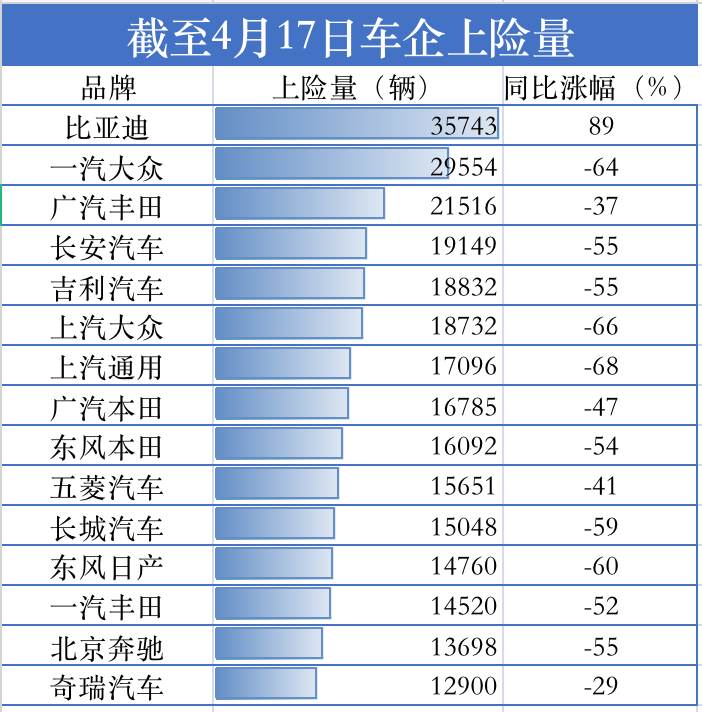

国内一家媒体日前披露的汽车上险数据显示,截至4月17日,15家主要汽车公司中仅比亚迪维持同比大幅度增长,其他14家车企全线溃败,普遍同比下跌50%以上。一汽大众、上汽大众、上汽通用、东风日产四家合资车企上险量同比跌幅均超60%,自主品牌龙头“两长一吉”(长安、长城、吉利)上险量也均同比腰斩。

值得注意的是,比亚迪上险量虽然同比增幅达89%,但与此前月份相比回落明显。而比亚迪能成为唯一正增长企业的原因,在于其从去年起进入产品与技术的强周期,终端始终求大于供,3月之前已经积累了大量未交付订单,并且每月新增订单均超过当月交付量。此外,比亚迪垂直一体化的供应链模式,使其在生产端受影响程度相对更小。

“供需两端都出现了问题。”汽车销售服务平台“车fans”创始人孙少军向第一财经记者表示,该平台在疫情期间一直监测主要品牌经销商客户进店量的变化。从今年2月底开始,经销商进店量的下滑态势就已初步显现。随着疫情扩散与相关城市管控措施升级,汽车消费者进店量数据持续下滑。进店量的下降幅度尤以此次疫情重灾区为甚,以重灾区为中心向外辐射,近期不少非静态管理地区的终端进店量也下跌了50%以上。

根据中国汽车工业协会的一份文件,2022年以来,受国内芯片短缺、动力电池关键原材料快速上涨以及俄乌冲突,特别是全国多地疫情暴发造成供应商、主机厂被迫停产,一些汽车重要生产基地区域采取了封控管控措施,汽车企业生产经营遭遇了严峻挑战。

虽然目前上海和吉林等地在陆续推动复工复产,相关的物流运输也在逐步恢复,但孙少军认为汽车销量恢复至疫情前水平仍需较长时间,“疫情导致消费者对未来不确定性预期增加,他们首先要砍掉的就是像汽车这样的大宗商品消费。”

接受采访的部分车企与行业专家也对今年5月份汽车消费持悲观态度,一家车企高管认为,随着销量持续低迷,今年将出现新一轮行业洗牌。(肖逸思)

编辑/田野