发展迅速的指数基金市场,正悄然发生新的变化。不同于去年密集布局细分行业主题抢占指数基金赛道,今年以来不少基金公司的布局方向再次转向中证100、沪深300、中证500、中证1000等宽基指数。与此同时,赛道型指数基金获批速度明显放缓。

受访公募人士普遍认为,基金公司上报的宽基指数基金增多,一方面是由于窄基指数的布局已比较充分,尚未充分布局的二线宽基指数再度迎来关注,而且在经历调整后部分代表性指数已具备较高配置价值;另一方面则主要是因为在持续震荡的市场环境中,宽基指数表现更加稳健,更能捕捉到市场整体行情。

而赛道型指数基金获批速度明显放缓,或是监管层进一步规范指数基金科学发展、推动国内指数基金产品可持续、高质量发展的重要举措。

多家公募密集布局宽基品种

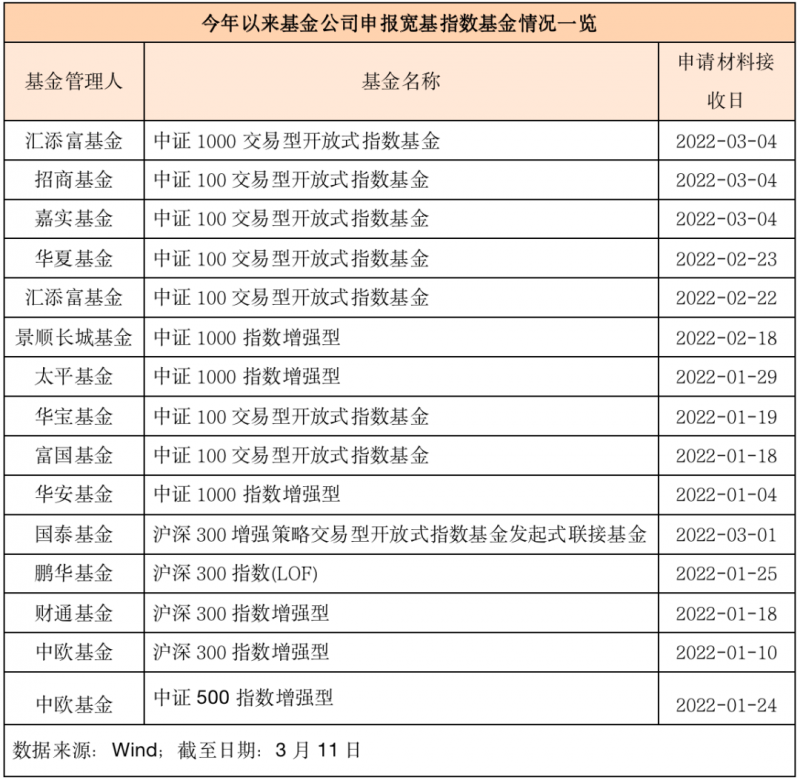

证监会公布的基金募集申请审核进度表显示,跟踪中证100、沪深300、中证500等宽基指数的产品于年初扎堆申报。多家公募密集布局宽基品种,包括华夏、汇添富、富国、嘉实、招商、中欧、华安、景顺长城、华宝等在内的多家大中型基金公司均于今年以来上报了相关ETF基金及指数增强型基金。

业内认为,这既是基金公司在震荡市环境下综合考量行情走势和指数风险收益后的选择,也是细分行业主题基金布局热潮过后公司调整布局战略谋求差异化竞争的结果。

从市场方面的考虑出发,华夏基金数量投资部副总裁鲁亚运认为,去年以来行业轮动加速,分化加剧,今年开年受外部因素影响,市场整体出现较大幅度调整,宽基指数相较于行业主题指数波动小,无论是低位布局,还是长期配置,都是较好的底仓选择。

鲁亚运进一步表示,从投资难易程度来看,选宽基指数的逻辑较行业主题指数更简单,比如看好超大盘蓝筹可选择上证50、A50等指数;看好核心资产就可选择沪深300指数;看好二线蓝筹可以选中证500指数;看好小盘股的有中证1000;看好创业板、科创板的,也有像创成长、科创50这类指数。

“另外宽基指数相对来说对择时要求也比行业主题指数要小一些,特别是市场震荡的环境下,长期来看也是比较好的布局时点。” 鲁亚运表示。

汇添富基金指数与量化投资部总监助理过蓓蓓表达了较相似的观点。她也从市场角度出发分析称,A股市场经过2019、2020年连续两年的普涨行情,在2021年发生了结构性行情,行业主题分化显著,景气反转且估值不贵的行业板块在2021年获得了补涨。

“到今年再来看,” 过蓓蓓解释道,“挑选一个具有绝对优势的行业其难度在增加,用宽基来捕捉市场整体性行情,对于普通投资者可能是更加容易的投资方法。”

博时基金指数与量化投资部投资总监兼基金经理赵云阳也称,沪深300、中证500及中证1000等宽基指数,表现强弱主要反映了背后成分股盈利增速的差异化。2021年部分行业型、赛道型指数表现较好,但2022年预期来看,这种差异化在收窄,也就是2022年可能会呈现一个相对均衡的特征。

在华泰柏瑞指数投资部总监助理谭弘翔看来,基金公司上报宽基指数基金较多的原因主要在于今年来大家认同度较高的长期赛道如新能源、半导体、医药、消费等普遍走弱,投资者关注度和热情不如往年,同时今年表现较好的煤炭、地产、银行等行业,市场又普遍认为其行情具有阶段性特征,缺乏长期逻辑支撑,发行长期存续主题产品的意义有限。

因此谭弘翔认为,基金公司当前对于行业主题指数基金的布局极为审慎,相比之下宽基指数产品成份股更为分散,波动更低,也没有特定的行业暴露,在风险偏好明显下降的市场环境下布局是更稳妥的选择。

也有一些业内人士认为,基金公司尤其头部公募再次将目光转移到宽基指数,是由于窄基指数布局已较为充分,竞争也比较激烈,目前尚未被充分布局同时配置价值凸显的二线宽基指数成为新的“兵家必争之地”。

招商基金量化投资部副总监王平直言,差异化竞争是各基金公司开始转向规模型ETF的主要原因,具体选择哪个宽基指数,基金公司可能会从投资价值、竞品、是否具有衍生品等多方面考虑。

“目前市场上非货币ETF有660只,其中60%左右在2020年及以后成立,这两年成立的产品中70%属于行业或主题ETF。”他说道。

国泰基金量化投资部总监梁杏也认为,随着2020年行业主题ETF的崛起,基金公司认识到细分窄基ETF的价值,因此在2021年纷纷抢发各种各样的细分窄基ETF,甚至下沉到二三级行业,比如养殖ETF、游戏ETF、影视ETF等。

梁杏介绍称,“然而随着窄基ETF的布局告一段落,难以再挖掘出符合指数基金指引和监管要求的窄基ETF之后,基金公司又将目光转向了尚未充分布局的二线宽基指数。其中个别宽基指数还伴随着即将推出股指期货的传闻,增加了对相关ETF布局的吸引力。”

富国基金ETF投资总监王乐乐则参照海外市场宽基指数的定位,阐述了目前国内宽基布局方面仍有不足。

“宽基是市场的主体、是客户资产配置的主要选择对象、是资产配置的核心资产,而细分行业主题主要是为了获取一定的进攻性、是‘卫星’资产。虽然宽基已经布局很多了,然而仍有一些领域相对不足,比如:中证100、中证1000等指数,需要进一步改善这种现象,给投资者提供更多选择的空间。”王乐乐说道。

整体来看,富荣基金认为,公募指数基金布局转向宽基有两大方面考虑。第一是市场认可的宽基指数实际数量很少,多数公司处于布齐产品线的考虑。

第二,从配置价值来看,对于这两个指数未来的表现,业内观点比较一致。中证100以大蓝筹为主,作为长期价值投资的工具产品会比较有生命力;而中证1000指数成份在新经济板块中占比较高,更适应当前的经济环境。

诺德基金也表示,从配置价值方面来看,去年中证500指数涨幅相对较好的情况下,可以看到通过配置宽基指数能够把握指数所代表市场的beta行情;而且经历了今年以来的调整之后,部分代表性指数已具备较高的配置价值。

市场需求与发展潜力充足 中证100迎来较佳布局时机

从基金公司提交的申请材料来看,跟踪中证100的指数基金是今年以来最“热门”的申报品种,获得华夏、汇添富、富国、招商、嘉实、华夏、华宝等多家公司布局。

公募投资人士比较一致性地认为,作为能够较全面代表中国核心权益资产的指数,综合考虑市场需求与中证100指数的发展潜力,中证100在今年迎来较佳布局时机,热度渐升。

针对中证100指数的特征及公司选择此时布局的原因,华夏基金数量投资部副总裁鲁亚运介绍道,华夏基金于今年2月下旬上报了中证100ETF,中证100ETF紧密跟踪中证100指数,中证100指数由沪深300指数成分股中规模最大的100只股票组成,综合反映中国A股市场中最具市场影响力的一批超大市值公司的股票价格表现。

“从成分股市值角度来看,” 鲁亚运表示,中证100指数更聚焦A股头部龙头公司,同时今年行情可能是风格再平衡的行情,中证100指数在行业分布上相对均衡,前五大权重行业既有食品饮料、银行、非银金融这样的传统行业,又有电力设备、医药生物这样的新兴产业,能够较全面的代表中国核心权益资产。当前A股整体估值较合理,以中证100指数为例,PE估值已回到近5年27.8%分位数,近10年51.8%分位数水平。

据汇添富基金指数与量化投资部总监助理过蓓蓓分析,近几年宽基指数编制上的创新一直在探索,中证100刻画的是A股优质的前100家上市公司。年初以来,国际政治经济形势突变,A股也经历了较大幅度的回调。

她表示,当前内外部因素正在发生变化,国内稳增长政策带来的积极变化将逐渐体现在经济增速和企业基本面上,市场情绪可能逐渐修复。在此时布局中证100指数,是希望能够为投资者提供一个中长期投资A股的工具产品。

“与主流宽基指数相比,”谈及中证100的特色,富国基金ETF投资总监王乐乐称,中证100指数比上证50指数覆盖范围更广,比沪深300成分股市值更大,更能代表A股核心蓝筹股的投资价值。中证100指数从沪深300指数样本中选取规模最大的100只证券作为指数样本,以反映沪深市场中最具市场影响力的一批大市值上市公司证券的整体表现。

综合考虑市场需求与中证100指数的发展潜力,为完善富国基金旗下ETF产品矩阵,经过仔细研究和详细论证,决定在此时布局中证100ETF。

嘉实基金也解释道,中证100指数是由沪深两市市值最大、品牌效应显著、技术优势明显的100家企业组成。整体上看,中证100指数中,金融行业的占比会高一些,银行+保险等一共有46%的比例;其次是必需消费(食品饮料等)占据14%的比例,可选消费(家电汽车等)占据11%的比例。是我国各行业中竞争力最强的龙头企业代表;从指数的历史数据来看,无论从历史走势、盈利能力、或分红指标来看,中证100指数都表现出了相对优势,因此可以说中证100指数是A股市场上“核心资产”的代表指数之一。

通过对比中证100和大盘指数ROE平均值,嘉实基金发现,中证100指数的成份股ROE平均水平均高于沪深300指数和中证500指数,盈利优势明显。因此,从盈利能力考察,中证100指数成份股综合表现显著优于沪深300指数和中证500指数,具有更强的盈利能力。

诺德基金参照海外经验表示,行业集中度向龙头集中是经济、社会发展过程中的普遍现象,通过配置中证100指数基金可实现打包投资各行业龙头公司,丰富了投资者的资产配置工具。

另一方面,中证1000指数的热度也不小。例如,华安基金于年初申报了华安中证1000指数增强基金,景顺长城基金、太平基金也上报了同类指数增强基金,汇添富基金则申报了中证1000ETF基金。

富荣基金认为,中证1000指数更适应当前的经济环境。按申万一级行业分类,占比最高的五个行业分别是电力设备、电子、医药生物、基础化工和计算机,总的权重比例达到47.33%。指数在新经济板块中的占比要高于大多数的宽基指数,适应当前中国经济转型的大趋势。同时中证1000指数的市值分布偏向于中小市值,成分股总市值的平均数和中位数均在100亿左右,指数在权重股分布上更符合政策扶持和强调的培育专精特新“小巨人”企业的要求。

从中期看,富荣基金进一步表示,中证1000指数目前具有估值、货币信用周期、流动性三维共振的利好因素。首先,中证1000指数市盈率(TTM)处于过去十年均值的-1x标准差,相对于其他指数具有较强的估值优势;其次,政策正逐步推进信用从“紧”到“宽”,2022年初以来持续超预期的社融意味着中小企业的融资和经营环境将逐步改善;最后,人民币汇率目前仍维持在较强的水平,这成为货币政策持续宽松的基础。根据历史经验,流动性充裕的环境下中小市值的成长股一般最为受益。

行业赛道型指数基金审批放缓

在基金公司密集布局宽基指数基金产品的同时,聚焦赛道的行业主题基金审批节奏正在放缓。证监会公布的基金行政审批进度表显示,多只于去年三季度及二季度申报的细分行业领域ETF基金尚未获批。

对此富荣基金表示,证监会之前为了规范指数基金的申报专门有颁布指引,审批也是围绕指引的要求重点审核指数涉及的标的数量,过去十年的业绩情况等,尽量防止基金公司跟风炒热度,用噱头产品误导投资者的情况出现。

在富荣基金看来,赛道型的指数产品本身标的之间就具有强关联性,受产业政策影响大,相对风险等级较高,如果是过于细分的赛道监管加强前置审核是很有必要的。

对于近期赛道型指数基金获批速度明显放缓,诺德基金认为或与部分产品波动较大、市场容量相对有限且部分投资者缺乏理性有关。赛道型指数基金同样作为投资者的资产配置工具,其投资聚焦于特定的细分行业主题,这些行业主题通常具有较大的成长空间,投资相关指数基金可以较好地帮助投资者获取相关行业板块成长中的beta收益,满足了投资者的行业配置需求。

诺德基金表示,虽然部分产品可能成立在板块的短期高点,但在资产配置的大框架下,通过分散化投资、长期投资,投资者仍然能够降低组合风险、获取行业成长所带来的回报。对于基金公司来说,在产品布局上,应更注重相关行业主题的成长性,同时加强投资者教育,避免投资者盲目追逐单一赛道。

富国基金ETF投资总监王乐乐认为,近年来,在证监会的统一领导与正确指导下,国内指数基金迎来了蓬勃发展。Wind数据显示,截至2021年11月22日,国内权益ETF成功突破1万亿元大关。

“今年以来,赛道型指数基金获批的速度明显放缓,是监管层进一步规范指数基金科学发展的必然结果。风物长宜放眼量,公募基金行业的长期健康发展离不开监管层的呵护,国内指数基金产品将迎来可持续、高质量的发展。”王乐乐表示。

针对近期赛道型指数基金获批速度明显放缓,诺德基金表示或与部分产品波动较大、市场容量相对有限且部分投资者缺乏理性有关。赛道型指数基金同样作为投资者的资产配置工具,其投资聚焦于特定的细分行业主题,这些行业主题通常具有较大的成长空间,投资相关指数基金可以较好地帮助投资者获取相关行业板块成长中的beta收益,满足了投资者的行业配置需求。

诺德基金认为,虽然部分产品可能成立在板块的短期高点,但在资产配置的大框架下,通过分散化投资、长期投资,投资者仍然能够降低组合风险、获取行业成长所带来的回报。对于基金公司来说,在产品布局上,应更注重相关行业主题的成长性,同时加强投资者教育,避免投资者盲目追逐单一赛道。

一位公募业内人士直言,“证监会对于审批节奏的控制是综合各方面信息之后,基于自身考虑作出的决定,我们很难揣测。”

另一位公募业内人士分析称,“前两年聚焦单一行业的指数基金扩容非常迅速,基金公司也推出很多创新型的赛道产品。但是这些基金产品一方面波动较大,对择时能力要求高,另一方面部分赛道股票容量与流动性有限,指数集中度过高,投资适当性和投资价值有待考究。”

“据我所知,当前确实存在行业主题型指数基金审批节奏放缓的现象。我认为这是监管为进一步规范指数基金市场发展、引导基金公司产品布局方向更趋于合理的做法。”(中国基金报记者 张燕北)

编辑/田野