华为丢失的市场份额正在快速被国内安卓阵营与苹果分食,而中高端市场则成为了各家厂商争夺的“关键战场”。

根据多家调研机构发布的2021年第三季度国内智能手机市场分析报告显示,华为在芯片端受制后,国内手机市场的格局被“完全重塑”,vivo、OPPO以及荣耀分列国内市场前三,苹果则排名第五。

“面对安卓厂商在高端机配置和定价上的激进发力,苹果借iPhone13的发布,采用了更优惠的定价进一步降低iPhone入门门槛,与安卓旗舰机型直面角逐。”10月29日,Canalys分析师刘艺璇对第一财经记者表示,苹果在高端市场占有一席之地,但也可以看到600美金以上价位段中,安卓阵营的份额也在提高。

“今年在全球零部件受限下,中国市场与去年相比,2021年有望持平或实现小幅增长。”刘艺璇表示,对于中国市场,短期内产品端的机遇关键词是“细分化”和“高端化”。厂商必须建立起快速响应消费者需求的机制和提升高新尖硬件的使用体验。

vivo排名第一、荣耀重返榜单

两年前,华为在中国智能手机市场的份额一度超过了50%,而排在中国智能手机前五榜单的“头部手机厂商”份额已经固化。

但从去年年底开始,国内各家手机厂商的份额开始出现激烈波动,到了三季度报告中,榜单中排名第三到第五位的厂商中,已经多次轮换。

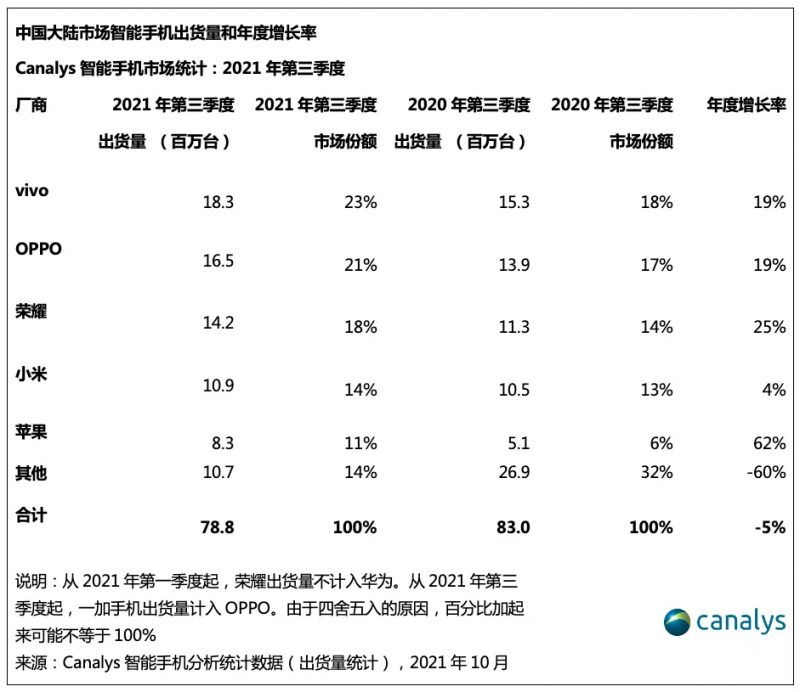

根据Canalys、Strategy Analytics以及Counterpoint Research多家机构发布的数据显示,由于荣耀的复出,整个智能手机市场再一次洗牌。

“vivo和OPPO分别以23%和20%的市场份额在三季度继续引领市场,荣耀的份额上升至第三位,略微超过了小米。与其他主要的中国OEM厂商相比,荣耀和小米的线上渠道销量占比较高,因此预计小米受到荣耀回归的影响更大。”Counterpoint Research高级研究分析师Ethan Qi表示,苹果的排名在2021年三季度保持不变,但预计四季度苹果的市场份额会随着iPhone 13系列的亮相而上升。

从具体销量来看,刘艺璇对记者表示,三季度排名前五的厂商中,达到千万销量的有四家厂商。“vivo出货量达1830万部,OPPO(含一加)出货量达1650万部,荣耀和小米则分别为1420万部以及1090万部。苹果则以830万部排在第五位。”

记者根据Canalys提供的数据梳理发现,从去年二季度到今年三季度的周期里,vivo的市场占有率上升最快,达到7%,OPPO、小米以及苹果分别上升5%、4%以及2%。变动最为剧烈的为荣耀,市场份额从去年二季度的14%跌落到3%后又回升至目前的18%。

“碰撞”中高端市场

“2020年上半年600美金以上价位段,华为可以占43%,而在2021年上半年华为占13%,vivo、OPPO和小米的份额均有6%-8%的提升。”刘艺璇对记者说。

在分析师看来,随着下半年各大手机厂商旗舰新品的陆续上市,竞争最为激烈的市场将会是中高端市场。苹果新品的价格“下压”正在触及到国产安卓手机的“大本营”,不过从趋势来看,国内手机厂商在高端市场也在寻求突破空间。

“十年前,国产手机大多数是直接使用芯片公司的方案,但最近五年,手机自研芯片成为趋势。”国内一家芯片公司的负责人对记者表示,手机厂商对于芯片等核心技术的夯实无疑将加强产品的竞争力,也是它们对换取“未来空间”的一种投资。

为了组建自研芯片团队,近年来不少手机公司把招聘的面试地点安排到了这些芯片公司的办公室旁边,而在最新的招聘中,vivo为ISP芯片总监提供的月薪高达15万元,年薪甚至高达180万元。

“未来手机行业竞争考验的是厂商全链路的技术能力,不比其他人差的同时也要考虑到独特的地方,而将市场需求转化成IP,硬件是一个载体。”vivo执行副总裁胡柏山在此前的一场采访中对记者表示,搭载在X70s上的“V1”是一颗特殊规格集成电路芯片,立项的初始源于vivo对于“现有影像处理需求的预判。

而除了vivo外,今年上半年,小米推出了MIX FOLD折叠屏手机,也内置了澎湃C1这颗自研ISP芯片。

“自研芯片对手机厂商很重要,不仅能帮助差异化竞争,还能在供应链的博弈中取得更多的筹码,以及提升自身的利润空间。芯片的研究需要时间和资本的长期积累,目前的突破主要在ISP芯片上。”Strategy Analytics高级分析师吴怡雯对记者表示,与SoC相比,ISP芯片的门槛相对没有那么高,而ISP与国内厂商主打的影像功能直接相关,对国内厂商冲击高端有直接帮助。

面对接下来的高端市场竞争,胡柏山表示,深层次地洞察和满足用户需求,才是未来手机行业的核心竞争力。“在六千元以上的手机高端市场中,苹果一家独大。而对于各大国产手机而言,短期的份额谁多一点,谁少一点并不是问题的关键。关键在于谁能够在未来一段时间内拿出与最顶级玩家对抗的能力,这是未来中国手机各品牌都想要追求的目标。”

芯片短缺增加市场变数

“手机产品的出货量和市占率的价值早已不局限于硬件盈利,更是厂商智能生态、软件和服务的切入点,因此尽管手机硬件毛利挤压严重,维持和夺取市场份额依然重要。”刘艺璇对记者表示,产品线的细分耕耘已经成为厂商们的共同主题。除了为用户所熟悉的影像、性价比等卖点,目前还看到了更多面向女性用户,电竞玩家、Vlogger、线上消费者、Z世代等群体针对性推出的产品线 。

10月25日晚,荣耀正式发布荣耀Play5系列新品荣耀Play5 活力版,售价1799元起,而OPPO旗下主要面向电商的K系列,vivo旗下T系列和子品牌iQOO面向电商的Z系列也在近期加大了产品“上新”力度。

“小米Civi、OPPO K9s、iQOO8,真我GT Neo等产品的定位和标签边界都是非常明晰的。从市场反馈及出货成绩看,更加精细的产品和营销,已经在为吸引消费者注意力和刺激换机做出贡献。”刘艺璇说。

但从智能手机整体大盘来看,吴怡雯认为,关键元器件缺失和涨价依然是笼罩在整个智能手机行业的阴影。

尽管苹果上游供应商对削减订单予以否认,但芯片短缺导致的供应链问题正在严重影响着全球智能手机的正常供货。

Strategy Analytics预计,智能手机供应限制仍在持续,目前已将iPhone 13的全球出货量从最初的9000万出货下调至目前的7000万。

“芯片缺货不仅限制了产能,同时也抬高了成本,压缩了厂商的利润。我们估计芯片问题会在明年才会得到缓解。相对而言,一线厂商得益于其规模,在与供应链的博弈中相对有优势,安全库存较高,所以受到的影响对较小。而规模较小的厂商受到的影响就比较大,比较被动。”吴怡雯对记者说。

根据Strategy Analytics的预测,缺芯问题会在2022年缓解,2023年解决。缺芯目前并不局限于5G芯片,4G芯片供应也紧张。这会直接影响国内厂商的海外扩张计划。同时,缺芯带来的成本上涨,也将推高智能手机的售价,给厂商的利润带来压力。

来源/第一财经

编辑/樊宏伟