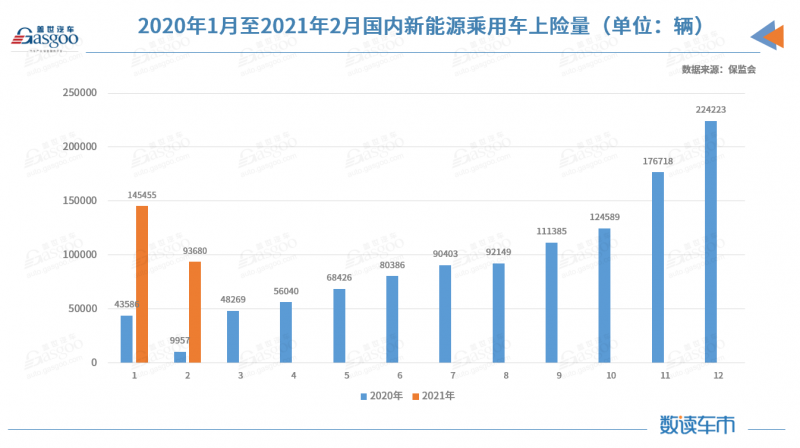

日前,国内2月新能源乘用车上险量出炉,数据显示,2月新能源乘用车上险量约为9.37万辆,由于今年2月恰逢春节且1月新能源乘用车上险量高开,2月新能源乘用车上险量环比下降约35.6%;与去年同期受疫情影响相比,今年2月新能源乘用车上险量大幅增长,同比增长约840.9%。

2月,宏光MINIEV依旧热销,特斯拉国产Model Y和比亚迪汉交付爬坡,多款A00级新能源乘用车上险进入前十榜单,由此,2月新能源乘用车上险量看点颇多。

2月新能源乘用车对私占比创新高

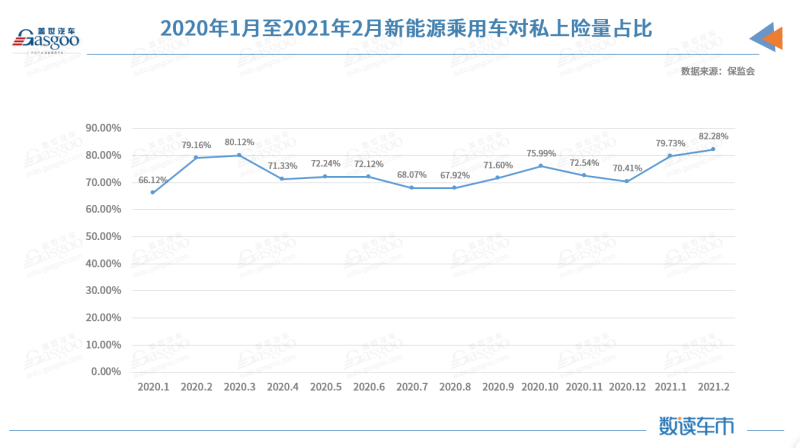

从用户所有权类型来看,2月新能源乘用车私人上险量约为7.71万辆,占当月新能源乘用车上险总量约82.28%。盖世汽车研究院此前数据显示,2019年我国新能源乘用车私人上险量占比为53%,2020年前11月私人上险量占比为72%,而到今年2月,国内新能源乘用车私人上险占比已超过80%,达到新高,一定程度上体现了新能源车由政策驱动向市场驱动的良好转变。

全国乘用车市场信息联席会秘书长崔东树认为,2020年下半年以来,新能源乘用车之所以实现高增长,主要原因是新能源乘用车面向私人消费的推动效果,如五菱宏光MINIEV、比亚迪汉、国产特斯拉Model 3以及新势力车型等多款精准定位的新品,这些车型的价格处于价格带高低两端,对补贴依赖程度较低,销量则主要受市场需求拉动。

从今年来看,新能源乘用车面向私人消费还有望进一步打开。在供给端方面,以特斯拉为代表的造车新势力热销态势或还将持续,此外,除宏光MINIEV,长安奔奔E-Star、欧拉猫系列等车型都将在微型和小型电动车市场持续发力,A00级电动车市场还有很大增长潜力。

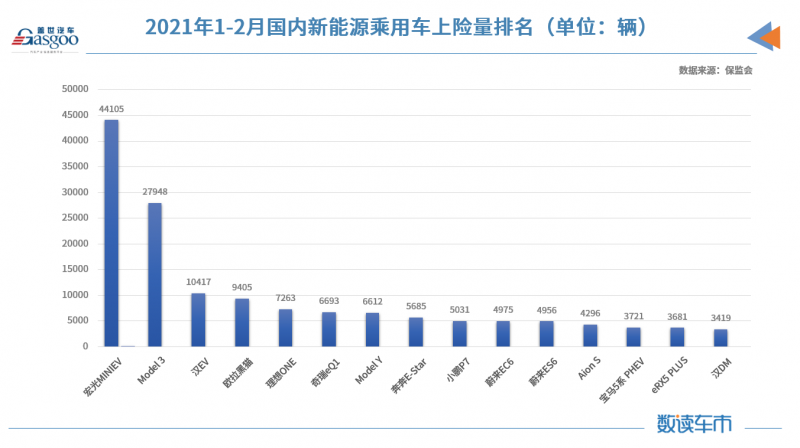

从今年前两月上险量来看,上述趋势也有所显现,如前两月欧拉黑猫上险量达到9405辆,奇瑞eQ1上险量为6693辆,长安奔奔E-Star上险量为5685辆,这三款车型都进入了前两月新能源乘用车上险量前十。

比亚迪汉EV前两月累计上险量进前三

纵观前两月新能源汽车上险量排行,在非新势力车型排名中,宏光MINIEV和比亚迪汉EV的上险量情况比较亮眼。

数据显示,宏光MINIEV 2月上险量为18194,前两月累计上险量为44105,在新能源乘用车上险量排名中位居第一,已经高位领先其他品牌车型。

据悉,在此市场基础上,宏光MINIEV还在丰富新车型,从用户需求的角度下功夫。3月26日,上汽通用五菱宣布宏光MINIEV马卡龙开启预定,新车在外观、内饰及配置上均有所升级,五菱联合世界权威色彩研究机构PANTONE UNIVERSE(彩通)发布的五菱春色——柠檬黄、牛油果绿、白桃粉将在新车型上率先运用,试图以三种清新俏皮的马卡龙配色吸引年轻用户潮创的热情。据五菱汽车官方消息,宏光MINIEV马卡龙预定开启仅5天,订单已超过23000辆。

除了宏光MINIEV,在非新势力车型排行中,比亚迪汉EV上险量亦有亮点。数据显示,比亚迪汉EV 2月上险量为3210辆,前两月累计上险量为10417辆,从累计情况来看,汉EV在非新势力排行中排名第二,仅次于宏光MINIEV;而在新能源乘用车整体排名中,汉EV排名第三,位居特斯拉Model 3之后。

比亚迪汉是比亚迪旗下高端旗舰轿车,于2020年7月上市后上险量不断增长。数据显示,比亚迪汉自上市以来上险量已超过4.4万辆,其中汉EV是主力车型,上险量约为3.1万辆,汉DM上险量约为1.3万辆,两种车型上险量占比约为2.5:1。

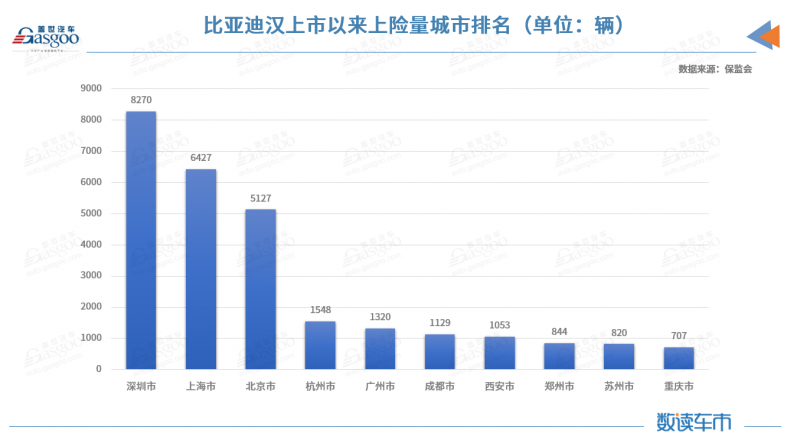

从城市分布来看,比亚迪汉在深圳上险量最多,其次是上海、北京、杭州、广州。其中,汉DM在深圳、上海上险量较多;而汉EV在深圳和北京上险量较多。

据了解,比亚迪汉自上市以来便面临产能提升的瓶颈,比亚迪官方去年曾透露,汉在上市之前就已收到超3万辆订单,但受制于刀片电池的产能问题,比亚迪汉的交付量存在很大缺口。彼时,还有报道称,消费者购买比亚迪汉大约需要等三个月才能提车。

日前,盖世汽车从北京多家比亚迪4S店了解到,目前购买比亚迪汉EV最快可两天提车,有销售人员表示,此前面临的产能问题现已得到很大改善。

据悉,目前比亚迪在加速部署刀片电池产能,刀片电池首家量产工厂弗迪重庆工厂目前产能已达20GWh,很快还将新增15GWh,总产能将达到35GWh。此外,长沙、贵阳工厂将在今年逐步建成投产,其中,弗迪电池长沙基地首条“刀片电池”生产线于去年年底正式投产,年产能20GWh;弗迪贵阳工厂的“刀片电池”产能为10GWh,拟投产日期为今年7月。

新势力份额要被特斯拉和“三兄弟”承包?

在当前整体新能源乘用车市场中,新势力(含特斯拉)的市场贡献功不可没。数据显示,2月新势力上险量为30870,占整体新能源乘用车上险量约33%。

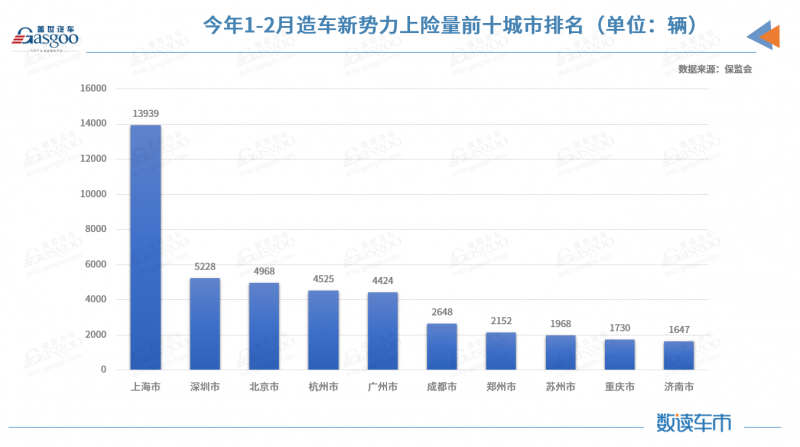

从城市分布来看,新势力今年前两个月上险量前五的城市依次是上海、深圳、北京、杭州、广州,这5个城市市场份额占比总和达到46%。

在用户所有权类型方面,2月新势力对私占比高于新能源乘用车整体对私占比,达到85.17%;且从2020年1月到今年2月来看,造车新势力对私占比均高于新能源整体对私占比,体现出了新势力品牌与私人用户更紧密,更注重私人用户市场的特征,而将个人消费市场作为竞争的主场,新势力在市场中也收获了个人用户的认可。

在用户所有权类型方面,2月新势力对私占比高于新能源乘用车整体对私占比,达到85.17%;且从2020年1月到今年2月来看,造车新势力对私占比均高于新能源整体对私占比,体现出了新势力品牌与私人用户更紧密,更注重私人用户市场的特征,而将个人消费市场作为竞争的主场,新势力在市场中也收获了个人用户的认可。

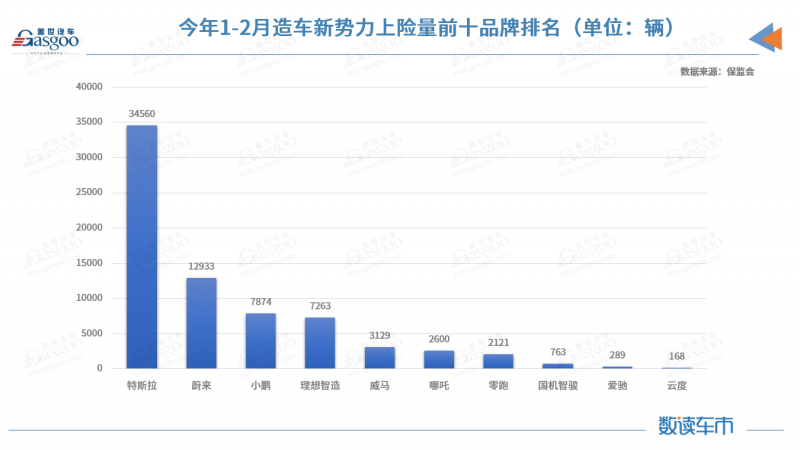

分品牌来看,特斯拉今年前两月上险量位居新势力排名第一,紧随其后的是蔚来、小鹏、理想。特斯拉+新势力“三兄弟”的份额在新势力中占比87%。

事实上,特斯拉稳坐新势力第一与其两款在售车型的强势拉动不无关系,其中,Model 3前两月上险量为27948辆,位居高位,另一款车型Model Y正处在交付爬坡阶段,前两月上险量为6612辆,在新能源乘用车上险量排名中位居第六。

日前,特斯拉对国产Model Y进行了价格调整,在原有价格基础上上调了8000元。有观点认为,虽然此次调价对已订购客户无影响,但却极有可能影响潜在观望国产Model Y的消费者,由此国产Model Y后续的市场表现是否会受到影响还难以预估。

除了特斯拉,蔚来、小鹏、理想在新势力中也占据了很大份额,数据显示,这三家企业前两月在新势力中的市场份额依次是17.98%、10.95%、10.1%,占新势力市场份额约39%。

不过,从前两月新能源乘用车上险量排名来看,“三兄弟”旗下车型只有理想ONE、小鹏P7、蔚来EC6进入了前十,而蔚来ES8、小鹏G3则分别排名第19和第20,这也体现出两个品牌的创始车型交付量较弱的特征。

日前,蔚来汽车宣布因半导体供应短缺而停产五个工作日,受此影响,蔚来汽车下调了一季度交付预期,预计交付量减少500-1000辆。值得注意的是,对于新势力推出的车型来说,智能化配置一直是用户体验的核心之一,蔚来是第一家因半导体供应而下调交付预期的造车新势力,后续是否还有其他新势力受半导体供应影响还未可知。由此来看,新势力今年除面临市场焦灼竞争以外,还面临半导体供应短缺的潜在风险。

综合来说,无论新势力还是传统势力,在经过2月上险量短暂环比下降之后,3月才是今年市场真正较量的开始,届时车型上险量又有哪些变化,值得关注。

文/盖世汽车 张北

图/盖世汽车

编辑/温冲