券商中国记者获悉,中国证券业协会近日向券商下发了《证券公司2022年度经营情况分析》(以下简称《经营情况分析》)。

该报告显示,我国证券行业2022年度经营业绩短期承压,证券投资业务是主要拖累。行业格局上,行业内近年来呈现头部证券公司领先发展、中小证券公司差异化特色化发展的格局,2022年前十名券商的收入及净利总和分别占比46%、60%。此外,我国证券行业对外开放程度持续提升,17家外资参控股券商去年营收占比达7.9%。

中证协指出,2022年证券行业积极主动融入国家发展大局,充分发挥资本市场在促进资本形成、价格发现、资源配置、风险管理等方面的重要功能,服务实体经济和投资者取得新成效。

关注点一:2022年业绩短期承压,近年经纪与投行业务收入占比持续提升

在《经营情况分析》中,中证协解构了证券行业2022年经营业绩情况,并全方位分析了券商业务结构及微观变化。

中证协指出,受多重超预期因素冲击及市场波动影响,我国证券行业2022年度经营业绩短期承压。2022年,140家证券公司实现营业收入3949.73亿元,同比下降21.38%;实现净利润1423.01亿元,同比下降25.54%;行业平均净资产收益率为5.31%,同比下降2.53个百分点。

证券公司各主要业务收入有所下滑,证券投资业务成为拖累行业经营业绩的主要因素。2022 年,全行业实现证券投资收益608.39亿元,同比下降55.94%。得益于证券公司财富管理转型,全年证券行业实现投资咨询业务净收入59.74亿元,同比增长9.47%。

业务结构上,2022年,证券经纪业务依然位居第一大收入来源,占比32.55%,较上年有所提升。投资银行业务、资本中介业务、证券投资业务紧随其后,分别贡献营业收入的16.69%、16.03%、15.40%。资产管理业务收入占比较为稳定,为6.86%。自2019年以来,受益于注册制改革及两融业务持续扩容,证券经纪业务与投行业务收入占比均有明显提升。

关注点二:头部效应显著,前十名贡献去年60%净利

中证协指出,近年来行业内呈现头部证券公司领先发展、中小证券公司差异化特色化发展的良好格局。

头部证券公司资产规模及经营业绩稳居行业前列,且在证券投资业务、投资银行业务、资产管理业务等方面贡献行业一半以上收入。截至2022年末,总资产CR10(前十名收入之和所占的比重)、净资产CR10分别为51%、45%,前十名公司相对稳定。2022年,营业收入CR10、净利润CR10分别为46%、60%。

中证协还指出,部分中小券商呈现差异化特色化发展。投行业务领域,以国金证券等为代表的公司把握注册制改革重大机遇,投行业务收入净收入连续三年位居行业前十;资管业务领域,以东证资管、财通资管等为代表的公司积极适应主动管理新趋势,资管业务净收入连续三年位居行业前十;在投资咨询业务领域,以长江证券、华创证券等为代表的公司表现突出,该项业务净收入连续三年位居行业前十。

关注点三:行业净资本持续增加,股票质押规模持续下降

中证协指出,近年来,证券公司股票质押业务风险持续收敛、总体可控。截至2022年末,证券公司股票质押业务规模持续下降至2124.25亿元,较上年末下降了6.80%,股票质押业务减值准备也处于同步下降过程中。与此同时,证券行业信用减值损失有所冲回,证券公司资产质量进一步提升。

与此同时,证券公司持续夯实资本实力,资产质量持续提升,行业整体风控指标均优于监管标准。截至2022年末,证券行业总资产为11.06万亿元,净资产为2.79万亿元,净资本为2.09万亿元,分别较上年末增长4.41%、8.52%、4.69%。

关注点四:去年券商代理客户证券交易额达733万亿元,机构客户占比超三成

《经营业绩分析》特别提到券业数字化转型成果,以金融科技加快财富管理业务转型和资管业务主动管理转型。

数据显示,券业财富管理的客户基础保持稳健。截至2022年末,证券公司服务投资者数量达到2.1亿,较上年末增长7.46%;服务经纪业务客户资金余额1.88万亿元。2022年,证券公司代理客户证券交易额733.25万亿元,其中代理机构客户证券交易额占比为31.81%,近年来持续提升,机构投资者在市场定价中发挥着越来越重要的作用。

在代销金融产品方面,与银行、第三方销售机构相比,证券行业在代销公募基金产品领域的市占率持续提升。根据证券投资基金业协会数据,2022年第四季度,在公募基金销售保有规模前100名基金销售机构中,证券行业占据53家,超过一半。

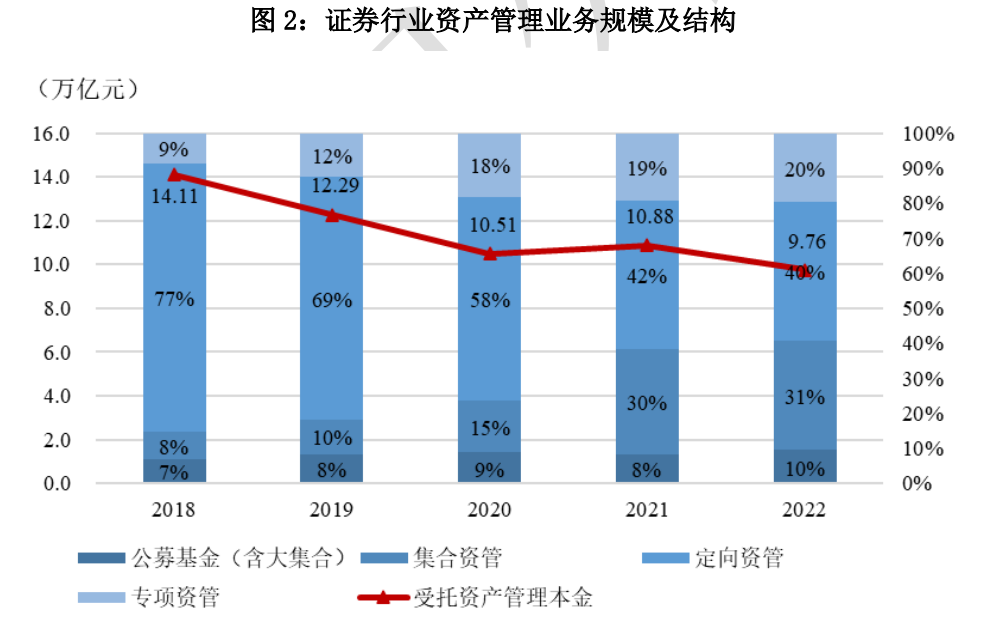

2022年是资管新规过渡期后的第一年,券商资管业务结构持续优化。截至2022年末,证券公司受托管理客户资产规模为9.76万亿元。2018年至2022年,证券公司公募基金(含大集合)与集合资产管理业务规模占比大幅提升,单一资产管理业务规模及占比持续下降,主动管理转型成效显著。

此外,券商亦积极布局公募基金业务。截至2022年末,行业内共有资产管理子公司20家,已有12家券商或资管子公司持有公募牌照,管理公募基金(含大集合)业务规模超6000亿元。

关注点五:注册制以来券商服务超1000家科创企业上市

在服务实体经济方面,《经营业绩分析》指出,证券行业全年服务实体经济实现直接融资5.92万亿元,其中通过IPO、增发、配股等股权工具实现融资1.37万亿元;通过公司债、资产支持证券等债权工具实现融资4.54万亿元,引导金融资源流向经济社会发展的重点领域和薄弱环节。

2022年,证券行业服务428家企业实现境内上市,融资金额达5868.86亿元,同比增长8.15%;服务上市公司再融资7844.50亿元。

《经营业绩分析》还提到,自注册制改革以来,券商积极服务科技创新企业通过注册制登陆资本市场。4年来,共计服务超1000家科技创新企业上市,实现直接股权融资近1.2万亿元。

与此同时,我国上市公司结构持续优化。截至2022年末,以新能源汽车、新一代信息技术产业、生物产业、高端装备制造产业等为代表的战略新兴行业上市公司占比近五成,总市值占比近40%。非金融类上市公司研发投入及占营业收入比重连续3年增长。

关注点六:17家外资参控股券商去年营收占比达7.9%

中证协指出,我国证券行业对外开放程度持续提升。截至2022年末,全行业共有17家外资参控股证券公司,外资公司总资产、营业收入分别占比5.9%、7.9%,对优化我国证券行业竞争格局起到重要作用。证券行业积极服务境外机构和资金广泛、深入地参与我国资本市场,截至2022年末,境外机构和个人持有A股市值3.20万亿元。

同时,我国证券公司通过登陆境外资本市场或积极布局海外市场,逐步提升跨境金融服务能力和国际竞争力。截至2022年末,在境外市场上市的证券公司共计15家,获准设立的境外子公司共36家。

2022年,证券公司代理客户港股通交易金额7.24万亿港元,通过香港子公司积极服务沪、深股通交易金额23.28万亿元人民币。通过香港子公司服务企业在中国香港市场IPO融资1019.31亿港元,占全市场的 97.43%;服务10家A股上市公司在伦敦、瑞士证券交易所成功发行并上市全球存托凭证(GDR)。

编辑/范辉