随着银行业危机继续发酵,流动性风险可能加剧金融机构贷款的压力。

有研究显示,大量美国银行持有的资产市场价值因加息影响大幅下降,存在着潜在挤兑风险。市场担心,中小型银行可能因此限制房地产信贷额度,这将加剧开发商财务风险,造成市场价格波动,进而成为拖累经济的新诱因。

金融机构或收紧信贷

为了避免地区性银行风险进一步外溢,美联储开始将向金融机构提供紧急流动性。数据显示,截至3月15日,美联储贴现窗口的借款环比增加了1483亿美元,达到1529亿美元,刷新2008年金融危机以来的新高。

市场情绪并未得到明显改善,储户继续从美国地区银行提取了大量资金,并将其转移到大型银行保管。除了硅谷银行、第一合众银行以外,银行业面临的挑战可能更为严峻。南加州大学、西北大学、哥伦比亚大学和美国国家经济研究局联合研究显示,有多达186家银行存在与硅谷银行类似的风险。研究人员称,美联储加息增加了美国银行体系的脆弱性。部分银行的资产价值甚至减少了20%以上,多达10%的美国银行金融资产账面浮亏比硅谷银行更多。

资产管理机构BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经采访时表示,房地产业是最容易受到利率冲击的经济部门之一。“硅谷银行倒闭事件引发了人们对美国银行业健康状况的广泛担忧。存款下降预计将使得中小银行开始减少贷款,以保持流动性稳定,对房地产业形成进一步利空。”他说。

美国房屋建筑商协会(NAHB)首席经济学家迪耶茨(Robert Dietz)认为,信贷收紧将首先打击房屋建筑商,限制其获得债务融资以收购和开发的能力,“大部分融资来自地区银行系统,考虑到最近发生的事件,该系统面临着前所未有的压力。一些建筑商在财务灵活性上进一步降低,许多建筑将需要通过降价和其他激励措施以促进销售。”

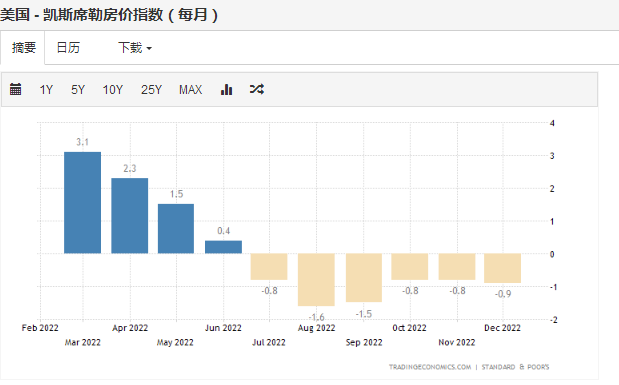

美国房产价格涨势开始松动(来源:Tradingeconomics网站)

值得注意的是,疫情以来一路狂飙的美国房价出现了降温苗头。凯斯席勒美国房价指数显示,受抵押贷款利率高涨等因素影响,美国大城市房价环比连续六个月下滑,并创2008年以来最差表现。

近期有关经济衰退的担忧可能加剧买房者压力,进而加速打压需求。抵押贷款银行家协会(MBA)的数据显示,2月份抵押贷款可用性下降了3%,降至2013年1月以来的最低水平。另一方面,房地产价格波动也将引起金融机构贷款资产的潜在风险。

根据高盛的测算,中小银行限制房地产贷款将产生与加息约25~50个基点类似的影响,整体政策强度与本世纪初互联网泡沫期间相仿,好于金融危机时期。

危险迹象出现?

本月初,黑石集团旗下价值5.6亿美元的商业地产抵押贷款支持证券(CMBS)发生违约,已经让外界开始关注到房地产业在全球加息周期中正变得摇摇欲坠。

财报显示,截至去年四季度末,黑石管理资产规模高达9746亿美元,其中投资于不动产的基金总规模为3261亿美元。作为华尔街最大的商业地产资产巨头之一,知情人士透露,黑石曾向票据持有人寻求延期,以便有时间处置资产和偿还债务,但遭到了投票反对。

除了违约之外,黑石还面临着房地产基金资金赎回的挑战。从去年10月美联储激进加息预期推升抵押贷款利率至7%时开始,黑石旗下房地产信托基金BREIT投资者赎回请求激增,短期内积压了数十亿美元。今年1月,面向养老基金和大学捐赠基金等大型机构投资者的另一款房地产基金(简称BPP)也出现了超过50亿美元的卖单,这相当于该基金730亿美元资产净值的7%。

为了应对蜂拥而来的赎回请求,黑石对巴塞罗那、伦敦等地房产进行了出售,回笼资金超过7亿美元,此外,黑石考虑将印度最大房地产投资信托公司Embassy Office Parks中的一半股份出售给贝恩资本,交易价值或达4.8亿美元。

达拉斯联储在近日发布的报告中写道,自2020年疫情以来,美国楼市持续繁荣,价格大幅上涨,市场泡沫越来越大。最近房价涨势开始放缓,楼市深度下滑的风险仍然存在。“其中一些危险源于负担能力危机。美国住房负担能力下降的迹象通常出现在经济恶化之前。”报告写道。

施罗斯伯格向记者表示,他认为暂时不会发生类似于雷曼危机时的系统性风险。因为2008年金融危机后,美国金融部门在强监管下整体杠杆处于较低水平,资产负债表质量相对健康,“不过金融机构限制贷款将对经济造成拖累,在目前流动性风险尚未完全化解的情况下,美联储需要权衡货币政策的影响,避免经济波动对房地产市场造成更大的冲击”。

编辑/樊宏伟