“我这只产品马上就回本了,希望7月份到期时能有惊喜。”2月28日,读者马女士打开某股份制银行的手机银行发现,去年11月初投入3万元买的一只理财产品离回本就差40多元了,比去年12月下旬涨了400多元。北京青年报记者了解到,去年11月股债“双杀”后大批理财产品净值回撤,不少投资者账户出现亏损。今年以来,随着股债市场回暖,银行理财市场也呈现逐步回稳态势,产品净值持续修复。

去年亏损的产品现在就要回本了

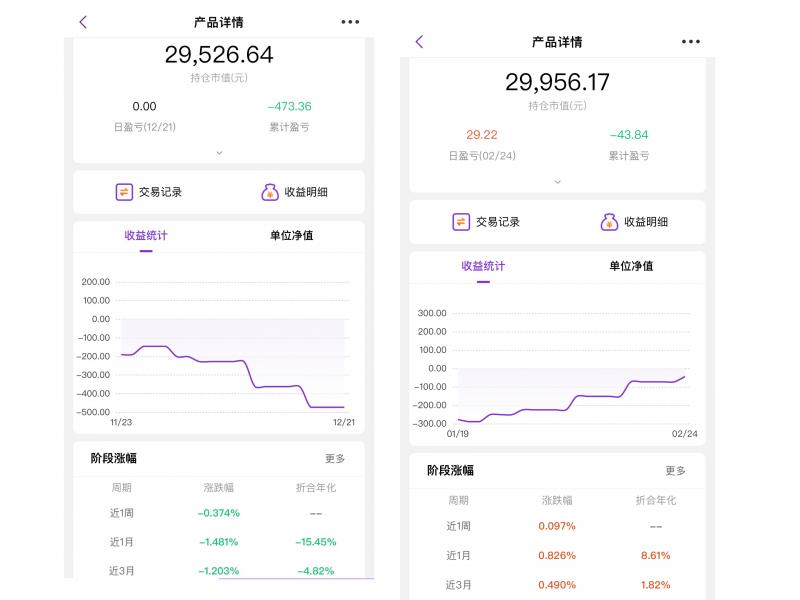

马女士购买的这款产品风险等级只有二星,是一款中低风险的开放式固定收益类产品,业绩比较基准是3.05%-4.05%,历史表现也比较平稳。谁知去年11月初马女士买入后,净值就一路下行。根据马女士提供的产品信息截图,截至去年12月21日,这只产品买入才一个多月就亏了473.36元,当时该产品最近一月的净值跌幅是1.48%,折合年化收益率为-15.45%。

这是马女士第一次遭遇银行理财出现亏损,感觉“有点儿懵。”咨询客户经理得知,当时债市出现波动,很多产品都表现不好。客户经理安慰马女士,这只产品要到2023年7月份才到期,亏损都是账面上的,是暂时的,让她不要太着急。“既然不能赎回,干着急也没用。”此后马女士就没怎么关注这只产品。

今日,因为办理别的业务马女士打开手机银行发现,这只产品真的“回血了”。去年12月中旬之后净值就一直回升,最近一个月的涨跌幅是0.826%,折合年化收益率是8.61%。截至2月24日,马女士的3万元本金还差43.84元就回本了,相当于最近这两个月“回血”近430元。虽然这个产品还亏着,但马女士对趋势很满意,“7月份到期时收益应该不错。”

破净产品占比大幅降低

理财产品收益率也呈现显著回升

统计数据显示,目前银行理财市场上有类似经历的产品还有很多,银行理财产品的收益正在普遍回升。

普益标准数据显示,截至2月11日,全市场非现金类产品破净产品占比为9.95%,比2022年12月中旬的25.59%大幅降低了15.64%,不少产品收复失地,回归到面值以上。从不同时点的区间回报看,理财产品收益率也呈现显著回升趋势。截至2月11日产品披露的最新净值,全市场非现金类产品近一月、近三月平均年化回报分别为4.92%和0.62%,而在2022年12月中旬,近一月和近三月平均年化回报均告负,分别为-6.30%和-1.98%。

南财理财通数据显示,截至2月15日,理财公司存续产品中有907只净值小于1,破净产品占比9.48%,比2022年12月中旬的22.64%大幅降低13.16个百分点,不少产品净值回归到面值以上。

从区间回报看,理财产品收益率也呈现显著回升趋势。截至2月15日产品披露的最新净值,理财公司存续产品近1月累计净值增长率平均值为0.5%,而在2022年12月中旬,近1月累计净值曾平均下跌0.68%,净值大跌一度引发理财产品赎回潮。

截至2023年2月15日,从近1月和近3月平均累计净值增长率看,近1月平均累计净值增长率均为正值,实现净值整体回升。近1月商品及金融衍生品类平均净增长率最高,为5.71%,其次为权益类1.67%。纯固收类理财产品近1月也实现累计净值平均增长0.32%。

而此前受年底债市大幅波动影响,纯固收类产品一度出现净值大幅下滑。统计数据显示,截至2022年12月15日,纯固收类理财产品近1月累计净值平均下滑了0.67%。从截至2023年2月15日的近3个月净值修复情况来看,近3个月平均累计净值增长率为0,意味着纯固收产品净值已经基本回升至3个月前的水平。

近期银行理财募集规模有所增长

2022年,银行理财罕见地遭遇两次破净潮。3月股市下跌引发不少银行理财跌破净值,但因为权益类产品占比相对较小,波动很快平息。

到2022年11月,债市动荡再次引发银行理财大规模破净。银行理财是债市的重要参与者,不少投资者一两周的时间就把上半年挣得收益全部亏完。恐慌之下,不少人选择割肉离场,“流动性收敛—净值下跌—产品赎回”的螺旋回路下,短期内引发债市连锁反应。

投资者的巨额赎回也让银行理财“伤筋动骨”,2022年第四季度银行理财规模下降超2万亿元。有数据显示,去年10月份之前银行理财规模基本正增长,11月份就少了1万亿元,12月又减少了1.5-1.8万亿元。

《中国银行业理财市场年度报告(2022年)》显示,截至2022年底,共存续理财产品3.47万只,较年初下降4.41%;存续规模27.65万亿元,较年初下降4.66%。受赎回潮冲击,2022年理财产品规模自2021年下半年以来首次转为负增。理财产品净值化波动加剧,投资者群体整体风险偏好更加保守。

对于去年年底的赎回潮,有业内人士认为跟理财“净值化”有关,也有人认为投资者教育不到位是重要因素。

令人欣慰的是,在净值回升后,理财市场的资金也回流了。广发证券固收团队的最新研报显示,截至2月17日,银行理财存量规模较2月10日增长1000亿元至28.9万亿元,其中理财子规模增长800亿元至24.7万亿元。

春节之后,新发产品募集规模及数量均有所增长。春节后三周(1月30-2月17日)新发理财产品共1723只,较春节前三周(1月2-20日)增长37只,预估募集规模达5092亿元,较春节前三周新发募集规模增长26.0%。其中春节之后第三周,银行理财新发产品589只,环比增长21只,预估募集规模约2040亿元,较上一周增长530亿元。封闭式和每日开放型产品的占比持续提高,而定开型和最小持有期产品占比下降。

专家:长期看银行理财会呈现波动上涨趋势

银保监会相关部门负责人近日表示,理财产品的净值波动是市场自身调整的表现,总体风险完全可控。目前,理财市场已基本趋于稳定,一些产品净值已逐步回升,理财业务未来发展前景依然广阔。

针对近期银行理财回暖,融360数字科技研究院分析师刘银平表示,理财产品的净值表现与债市、股市表现均有较大关系,短期内理财产品净值涨跌趋势仍难以预判,但从长期来看,整体会呈现波动上涨趋势。

上海金融与发展实验室主任曾刚预计,2023年理财产品将回归平稳发展状态,一方面在稳健货币政策下,债券市场整体趋于平稳,另一方面投资者价值投资理念逐步深入,也有助于投资行为更加理性,长期来看,银行理财产品相较于证券、基金类的产品,收益还是相对平滑,风险还是趋于中低风险,更加符合老百姓低风险配置需要。

国信证券金融业首席分析师王剑也表示,2023年预计理财产品将增加长久期、“固收+”产品创设,这有利于长端信用利差下降和权益机构委外市场打开。在带来新增资金的同时,包括新股打新、转债/定增策略、量化套利、房地产投资信托基金(REITs)投资等绝对收益策略更受青睐。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 程婕

编辑/樊宏伟