固态电池近期消息不断,一系列进展都让人感觉,其商业化脚步越来越近了。

2月7日,赣锋锂业控股子公司赣锋锂电宣布,搭载三元固液混合锂离子电池的纯电动SUV赛力斯SERES 5计划于2023年上市。

目前重庆赣锋20GWh新型锂电池科技产业园项目正在建设中,规划建成国内最大的固态电池生产基地;清陶能源15GWh动力固态电池储能产业基地落地成都市郫都区,首批半固态电池也将于近期正式下线。

海外来看,日产欧洲研发高级副总裁David Moss近日表示,日产已经成功开发出全固态电池,目标是2025年开始试生产,2028年生产一款由固态电池驱动的全新电动汽车。

固态电池真的香吗?其成熟量产将对现行锂电池产业链产生何种影响?又将催生哪些新兴细分领域的机会?

固态电池真的香吗?

大家为什么特别关注固态电池?究其原因,绕不开液态电池几个不容忽视的瑕疵:第一,安全性没有100%地解决;第二,冬天续航显著下降;第三,充电耗时较长。

而固态电池把容易燃烧的液态电解质转换为不易燃烧的固态电解质,拥有更为稳定的电解质机械和化学特性,静态及循环寿命大幅提升。相比传统锂电池250Wh/kg的能量密度,固态电池能量密度目前已经接近400Wh/kg,优势显著。

美国固态电池初创公司QuantumScape曾称,其研发的固态电池未来量产后最高续航达到2000公里,15分钟可以充满80%,使用寿命超过100万公里。简而言之,战斗力持久,回血快,寿命长。

目前,全球企业都在加大固态锂电池方面的研发布局。据中研普华研究报告显示,丰田、宝马、大众、三星等巨头企业都投入了大量资金用于固态电池研究,望其成为电动汽车取代燃油汽车的制胜利器。市场需求方面,据相关机构预测,到2030年,全球固态电池需求有望达到500GWh,保守估计将形成3000亿元以上的市场规模。

半固态电池商业化转折点渐至

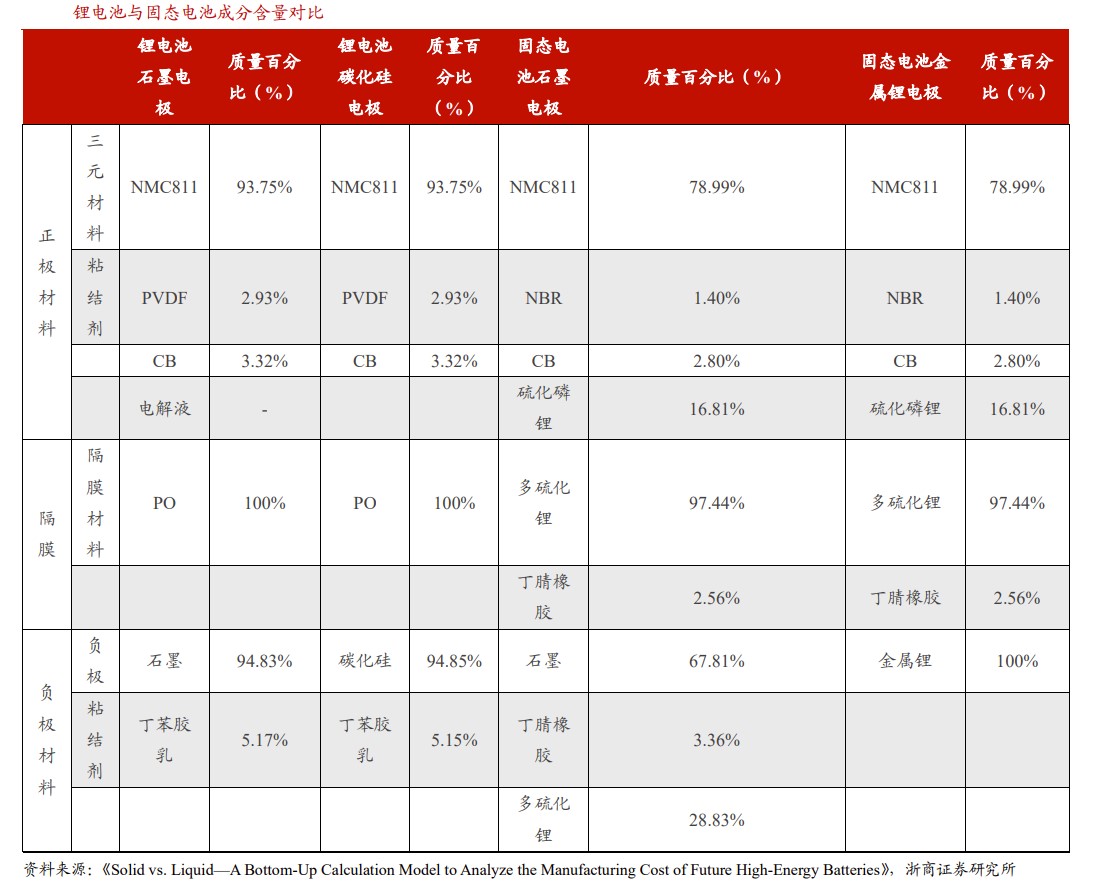

依据电解质分类,锂电池可分为液态、半固态、准固态和全固态四大类,其中半固态、准固态和全固态三种统称为固态电池。

光大证券电新首席分析师殷中枢认为,固态电池在迭代过程中,液态电解质含量将从20wt%降至0wt%,电池负极的锂含量逐步增加直至替换为金属锂片,电池密度有望逐步提升至500Wh/kg。

目前,全固态电池尚有技术难点有待突破,比如固态电解质的离子电导率远低于液态电解质,这使得电池内阻明显增大、电池循环性变差、倍率性能变差等。另一方面,高昂的成本也是制约全固态电池商业化的因素,当前液态锂电池的产业链非常成熟,可以用低廉的成本生产出性能较好的锂电池。

半固态电池由此成为液态电池向全固态电池过渡的产品。与液态电池相比,半固态电池的材料体系变化较小,仍然会使用隔膜与液态电解液,仅通过减少液态电解质含量在一定程度上提升电池比能量和安全性,其制备方法大部分沿用传统锂离子电池工艺与装备技术。

公开资料显示,2022年以来一批领先的半固态电池企业先后发布车规级电池,随后蔚来发布ET7、东风发布E70、岚图发布追风等搭载半固态电池的车型,市场普遍预计半固态电池的商业化转折点会在2024~2025年。

“半固态-固态”推动关键材料体系创新

从终局来看,固态电池会是锂电池的最终迭代产品,其对锂电池中游产业链的格局影响较大,固态电解质的应用将会取代隔膜以及电解液环节。

作为固态电池的核心,固态电解质主要分为三种:聚合物、氧化物与硫化物。三种体系各有优劣势,目前国内和欧美多为氧化物电解质体系,而日韩则专攻硫化物。

据某固态电池领域专家介绍,聚合物固态电池在生产设备上与目前电池存在一定兼容性,但在电导率、机械强度等各类指标上均弱于氧化物和硫化物电池,只能作为添加材料与氧化物和硫化物做复合类电解质。无机物(氧化物+硫化物)固态电池具备更大的开发潜力。

公开资料显示,清陶能源、卫蓝新能源、赣锋锂业、QuantumScape均以氧化物固态电解质体系为主(按重量占比)。

氧化物固态电解质由快离子导体、粘结剂和锂盐组成:快离子导体最常见的是锂镧锆氧(LLZO)、锂镧锆钛氧(LLZTO),晶体结构为石榴石型,快离子导体约占固态电解质总质量的80%;粘结剂常见为PVDF、PTFE等,约占固态电解质总质量的5%,锂盐常见为LiTFSI(双三氟甲基磺酰亚胺),约占固态电解质总质量15%。

根据高工锂电的数据,1Gwh半固态电池LiTFSI的用量为214吨,LLZTO的用量约为43吨。值得注意的是,这是固态电池里纯新增的物质。

LLZO由氢氧化锂、氧化镧、氧化锆混合烧结成的,氧化锆约占LLZO烧结前质量的25%,氧化镧约占45%,氢氧化锂约占35%。以此推算,氧化锆约占氧化物固态电解质的质量为20%。不过,前述固态电池领域专家指出,由于绝大部份氧化物半固态电池都需要构建一层陶瓷隔膜,材料还是LLZO,所以综合来看,整个固态电池中氧化锆的用量绝不仅于此。

但考虑到从锆矿到电池级氧化锆,加工过程并没有什么技术难度,扩产难度较低,氧化锆的加工环节很难在固态电池量产的过程中获得超额利润。

参考锂电池。在电动汽车爆发的过程中,从整车厂到锂电池,整个产业链条都在给最上游锂矿打工——也由此产生了天齐锂业这样的巨头。以同样的逻辑来看固态电池产业链,未来的核心大概率会集中到最源头的锆矿。毕竟,加工厂可以随意扩产,但锆矿是有限的,涨价也是一定的。

上市公司中,东方锆业2021年收购布局高附加值锆产品维纳科技。公司在2022年10月接受机构调研时表示,高纯超细二氧化锆出货量从2019年度的100多吨到2020年400多吨、2021年度的780吨,已实现稳定供货并逐年增长,预计2022年度销量达到1000吨左右。

瑞泰新材则是目前A股市场唯一可以量产LiTFSI的公司,锂离子电池电解液添加剂现有产能共计487.5吨。

固态电池封装有望推升铝塑膜需求

在3C消费电子领域,软包可谓一枝独秀。而在新能源汽车领域,锂离子电池目前还是以方壳与圆柱为主,全球范围内动力电池中软包占比只有20%左右,国内仅有10%不到,然而随着未来固态电池的发展,软包将会彻底扭转这一趋势。

无机物(氧化物+硫化物)固态电池更适用软包封装,也是目前企业主流选择。

与传统液态锂离子电池相比,固态电池去掉了PE/PP隔膜等柔性膜,极组整体硬脆且缺乏弹性。若采用圆柱或方形这类金属硬质外壳的封装方式,硬壳与固态极组之间容易挤压、碰撞而导致极组碎裂,铝塑膜软包作为能量密度最高的封装方式,跟固态锂电芯高能量密度的特点完美契合。

数据显示,铝塑膜占整个软包电池总成本的10%左右,目前1GW动力电池需120万平米的铝塑膜。业内普遍预计,固态电池的发展将会大幅提高铝塑膜的需求。

由于技术壁垒高,2020年日韩厂商占据全球70%以上的铝塑膜市场份额,国产厂商份额低于30%,且由于动力领域对安全性要求更高、验证周期更长,目前国内厂商销售普遍集中于中低端消费电子领域,动力领域仍有待国产突破。

公开数据显示,2021年新纶新材动力类铝塑膜国内市占率约75%,铝塑膜现有产能800万方/月,规划产能1400万方/月;紫江企业现有铝塑膜产能3700万方/年,规划产能13000万方/年,动力电池铝塑膜占总产能55%;海顺新材 2022年10月发行可转债投资铝塑膜项目,规划产能12000万方/年,动力电池类6000万方/年。公司预计2022年实现营收10亿元,未来动力类铝塑膜占营收比例超过50%。

编辑/范辉