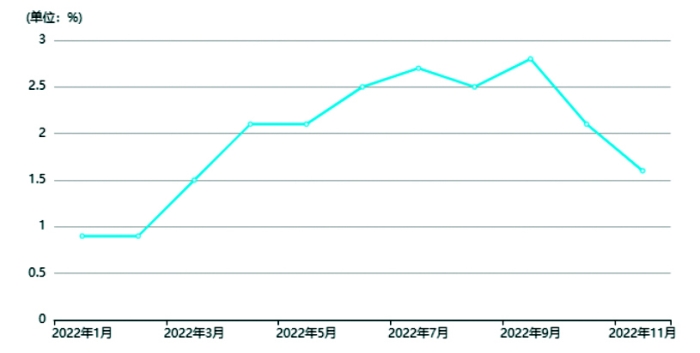

2022年1月至11月CPI走势

“稳健的货币政策要精准有力”——2022年底召开的中央经济工作会议为今年的货币政策定下基调。这意味着,2023年的货币政策总量要够、结构要准。

对此,人民银行副行长刘国强曾有阐述:总量要够,就是今年货币政策的力度不能小于去年,需要的话,还要进一步加力;结构要准,就是要持续加大对普惠小微、科技创新、绿色发展、基础设施等重点领域和薄弱环节的支持力度,要继续落实好一系列结构性货币政策,效果好的可以酌情加力。

站在新一年的起点,货币政策的空间、走向、力度备受关注。分析人士认为,人民银行将继续活用货币政策工具箱,降准、降息都具备操作的空间和可能性,结构性货币政策工具有望呈现“增量、扩面、降价”等特征。

货币政策加力具备空间

当前,货币政策加力具备空间。平安证券首席经济学家钟正生预计,今年美联储加息的外溢效应减弱,中国货币政策的自主性正进一步增强;国内物价方面,核心CPI有望维持在低位,这也有利于货币政策发力。

在物价形势整体稳定的背景下,货币政策有条件“以我为主”。东方金诚首席宏观分析师王青认为,今年国内经济增速将反弹,美元指数有望延续当前的高位下行趋势,人民币汇率将展现更强韧性。这意味着汇率因素对一季度货币政策灵活调整、适度向稳增长方向发力的掣肘效应在减弱。

货币政策加力也具备一定必要性。钟正生表示,未来一段时间,货币政策有必要维持宽松的流动性环境,进一步支持“稳信用”。一方面,货币政策助力稳增长、稳就业的诉求依然较强;另一方面,货币政策有必要加码刺激内需,以对冲外需下行压力。

“加力巩固经济增长仍是今年货币政策的首要考虑目标。”民生银行首席经济学家温彬表示,今年经济增长仍需要财政的加力支持。提高财政赤字需要低成本发债融资的支撑,亦需要货币政策维持偏宽松态势。他预计,总量型货币政策工具将继续发力,降准、降息仍有空间;结构性政策工具将存量扩容、增量加码,进一步推动宽信用、调结构和降成本。

降准、降息均有可能

我国货币政策空间充足,可使用的货币政策工具依然比较丰富。在“稳健的货币政策要精准有力”的总体导向下,今年有望起用哪些货币政策工具?

中信证券首席经济学家明明预计,人民银行将继续活用货币政策工具箱。其中,结构性工具发力应对经济修复中的薄弱领域,总量工具灵活适度以改善市场预期。同时,在支持稳增长的整体目标下,货币政策也将有机结合总量和结构,以加大对信用扩张的支持力度。

在总量工具方面,温彬预计,今年仍有两次降准操作,发生在二季度和四季度的概率较高。他作出这一判断的理由包括:通过降准为银行定期提供长期稳定资金;一季度稳增长政策发力显效和信贷“开门红”之后,如果经济修复弱于预期,不排除二季度初会适时通过降准等操作,进一步加大逆周期调节;银行司库负债将在10月至11月迎来到期峰值,需要降准等操作减缓负债端压力。

国泰君安证券固定收益首席分析师覃汉也判断,今年会有两次降准,或许发生在二季度和四季度,降准幅度也许依然比较克制,为0.25个百分点。覃汉表示,宽信用初期仍需要稳定的流动性环境。而且,数量型工具对需求刺激较价格型温和,满足既支持实体经济又避免过分刺激需求的意图。

“一季度政策利率仍有一定下调空间。”温彬表示,即使经济有所反弹,仍需要政策利率保持在较低水平以支持经济复苏,预计中期借贷便利(MLF)等政策利率还将保持低位,不排除进一步小幅下调的可能。

结构性货币政策工具发力空间大

中央经济工作会议提出,稳健的货币政策要精准有力,要保持流动性合理充裕,引导金融机构加大对小微企业、科技创新、绿色发展等领域的支持力度。

“今年对特定支持领域的‘精准’发力,仍需要结构性货币政策工具作用的发挥。”温彬预计,今年结构性货币政策工具将继续配合财政政策和产业政策,扩大精准滴灌范围,呈现“增量、扩面、降价”等特征,在解决宽信用不足问题的同时,着力于调结构和降成本。

钟正生表示,再贷款工具有望加速投放。以交通物流专项再贷款为代表的阶段性工具可能逐步退出;符合中长期发展方向的碳减排支持工具额度余量较高,科技创新再贷款尚未到期,这两项工具或将进一步延期并优化使用方向,这两项工具有望带动人民币贷款多增6000亿元至7000亿元。

温彬认为,今年再贷款工具将更多地惠及股份行和城商行,以促进宽信用提速。利率为“1.75%”的再贷款投放预计成为“新常态”,部分替代MLF,成为商业银行边际负债成本的定价锚,推动降低商业银行负债成本。

“结构性货币政策工具的发力空间仍然很大。”覃汉表示,各类再贷款工具仍有追加额度和创新的空间,抵押补充贷款(PSL)有望持续发力,精准直达的货币政策工具将持续带动企业中长期贷款回暖。

编辑/樊宏伟