医用耗材集采主线贯穿2022年,也将在2023年延续。今年2月和7月,骨科创伤类医用耗材和骨科脊柱类耗材分别完成集采,骨科主要耗材品种完成第一轮集采;12月15日,电生理耗材集采拟中选企业名单公示,都显示竞标趋于温和。

2023年仍有重头戏,相关标的估值已见底。角膜塑形用硬性透气接触镜(俗称OK镜)已被纳入河北省耗材集中带量采购,将牵动数十亿元市场。口腔种植体集采箭在弦上,目前该品种的终端销售与流通环节均存在较大降价空间,预计2023年1月11日在成都开标。

另一方面,冠脉支架在今年11月完成国家集采续约,续约价格普遍上涨,同时集采需求量进一步增加,相关企业获超预期利好。2020年11月,冠脉支架纳入首批高值耗材国家集采;预计人工关节等品种也将很快迎来续约。

竞标渐温和

随着集采竞标规则不断完善,厂商竞标心态走向成熟,2022年以来医用耗材集采态势趋于温和。

在最近的电生理耗材集采中,中选规则明确只要达到一定降幅比例均可获得拟中选资格,没有中标企业数量的上限。此次集采明确了最高有效报价,这意味着厂商可以通过降价锁定中标价格,再根据降价幅度等规则排名,确定基础采购量及分配量。

电生理手术治疗的原理在于通过阻断异常的电信号传导治疗心律失常,适用于治疗房颤等心脏疾病。电生理手术主要包括介入诊疗与消融治疗两大环节,须配套不同类型的医疗器械与耗材。

目前国内应用最多的是射频消融,市场占比近90%。射频消融的原理是电极导管经静脉或动脉血管送入心腔特定部位,释放射频电流导致局部心内膜及心内膜下心肌凝固性坏死,达到阻断快速心律失常异常传导束和起源点。

根据集采规则,射频消融治疗用非线形诊断导管与压力消融治疗导管,需按照 1:1 的配比采取组套模式进行采购。而不符合组套模式采购的产品采取单件模式进行采购,目前国产品种主要集中于单件产品,这也体现在中标的结果中。

根据公示,微电生理、惠泰医疗和乐普医疗分别获得14个、12个和4个拟中选资格。目前国内电生理医疗器械开发已有起色,但国产化率不足10%,短期内难以撼动进口厂商主导地位。

今年9月国家骨科脊柱类耗材集中采购也类似设计,以避免恶性降价竞争。规则上,骨科脊柱集采增加了低于最高有效申购报价40%即可获得拟中选资格的条款。最终171家企业参与,152家拟中选,中选率89%,平均降价幅度84%。

由于脊柱类耗材属于国产率较高的品种,进口厂商基于全球定价策略、经销商利润率等角度,部分选择弃标出局。预计威高骨科、三友医疗等本土厂商可通过以价换量来重新构建市场格局。

估值已见底

带量采购落地之时,9月的威高骨科和三友医疗,12月的微电生理和惠泰医疗都“利空出尽”股价反弹。可见集采对预期的压制仍然存在,而低迷的股价或在酝酿下一轮反弹。

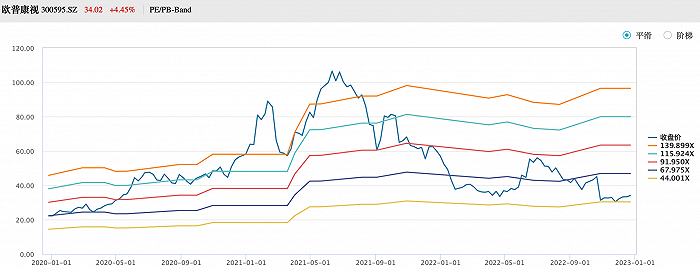

奥普康视是因OK镜集采闻风而动的公司之一。10月26日,河北省医用药品器械采购中心通知显示,20种医用耗材拟开展集中带量采购,OK镜位列其中。受消息影响,奥普康视、爱博医疗等相关概念股出现下跌。

OK镜一般指硬性角膜塑形镜,通过改变角膜形态来暂时改变屈光度,用于提高裸眼视力,可控制及减缓近视发展,且具备可逆性及非手术物理矫正的特性。目前OK镜在全国8-18岁近视青少年中的渗透率处于较低水平,令市场相信仍有较大空间。

学习负担加重、电子设备普及等因素令中国青少年近视率不断提高。根据卫健委发布的《2018年全国儿童青少年近视调查结果》数据显示,我国青少年(从幼儿园到高中)总体近视率为53.6%,其中6岁儿童为14.5%,小学生为36%,初中生为72%,高中生为81%。

早期进入国内的OK镜以国外品牌为主,2005年以后国产及代理品牌渐崭露头角。欧普康视首款角膜塑形镜产品2005年在国内获批,业绩得到长期稳定增长。同时得益于良好的竞争格局与成本控制,综合毛利率水平长期介于75%至80%。

这也吸引更多企业以直接或间接方式进入该领域。爱博医疗在2019年3月取得角膜塑形镜产品注册证,是国内第二家国产OK镜品牌。昊海生科则通过收购南鹏光学(从事台湾亨泰Hiline公司OK镜国内代理业务)间接介入这一领域。

地方集采标志着OK镜板块进入成熟期,短期内却不会对市场格局产生显著影响。一方面,OK镜在国内渗透率仍较低的原因不仅是价格较高,还包括验配标准配套不足等问题;另一方面,集采令OK镜定价下降会压缩代理商利润,或影响市场进一步拓展。

图片来源:Wind

OK镜龙头欧普康视当前估值位于三年以来的低点,提示市场已充分消化了集采带来的悲观预期,相似情形也出现在爱博医疗等公司的股价走势上。

口腔种植体集采将是2023年开年的重头戏。目前国内口腔种植价格主要由耗材与服务两部分组成,今年9月国家医保局已启动了关于口腔种植医疗服务收费专项治理,明年1月口腔种植体集采将很快开标。

根据集采规则,同一产品类别将分A、B两组竞价单元;根据申报价格排名,价格前60%可获得甲类拟中选资格,并设置了复活机制强化了稳定性预期。此次口腔种植体最高有效报价设定为2380元/套,市场预计最终降价幅度可达70%。

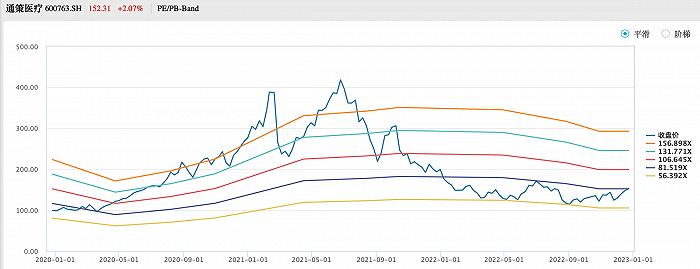

公开信息显示,全国有1.7万家医疗机构参与报量,预计集采启动后口腔医疗机构市场竞争将进一步增加。口腔医疗连锁龙头通策医疗当下估值也反映了这一预期,其目前市盈率处于3年以来低位区间。

图片来源:Wind

超预期续标

集采将很大程度重塑市场格局,集采续标的影响亦不容小觑。最近冠脉支架国家集采续标释放了超预期利好,2023年的骨科关节续标也值得关注。

2020年11月,冠脉支架纳入首批高值耗材国家集采,这批集采协议期将于2023年1月到期。今年11月29日,高值医用耗材冠脉支架国家集采正式续标。首批集采在规则设计,企业参与心理都不甚成熟,导致报价趋于极端,最高降幅达96%;国家医保局在续标定价上有所让步。

续约结果显示,中标价格普遍较上一轮集采上涨,提价幅度介于5.30%至75.69%不等。其中在首批集采以最低价中标的蓝帆医疗旗下吉威医疗支架产品续标价格824元,上涨75.69%;乐普医疗支架产品提价31.47%;微创医疗两款产品分别提价23.73%和6.67%。

此次集采续约定价温和,源于设定了798元/个的最高有效报价,这是首批集采的最高中标价。国家组织高值医用耗材联合采购办公室发布《国家组织冠脉支架集中带量采购协议期满后接续采购公告(第2号)》显示,最高有效申报价为848元/个,其中冠脉支架最高有效报价是798元/个,伴随服务最高有效申报价为50元/个。

集采机制趋于成熟,续约集采的协议期协议期进一步延长,采购周期为3年。而冠脉支架经首批集采降价,令医疗机构需求快速增加,采购量进一步扩容。此次续约集采有3696家医疗机构参与报量(增加1288家),首年采购需求186.5万个(增加53万个)。

预计参加第二批耗材集采的人工关节将在2023年7月左右完成续约。2021年9月,国家医保局开展针对人工髋关节和人工膝关节的集中采购,总签约采购量达53.8万个,采购期为两年,最终产品终端零售价格平均降幅达82%。

如果人工关节集采续约规则出现有如冠脉支架续约般调整,中标价格有望温和上浮,中标企业得以预期量价的情形,参与竞标的春立医疗、爱康医疗、威高骨科等公司值得关注。

编辑/范辉