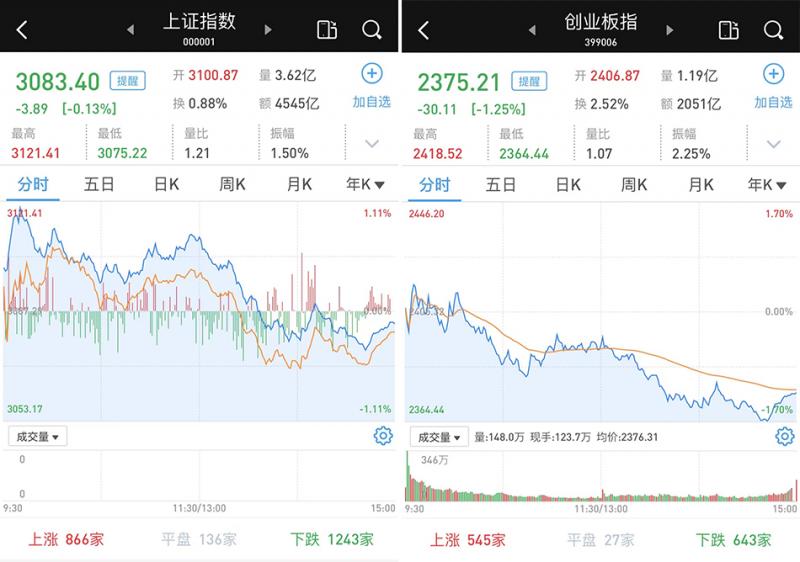

午后跳水两市微跌,沪指3100点得而复失,北向资金净流入166亿元。

在利好消息的影响下,A股11月14日集体高开。早盘两市走出分化的走势,沪指在地产、金融的带动下走强,重新站上3100点;虽然医药商业领涨,但赛道股的低迷,光伏领跌导致创指半日收跌。午后两市出现快速回落,三大股指转跌,沪指3100点得而复失。

至11月14日收盘,上证综指跌0.13%,报3083.4点;科创50指数跌0.03%,报1022.91点;深证成指跌0.24%,报11113.46点;创业板指跌1.25%,报2375.21点。

Wind统计显示,两市2001家上涨,2793家下跌,平盘有180家。

11月14日,两市成交10672亿元,较前一交易日的12231亿元骤减1559亿元。其中,沪市成交4545亿元,比上一交易日5138亿元减少593亿元,深市成交6128亿元。

沪深两市共有92只股票涨幅在9%以上,13只股票跌幅在9%以上。

北向资金11月14日全天再度单边净买入166.02亿元,创年内新高,近2个交易日累计加仓超310亿元。其中,沪股通净流入83.03亿元,深股通净流入82.99亿元。

医药股走出反包大涨行情

在板块方面,医药股走出反包行情,零售药店、抗流感药领涨,亨迪药业(301211)、金石亚药(300434)、怡和嘉业(301367)、广生堂(300436)、康芝药业(300086)等超30只个股涨停或涨超10%。

地产股持续走强,粤泰股份(600393)、新华联(000620)、中天服务(002188)、新城控股(601155)、天地源(600665)等涨停。消息面上,央行和银保监会联合发布16条举措,支持促进房地产市场平稳健康发展。

银行和非银金融板块涨幅靠前,湘财股份(600095)等涨停,哈投股份(600864)、九鼎投资(600053)、招商银行(600036)、平安银行(000001)、成都银行(601838)等涨超4%。

光伏板块领跌两市,钧达股份(002865)、晶澳科技(002459)、意华股份(002897)、固德威(688390)、明冠新材(688560)等跌超7%。

餐饮旅游继续低迷,天目湖(603136)、君亭酒店(301073)、西域旅游(300859)、金陵饭店(601007)、曲江文旅(600706)等跌超5%。

市场预期进一步走向改善,不过波动放大也在所难免

光大证券认为,市场经历了前期的密集调整之后,当前已经处于较低的估值水平之下。在没有新的外部风险出现的情况之下,市场当前已经具有了较高的性价比。从2016年之后的情况来看,市场的底部通常与盈利的底部位置大致重合。因此对于之后的市场,基本面的二次拐点将至关重要。近期多重利好因素叠加,带动市场强势反弹。拐点已至,持续看好市场反攻。主要关注两条主线,一是弹性品种主线,主要包括建筑材料、食品饮料、电子、汽车、电力设备及医药生物等行业;二是安全主线,主要包括电子、计算机等行业。

平安证券表示,市场预期进一步走向改善,不过波动放大也在所难免。结构上,短期可以提升对超跌板块反弹的关注,截至11月11日,自4月27日大盘反弹以来价值板块远跑输大盘,同期银行、建筑材料、房地产、食品饮料、非银金融行业尚未实现正收益;同时,仍然提示中长期成长预期明确的半导体、信创等与自主可控相关行业的投资机会,不过短期需防范相关板块因前期积累较多涨幅而波动加剧的风险。

中信证券认为,外部流动性预期拐点等因素已明确,分别改善基本面、估值和风险偏好,A股全面修复行情已确立,市场易涨难跌,当前仍处于政策驱动的上半场,交易重心料将从预期博弈切换至效果博弈,建议提高仓位均衡配置,建议重点关注政策受益更明显的地产产业链、全球流动性拐点等主线。

编辑/樊宏伟