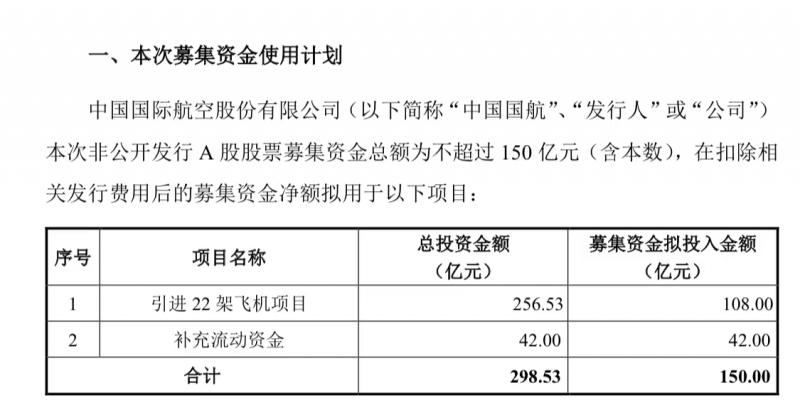

8月2日,中国国航晚间公告称,拟定增募资不超过150亿元,扣除发行费用后用于引进22架飞机,并补充流动资金。其中,大股东中航集团拟以现金方式认购不低于55亿元。

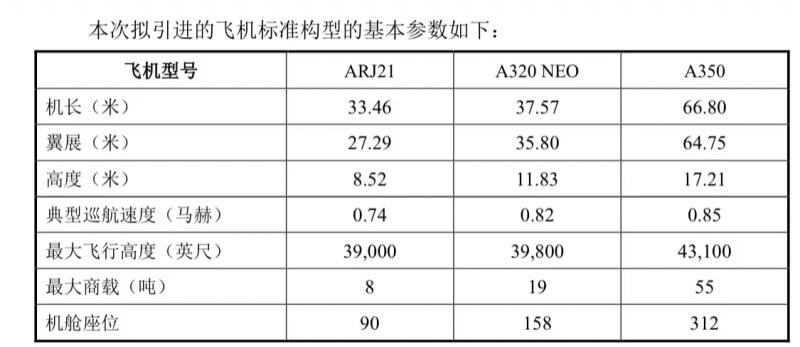

公告显示,国航拟将投入108亿元募集资金用于引进22架飞机,引进机型包括9架ARJ21飞机、4架A320NEO飞机及9架A350飞机,按照中国商飞提供的目录单价及空客公司网站上最新公布的目录单价计算,上述22架飞机的投资总额约256.53亿元,预计于2022-2023年交付。

国航平均机龄8.23年

引入新飞机可满足老旧飞机的替换需求

对于项目的收益,国航在公告中表示,22架飞机的引进和实际投入运营能够提高公司载运能力,扩容主要航线运输量,以增加航线收入。同时,新引进飞机将部分替代老旧飞机,将优化机队结构,并有效降低油耗和维护成本,进而提高公司的盈利能力和市场竞争力。本次拟引入的飞机将纳入公司现有机队统一调配和管理。

对于本次引进飞机的必要性,中国国航表示,近年来,公司飞机引进速度大幅放缓,2019年度、2020年度、2021年度,公司引进飞机数量分别为48架、14架和43架;截至2021年末,公司机队共有客机(含公务机)746架,平均机龄8.23年。在2024年至2026年市场飞机供给偏紧且现有飞机将持续退出的背景之下,公司提早布局,既可以满足老旧飞机的替换需求,又可确保未来3至5年机队合理增长,以应对民航需求可能出现的急速增长。

42亿元募集资金用于补充流动资金

国航还拟将本次非公开发行42亿元募集资金用于补充流动资金,以提升公司的资本实力与抗风险能力,并相应巩固公司在行业内的竞争优势。

公告中提到,民航业属于资本密集型产业,飞机购置资金主要来源于银行贷款及融资租赁等渠道,导致公司经营杠杆较重,面临一定偿债压力;另一方面,与融资租赁等债权融资方式相比,通过本次非公开发行募集资金购置飞机更有利于国航控制有息负债规模,进而合理管控财务费用、提升盈利能力,强化财务稳健性水平。

受疫情影响亏损严重

多家航司定增买飞机

据国航、东航、南航此前发布的上半年业绩预告,国航预计净亏损约为185亿-210亿元;东航预计净亏损约为170亿-195亿元;而南航预计净利润亏损约为102亿-121亿元。据估算三大航上半年预计亏损总额为457亿-526亿元,这一数据已经超过三大航2021年亏损总额。

“三大航”年内率先披露定增方案的是中国东航。中国东航5月公告,拟定增募资总额不超过150亿元,其中105亿元用于商用飞机购买,45亿元用于补充流动性资金。中国东航引进飞机计划包括4架中国商飞C919、24架中国商飞ARJ21-700、6架空客A350-900和4架波音B787-9,总投资额为43.82亿美元,约合人民币290亿元。

吉祥航空和春秋航空的定增计划分别在今年2月获批。其中,春秋航空计划募资35亿元,购买9架A320客机和1台A320飞行模拟机,并将其余资金用于补充流动性;吉祥航空拟定增募资不超33.02亿元,其中23.12亿元用于引进飞机及备用发动机项目,9.9亿元用于偿还银行贷款。华夏航空今年1月披露的定增计划显示,公司拟定增募资不超25亿元,用于引进4架A320系列飞机、购买14台飞机备用发动机和补充流动资金。

民航专家林智杰接受北京青年报记者采访时表示,国航拟定增募资不超过150亿元不是用来买新的飞机,而是用来支付现有的飞机订单。定增是航空公司度过疫情难关的一个重要举措,主要就是用来补充流动资金,降低资产负债率的这么一个财务的举措。其实三大航的南航和东航在疫情前已经完成了定增的动作,南航是300亿,东航是310亿。

国航:民航市场有望进入加速复苏阶段

2020 年新冠疫情爆发以来,民航业受到较大冲击。一方面,国际各国针对奥密克戎变异毒株相继采取了一定程度的航班入境限制措施,另一方面,国内疫情多点散发、局部地区出现聚集性疫情,人员流动情况出现一定波动;国内外航线均受到不同程度的负面影响。

国航方面分析称,民航市场有望进入加速复苏阶段随着全球疫苗接种率的提升和新冠口服特效药的推出,航空客运需求正在逐步恢复。2021 年,民航业完成运输总周转量 857 亿吨公里、旅客运输量 4.4 亿人次,较上年同比提高 7.3%和 5.5%,已恢复至 2019 年的 66%和 67%。2022年6月以来航班量逐步提升,民航市场有望加速复苏。

此外,疫情以来,国内航线恢复速度显著高于国际航线;2022 年 5 月底国务院《关于印发扎实稳住经济一揽子政策措施的通知》指出要“有序增加国际客运航班数量”以来,民航局航班熔断政策及各地入境隔离政策已逐步放松,国际航班亦呈现逐渐增多的趋势。

国航公告称,我国民航市场渗透率存在较大的提升空间。疫情前,我国人均乘机次数仅为0.47 次,显著低于与我国国土面积相近的美国、加拿大等国家高于 2.5 次的人均乘机次数水平。预计至 2025 年,我国居民人均年乘机次数将 2019 年的 0.47 次提升到 0.67 次;根据中航信披露,近五年国内累计坐过飞机的人数仅为 3.43 亿,按照全国14亿人计算则过去五年航空累计渗透率仅为 24.5%;对比国土面积相近的美国,美国航空渗透率疫情前累计渗透率约 90%。从航空渗透率角度来看,我国民航业仍处于成长阶段,乘机渗透率仍有较大提升空间;由于航空出行需求与经济发展高度相关,随着人均 GDP稳定增长,航空出行需求亦将相应提升。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 蔺丽爽

编辑/樊宏伟