作为湖北省首家民营银行,武汉众邦银行股份有限公司(下称“众邦银行”)因“花式揽储”引起某些争议。

同时,该行近年来业绩增速放缓。在互联网存款外部渠道受限的多重压力之下,中小银行揽储压力越来越大。2021年,众邦银行资本充足率指标下降,不良贷款率上升。

业绩增速放缓

官网显示,众邦银行是国内首家互联网交易银行,由卓尔控股主发起,并联合其他多家湖北民营企业联合设立,是银保监会批准成立的全国第11家民营银行,也是湖北省首家民营银行,于2017年5月18日正式开业。

虽然众邦银行的经营实力已经位于民营银行第一梯队,然而2021年,众邦银行的各项业绩增速较上一年呈现放缓趋势。

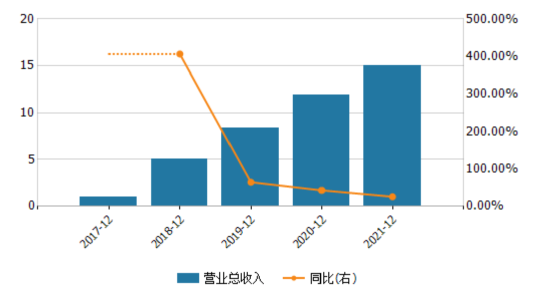

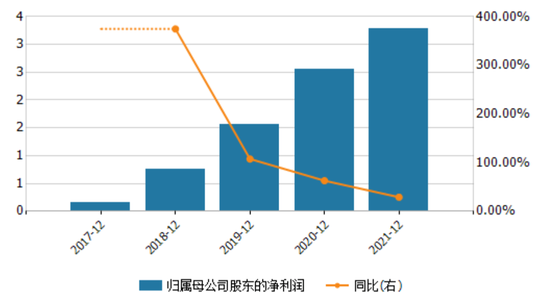

Wind数据显示,2019年、2020年、2021年,众邦银行分别实现营收8.38亿元、11.95亿元、14.87亿元,净利润分别为1.56亿元、2.55亿元、3.21亿元。净利润增速由2019年的107.44%逐步下滑至2021年的28.86%,营收增速从2019年的64.55%降至2021年的25.62%。

数据来源:Wind

业绩增速放缓的同时,该行资产质量下降,风险抵补能力进一步下行,资本充足相关指标也有一定幅度的下降。

截至2021年末,该行资本充足率为11.82%,核心一级资本充足率为10.65%,较2020年末均下降2.84个百分点。与此同时,该行不良贷款率从2019年末的0.49%上升至2021年末的1.11%,创历史新高;拨备覆盖率从2019年的511.5%降至2020年的387.38%,去年再次降至301.39%。

联合资信在众邦银行2021年主体长期信用评级报告中提到,该行处于成立初期,信用风险暴露存在一定迟滞性,加之风控模型初具雏形,未来随着业务复杂程度的上升以及业务规模的快速扩张,其风险管理能力有待进一步检验。

数据来源:Wind

“花式揽储”引争议

在互联网存款外部渠道受限的多层压力之下,中小银行而言揽储压力越来越大,不少民营银行推出了存款送积分返利的活动来吸引储户,近日,众邦银行的花式揽储再次引发行业争议。

根据众邦银行APP或小程序显示,其7天通知存款产品年利率1. 5%+资产奖励计划;3个月定期1.6%+资产奖励;1年定期2%+资产奖励;3年定期3.75+资产奖励。

按众邦银行的介绍,“资产奖励”是指客户在众邦银行存款、理财等可以获得bang豆奖励。这些邦豆永久有效,可在众邦APP的商城中兑换商品,也可以用于微信、支付宝消费支付,或者兑换京东购物卡、沃尔玛购物卡、中石化加油卡等。从商城贴出的价格看,100邦豆约等于1元人民币。

事实上,监管部门也曾对银行存款送礼揽储进行规范约束。此前,银保监会联合央行发布的《关于加强商业银行存款偏离度管理有关事项的通知》(简称《通知》)规定,商业银行不得采取以下手段违规吸收和虚假增加存款,包括违规返利吸存(通过返还现金或有价证券、赠送实物等不正当手段吸收存款);通过第三方中介吸存(通过个人或机构等第三方资金中介吸收存款)。

有业内人士认为,众邦银行的bang豆既能用于缴纳水电费,也能用于兑换购物卡,相当于等值现金和实物,其‘Bang豆’活动存在与上述通知相悖之处。

公开信息显示,去年,众邦银行推出了“大满贯活动”,可以用来兑换QQ音乐立减、充值话费、代金券等。具体来说,储户每存入1万元3个月的定期存款,持有时会得到7500个邦豆,相当于人民币75元。

对于存款积分换礼,易观分析高级金融顾问苏筱芮表示,在线上渠道存款后,将积分、金币等媒介转化为虚拟权益的行为,虽然不同于以往线下存款赠送的形式,但本质上是接近的,属于银行存款营销的策略,意在留住客户。

也有银行业人士指出,加分类似于之前发放的“利率券”,属于“换汤不换药”。本质上都是通过增加价格优势来吸引客户。这种方式涉嫌违规,未来可能会受到监管部门的密切关注。

此前,中国人民银行金融稳定局局长孙天琦就曾发表文章批评称,通过互联网 “高息揽储”属于“饮鸩止渴”。孙天琦指出,互联网平台存款业务涉嫌违反有关法律法规,暴露出较大的风险隐患。

那么问题来了,在监管频频发声的背景之下,为何还有银行“顶风作案”?

资深银行从业人士吴洪君认为,“从资本补充的角度看,中小银行需要丰富多样化的资本来源,优化资本结构;从揽储角度看,中小银行需要强化客户的精细化运营,对标监管要求查漏补缺,提升流动性管理能力,增强自身的获客、运营能力。民营银行自身实力、客户数量比较有限,品牌知名度不高,只有通过各种方式提高存款收益率来吸引客户。”

个人贷款遭投诉

“花式揽储”引业内争议的同时,众邦银行在资产端的风险也有暴露,尤其是个人信用贷款出现大量投诉。

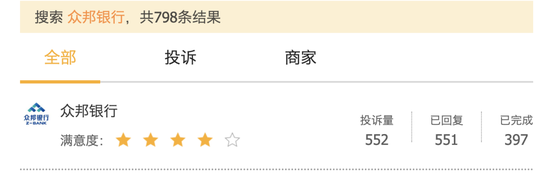

黑猫投诉【投诉入口】官方平台显示,搜索“众邦银行”,可以发现其有关798条条结果,其中552条投诉,有不少用户投诉众邦银行暴力催收、违规上传征信等问题。

此外,贷款方面的问题主要体现在利息费用过高方面,借款人由于通过合作平台申请贷款,通常会选择融担服务,在实际还款中需要偿还贷款本金、利息及融担费,由于疫情的原因,导致多数客户还款能力变差,对于较高的贷款费用不满,从而导致投诉。

数据来源:黑猫投诉平台

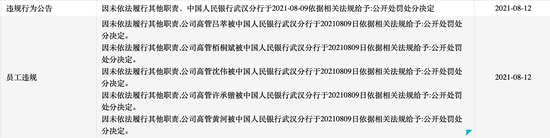

去年8月,众邦银行因多项业务违法违规收到了监管部门的首张罚单。行政处罚决定书文号“武银罚字〔2021〕第16-21号”显示,众邦银行未按规定履行客户身份识别义务、未按规定报送可疑交易报告、与身份不明客户进行交易,被中国人民银行武汉分行罚款150万元。该行5名员工对上述违法违规行为负有直接责任也被处罚。

数据来源:Wind

对于众邦银行有无进一步补充核心资本的计划和举措,资产质量承压的原因,如何看待市场上有关其“花式揽储”的质疑,大量投诉会否激发进一步矛盾和风险等诸多问题,《投资者网》向众邦银行致函沟通,但未获回复。

编辑/范辉