美元指数不断攀升,创下近20年新高,欧元、英镑、日元等货币对美元汇率不断刷新低点,只有人民币走出稳健的独立行情。7月13日,在岸人民币对美元汇率开盘拉升85个基点,收复6.73关口,与此同时,离岸人民币对美元短线走高,逼近6.73关口。截至10点26分,在岸、离岸人民币对美元分别报6.7266、6.7354。当日人民币对美元中间价报6.7282,比前一交易日调升5个基点。事实上,今日美元指数仍处于108以上的高位,美元对欧元汇率几乎追平,英镑、日元等货币对美元汇率近期也屡创新低。相比之下,人民币对美元汇率基本稳定,走出不为所动的独立行情。

基本面因素为人民币提供强大支撑

自6月中旬以来,人民币汇率波动幅度便逐渐收窄,呈趋稳之势,并未受到美元指数快速上行的影响。分析人士普遍认为,随着疫情防控形势向好,叠加稳增长政策进一步加码与落实,经济逐渐走出底部。逐渐向好的基本面因素成为支撑人民币汇率的“压舱石”。

“美元强劲中,人民币保持了韧性,体现我国疫后经济修复的支撑,CFETS人民币汇率指数也有回升。”浙商证券首席经济学家李超预计,三季度人民币对美元汇率仍将双向波动、个别阶段呈现一定贬值压力,但即便在美元进一步上行的背景下,人民币贬值压力仍可控。中长期看,未来8-10年,美元大周期下行、人民币汇率将进入升值通道。

中信证券最近发布的下半年人民币展望报告认为,国内经济基本面仍是中长期决定人民币汇率的关键因素,经济修复的方向为人民币提供支撑。随着后续经济的显著复苏,对于人民币而言,来自经济基本面疲软的压力将逐步消退,并无趋势性贬值的基础。但值得注意的是,经济复苏的力度和节奏以及疫情的不确定性或会成为人民币汇率波动的博弈点。

也有机构提醒大家注意人民币汇率的短期风险,兴业研究指出,短期内市场交易重心在于美联储紧缩及欧元区衰退,美元指数仍具上行潜力,欧元则将面临与美元平价兑换的风险。人民币汇率方面,陆股通外资流入规模已来到历史高位水平,需警惕A股资金边际流出的风险。外资增持A股的支撑减弱后,购汇分红和美元指数上行压力将显现,需警惕人民币汇率继续开启修复高估行情。美方调降对华关税力度或不及预期,人民币所获升值动力恐有限。

近期多国货币对人民币汇率大幅贬值

北京青年报记者注意到,近期不少主流货币对美元持续贬值,与此同时,这些货币对人民币的汇率也在不断创出新低。

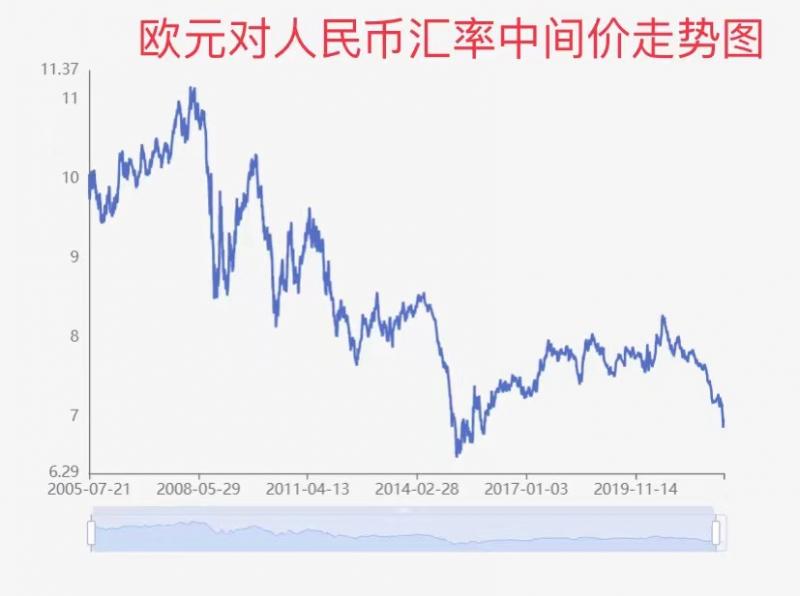

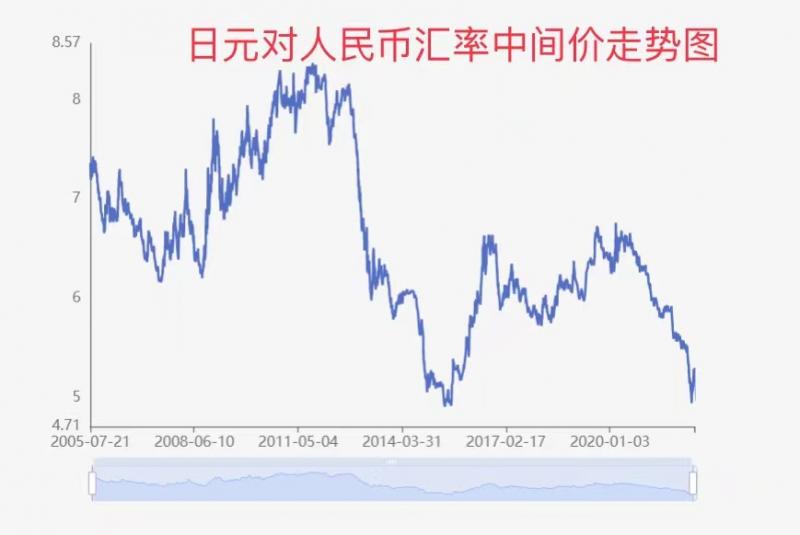

中国人民银行授权中国外汇交易中心公布,2022年7月13日银行间外汇市场人民币汇率中间价为:1美元对人民币6.7282元,1欧元对人民币6.7506元,100日元对人民币4.9169元,1英镑对人民币7.9928元。

根据央行官网的人民币中间价走势图,这是英镑兑人民币汇率中间价首次跌破8.0的关口,也是自2006年8月1日以来的新低。相比16年前15左右的高价,英镑对人民币汇率已接近腰斩,特别是今年5月下旬以来,贬值幅度就超过10%。

同样“惨淡”的还有欧元。2008年以来,欧元对人民币汇率跌跌不休,已从10以上的高位跌至与美元相差无几的水平。5月下旬以来,欧元对人民币汇率已贬值6.7%。

日元也是欧元和英镑的“难兄难弟”。上次日元对人民币汇率“破5”还是在2015年。2020年3月之后,日元汇率从6.66直落至现在的4.92附近,两年多贬值26%。

6月2日,央行副行长潘功胜在新闻发布会上表示,面对境内外环境超预期的变化,我国外汇市场总体保持稳定,也表现出很强的韧性。人民币汇率双向波动,在合理均衡水平上保持基本稳定。今年以来,受美元大幅度走强的影响,非美元货币普遍下跌。人民币和全球主要货币相比,还算比较稳健,从多边汇率看,人民币汇率保持总体稳定。前5个月美元指数上涨6%左右,欧元、日元、英镑兑美元汇率贬值幅度分别在6%到10%左右,在岸人民币兑美元汇率贬值大概4%左右。

汇率涨跌都有利有弊 要树立汇率风险中立理念

长期以来,市场上似乎有一种观点:似乎汇率升值就是好事、贬值就是坏事。事实上,汇率变化是一把双刃剑,无论是涨还是跌,都是有利有弊的。比如,人民币升值,对进口企业是利好,因为进口商品价格更便宜了,出国留学出差的人也高兴,因为同等金额的人民币可以换到更多的外币。但是,对出口企业来说,本币升值意味着出口商品的价格上升,不利于市场竞争。反之,人民币如果贬值,也肯定是“有人欢喜有人忧”。

央行和外汇局有关负责人近年来多次强调,企业一定要树立汇率风险中性的理念,要立足主业,理性地来对待汇率的涨跌,要非常审慎的安排自己资产、负债的币种和期限,要选择适合自身的套保策略。

中银证券全球首席经济学家、董事总经理管涛近日表示,我国有基础有条件保持人民币汇率在均衡合理水平上的基本稳定。但汇率稳定不等于固定。相反,由于人民币汇率趋于均衡合理水平,反倒容易因基本面或情绪面的起伏变化,出现大起大落的宽幅震荡走势。不论短期还是中长期,汇率测不准是必然,双向波动是常态。应对未来的汇率宽幅波动,各方应积极拟定应对预案。企业要进一步强化“风险中性”意识,建立严格的财务纪律,坚持以“保值”而非“增值”为核心的汇率风险管理原则,要避免单边押注汇率升贬值行情,积极用好各类风险对冲工具做好风险管理。

文/北京青年报记者 程婕

编辑/樊宏伟