一位有近百万粉丝的微博认证财经博主日前发文称“银行也放高利贷:60.4元的欠款,居然产生54600元的利息”。原来该博主在淘宝看到一则债权拍卖,债务人王某2013年8月20日在山东一家农商银行借了一笔钱,公告信息显示,债权本金为60.4元,未偿利息是54645.72元。这位博主惊呼“利息高到让您怀疑人生!简直比高利贷还高利贷!”。事实果真如此吗?

4月6日,北京青年报记者从该债权拍卖的联系人处获悉,债务人当年借款的本金并非60.4元,而是五六万元左右,只不过现在还欠了60.4元本金没有还清,利息金额也是银行系统根据借款合同自动计算的,不存在“高利贷”的问题。

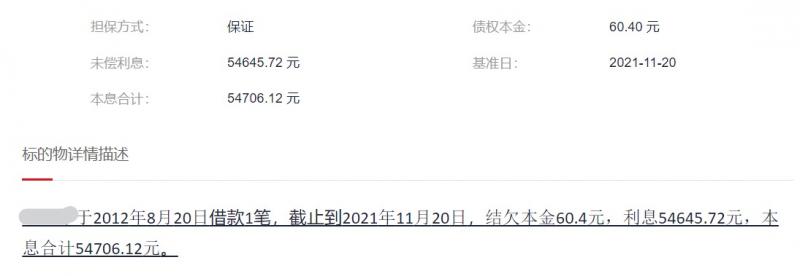

根据阿里拍卖平台的公开信息,山东某农商行于4月5日8时起至2022年4月5日10时通过淘宝网资产竞价网络平台以网络电子竞价方式公开对王某债权项目进行公开挂牌竞价。

竞价标的物是该农商行所有的王某债权项目,转让标的为:王某于2012年8月20日借款1笔,截止到2021年11月20日,结欠本金60.4元,利息54645.72元,本息合计54706.12元。起拍价为11000元,差不多是原价基础上打了两折。

北京青年报记者看到,昨天这场拍卖已经结束,因无人报名流拍。事实上,这是王某这笔债权在该平台的第六次竞拍,2月17日第一次竞价就因无人报名流拍,随后又相继进行五次,每一次起拍价都有大幅下降,从最初的原价54706.12元,依次降至38295元、26807元、18765计、13136元,4月5日降到11000,还是无人问津。

王某当年究竟借了多少钱,利率是多少,后来如何还款的,为何出现逾期,细节问题,公告信息都没有涉及,也没有披露当年王某的借款合同。那么,事实真相究竟如何?

今日,北京青年报记者以咨询名义联系到王某债权拍卖项目的联系人郭先生。郭先生表示,王某当年具体的借款情况需要详查合同,他记得借款本金大概是五万元或六万元。王某开始有还款,后来丧失劳动能力,所以还欠了部分本金和利息。现在公告里的利息金额时银行系统根据借款合同计算出来的,不存在高利贷的情况。

从这些信息分析,王某借款8年多产生的利息与本金大概相当,还包括了这些年的罚息,粗略计算,当初贷款利率可能还不到10%,绝对算不上是高利贷。

郭先生还表示,王某这笔借款没有抵押,只有保证人,但保证人也都无力偿还。银行没有走司法途径起诉王某,这笔借款也已过了法律诉讼时效,现在银行自身也无法通过正常手段追讨,只能以债权拍卖方式处置。根据他的经验,这类债权一般都是熟悉当地情况的企业或个人接手。这类无抵押的个人债权虽然起拍价很低,但不建议普通网友抱着“捡漏”的心态参与。如果想参与,最好选择有抵押物或进入司法程序的项目。

北京青年报记者发现,该农商行在阿里拍卖平台上还有大量类似的个人债权拍卖,有些借款人已经结清了本金,还剩数额较大的利息。比如,有一位债务人于2009年4月21日借款1笔,截止到2021年11月20日,结欠本金0元,利息152335.34元,本息合计152335.34元。经过多次流拍后,这笔债权最终以15400元的价格竞拍成功,相当于原始债权金额的1折。

按照那位财经博主的理解,这名债务人都没有欠银行钱,却要负担这么多利息,银行岂止是高利贷,简直就是诈骗了。所以,这也侧面证明,拍卖公告里显示的未偿还利息并非是结欠本金利滚利产生的,而是依据当初借款合同计算而来的。

文/北京青年报记者 程婕

编辑/樊宏伟