2021年1月份,房企在销售市场和土地市场两手抓,呈现出了不一样的“姿势”:前者积极,后者审慎,但与此同时加大合作力度寻求“最佳伙伴”。不同规模房企均在努力奋斗,但依旧逃不掉分化结局。

在业内人士看来,截至目前,房地产行业,银行端、企业端和个人端都出台了“金改”相关政策,这些新的措施倒逼企业“自我革命”,大浪淘沙下,房地产企业分化趋势也是必然。

积极:销售增速较高不是市场过热?

中指院数据显示,1月份,百强房企销售额均值为97.9亿元,增长率均值为112.0%,销售额破百亿的房企29家,较去年同期增加15家;五十亿以上房企53家,较去年同期增加18家。

而根据克而瑞数据,百强房企单月销售操盘金额8705.3亿元,百强房企整体业绩规模较去年同期大幅上升70.7%,较2019年同期增长50.3%。从企业业绩表现来看,百强房企中33%的企业业绩表现好于去年月均水平,另有39%的企业表现达到或超过去年平均水平的八成,在传统淡季的销售表现整体较好。

从项目节奏看,房企推盘也明显加快了步伐。仅以北京市场为例,2021年1月份北京新开盘项目约有10个,分布于丰台、大兴、房山、昌平、顺义、延庆等区域。而在往年同期,1月份仅有一两个项目入市。

不过,各机构均表示,增速较高不是市场过热,而是市场正常恢复。1月业绩增速较高,主要是季节性和疫情因素影响,2020年1月份有春节和疫情防控,销售基数较低。也就是说,三季度以后,同比增长数据才具有实际参考价值。

但在同样的宏观背景下,企业之间的分化仍在加剧。从不同梯队的房企销售增速的对比来看,龙头房企在行业整体升温中的表现最为稳健。

根据克而瑞数据,TOP10房企中有6家的单月业绩超过去年的平均水平,但增长均不超过20%。其余各梯队房企的业绩分化更为明显,TOP11-30、TOP31-50、TOP51-100梯队中,实现20%以上增长的房企占比分别为5%、15%和20%。

相较于大型房企,其实规模较小的房企更容易实现高增速,主要是因为个别热点项目销售的整体带动作用更为明显。1月份,一线与强二线城市房价出现明显的上涨势头,购房需求快速释放,近期在这些城市有项目开盘的房企是最直接的受益者。

对于接下来的市场情况,中指研究院指数事业部研究总监曹晶晶表示,2月正逢春节假期,受新冠肺炎疫情影响,多省市倡导“就地过年”,居民返乡置业意愿或将有所下降,就地买房意愿可能提升,房企可能在此节点可能将加大营销力度。但与此同时,部分热点城市房价仍有上涨压力,更多楼市加码调控或已在路上。

二月刚开头,恒大与往年一样,便率先打起了降价促销战。恒大宣布,2月1日起,在全国开展网上购房周年优惠,消费者在“房车宝”线上平台缴纳3000元认购房源,即可享受75折+3万元优惠。

审慎:超四成房企未在1月纳储

拿地层面,中指院数据,百强企业1月份拿地总额2240亿元,同比增长17.8%。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为66.0%。

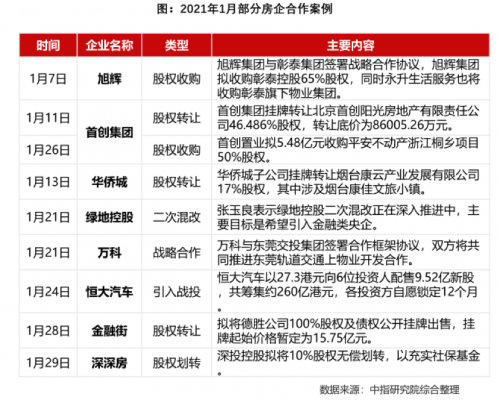

此外,1月份大型收并购案例频频出现,如年初旭辉与彰泰达成战略合作协议,收购彰泰控股65%股权,同时永升生活服务也将收购彰泰旗下的物业集团65%股权,这将有助于旭辉拓展其在广西区域内的土地以及项目储备,加速规模扩张。

百强房企拿地与销售一样,呈现出了相似的分化状态。克而瑞数据显示,新增货值前十基本被规模房企所占据,其中绿城、保利、碧桂园位列新增货值TOP3,这些企业投资铺排动作迅速。

但整体来看,三道红线之下,仍有部分企业尚未进入拿地状态。销售百强中有超过四成房企未在1月纳储。另从22家项目开发商入榜也足以见得当前企业投资的谨慎态度。

从拿地销售比来看,1月份百强房企拿地销售比仅有0.22,较2020年全年的0.37大幅下降。分梯队而言,10强房企、21-30强房企最为谨慎,拿地销售比分别为0.17和0.13;而11-20强房企依旧是投资积极性相对最高的梯队,拿地销售比为0.26,其中绿城、阳光城(000671,股吧)等拿地销售比高于行业平均。

各城市群对房企的吸引力上,长三角以极高的热度,位于四大区域之首。1月份百强拿地中43%位于长三角,其次24%位于中西部,环渤海和珠三角占比相对较低,分别为18%和15%。

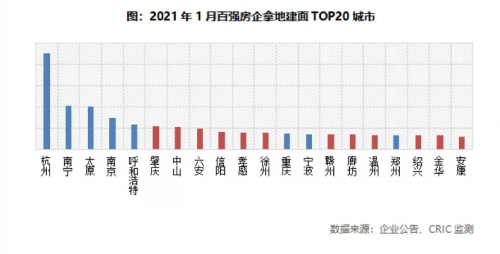

长三角区域的城市层面,杭州成为百强拿地建面最高的城市,单月成交建面超过220万平方米,除了德信、滨江、宋都等本地房企持续拿地以外,融创、招商、东原也有所落子。由于1月份大部分城市尚未进入供地状态,建面TOP20城市中有12个是三四线城市。

根据中指院的统计,入榜地块中,上海市黄浦区豫园社区地块以总价176亿元位居榜首,同时也为排行榜中楼面均价最大地块,楼面均价为89567元/平方米。杭州共有5宗地块入榜,总成交金额为198亿元,占2021年1月全国住宅用地成交总价TOP10总额的36.7%。此外,北京入榜2宗地块,温州、金华各入榜一宗地块。

克而瑞认为,1月份房企拿地均表现相对谨慎,三道红线影响依然较大。2月份春节假期影响下,预计房企投资力度将持续维持低位。但随着节后各城市供地恢复正常,想要在上半年快速补充货值的企业将迎来窗口期。

由于受到三道红线政策抑制,今年二季度难现去年大力度反弹走势,审慎的投资态度仍是全年主旋律。投资策略上,红线枷锁、城市选择趋同,房企仍需以深耕、合作为主,聚焦核心城市同时合理控制拿地成本。

编辑/宋欣