关于小贷公司是否受4倍LPR利率限制,业内一则最高法对民间借贷司法解释适用范围的最新批复给出了答案。

最高法在批复中表示,小贷公司等七类地方金融组织属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用4倍LPR利率上限。

最高法:小贷公司不适用4倍LPR

2020年8月20日,最高法发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,将民间借贷利率的司法保护上限下调至4倍LPR。新规发布后,小贷、消金公司是否适用新规引发业界热议。

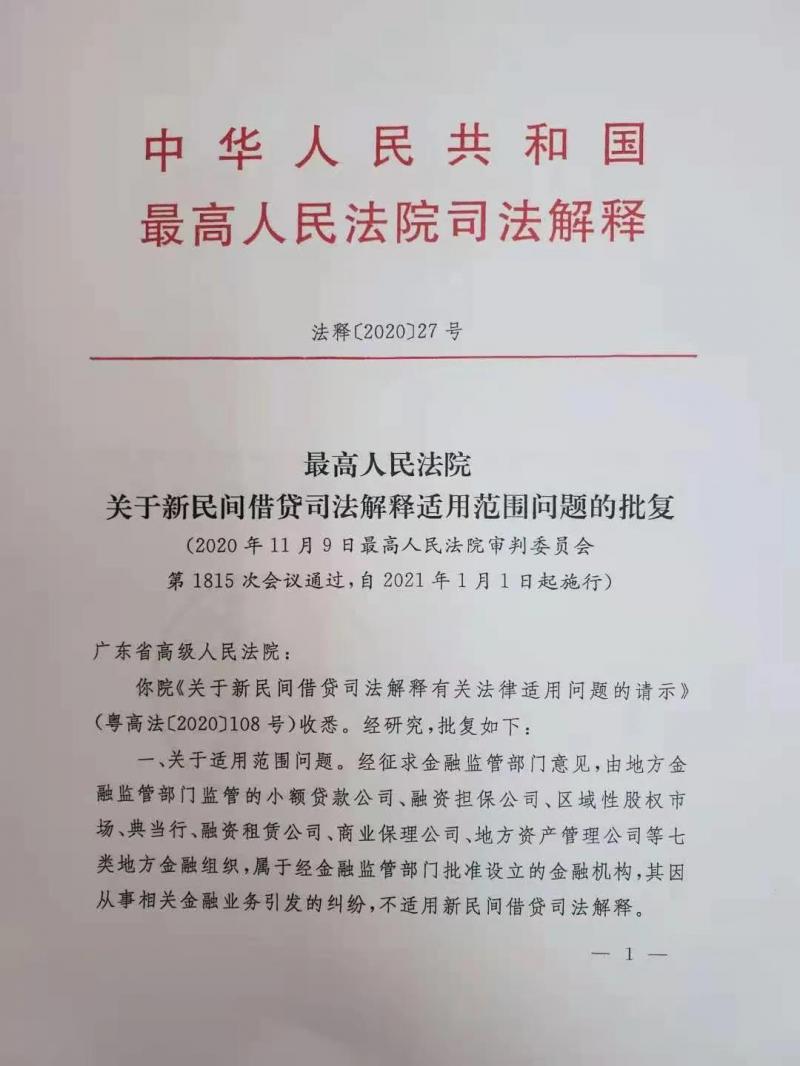

2020年12月29日,最高法收到广东省高级人民法院《关于新民间借贷司法解释适用范围问题的请示》。

对此,最高人民法院正式批复,由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等7类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。其他问题已在修订后的司法解释中予以明确。批复自2021年1月1日起施行。

广东小贷协会常务副秘书长徐北解读称,对于小贷公司来说,最高法的决定是行业重大利好,第一从法律层面上认定7类金融公司不适用于4倍LPR的民间贷款利率上限;第二鼓励持牌机构利率市场化,反而能有效降低融资成本,提高融资效率,可以预见接下来小贷公司的利率会随着市场和监管规范化发展进一步走低,直至完全市场化。

在中国银行法学研究会理事肖飒看来,最高法的批复从司法上确认了小贷公司等地方金融组织的“金融机构”身份。她认为,从法的稳定性和保护市场主体的预见性角度而言,最高法给一个省的批复,倘若是对全国普遍存在的问题之批复,就应该节省司法资源,其他省市自觉遵守此批复即可。

值得一提的是,主要解决小贷和典当立法基础问题的《非存款类放贷组织条例》或将在2021年出台。半个月前,银保监会亦提出:“下一步,待《非存款类放贷组织条例》出台后,将推动网络小贷相关监管制度尽快印发实施,将小贷公司开展网络小贷业务纳入常态化监管体系。”

此后小贷机构的利率上限是多少?

若不适用于新民间借贷司法解释,那此后小贷机构的利率上限应是多少?

肖飒指出,既然小贷公司是金融机构,应当按照金融机构放贷利率上限。原则上金融机构的利率是浮动的,但2017年最高法《关于进一步加强金融审判工作的若干意见》规定,金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持。“也就是说,对于金融机构而言,其司法实践中的真实利率也不应超过年化24%。”

北青金融查阅小贷公司相关裁判文书发现,在民间借贷利率新规发布之前,小贷公司与个人借款合同纠纷的判决主要以年利率24%为上限。但新规发布后,已有多家小贷公司在司法判决过程中主动要求借款人按4倍LPR(目前为15.4%)支付利息。

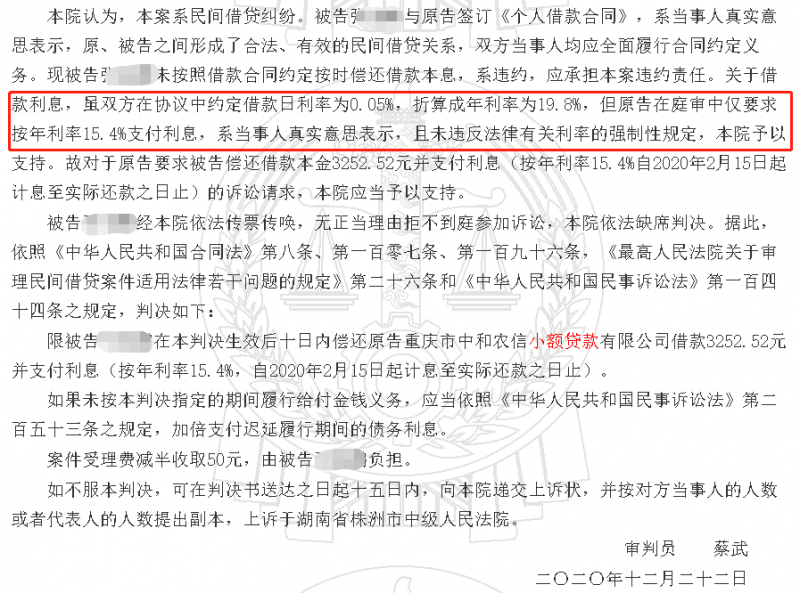

例如,(2020)湘0223民初4566号判决书显示,重庆市中和农信小额贷款有限公司在庭审中仅要求按年利率15.4%支付利息,系当事人真实意思表示,且未违反法律有关利率的强制性规定,法院予以支持;(2020)粤0104民初44279号判决书显示,北京拉卡拉小额贷款有限责任公司要求借款人偿还尚欠的贷款本金及合并按起诉时一年期贷款市场报价利率四倍的标准计算分期手续费、罚息、滞纳金,未超过法律允许的范围,法院予以支持。

图片来源:裁判文书网

文/北青-北京头条记者 范辉 樊梦迪

编辑/范辉