目前,A股申万分类下的汽车整车上市公司共有22家。2020上半年,22家整车公司中有17家营收录得负增长,8家归母净利润亏损。其中,12家公司营收净利双降。

随着国内复工复产的推进,2020年二季度,整车行业总营收与总归母净利润恢复正增长。其中,上汽、广汽等行业头部公司业绩普遍回暖,营收净利双增。

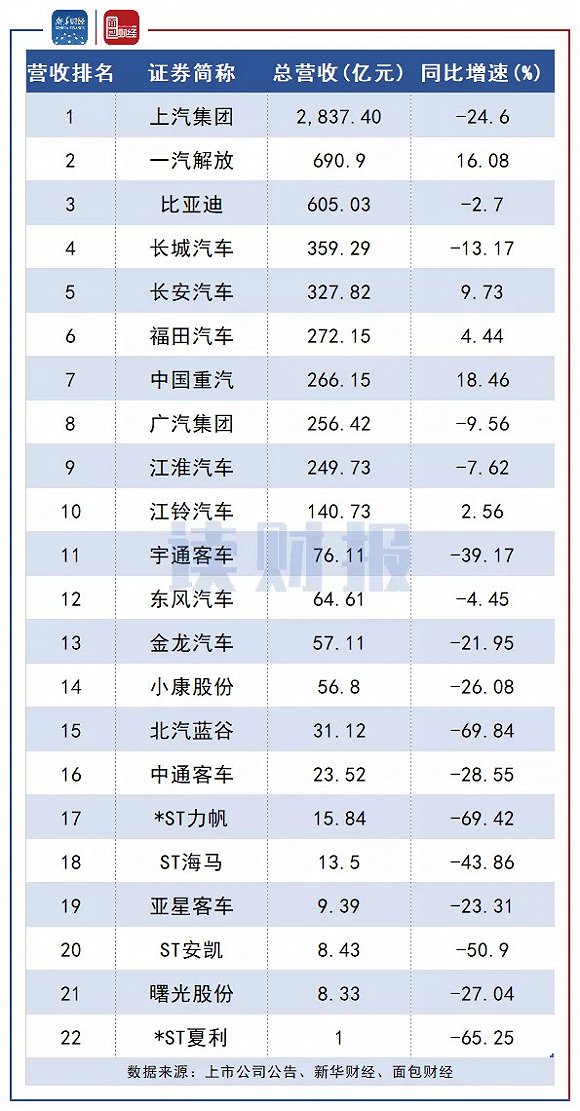

上半年超七成公司营收下滑

经统计,22家整车公司上半年营收合计约6371.38亿元,同比下降约8.65%。

具体来看,营收最高的是上汽集团,金额约2837.4亿元,约占整车板块总营收的44.53%。营收最少的是*ST夏利,金额约1亿元。增速方面,22家公司中仅5家上半年营收同比增长,17家同比下滑。其中,营收增长最快的是中国重汽,同比增长约18.46%。营收下滑最快的是北汽蓝谷,同比下滑约69.84%。

图1:2020上半年上市车企总营收及同比增速

8家公司归母净利润亏损

22家整车公司2020上半年归母净利润合计约146.59亿元,同比下降约25.23%。

22家公司中,14家归母净利润盈利,8家出现亏损。其中,盈利最多的是上汽集团,金额约83.94亿元,主要来自合资品牌的支撑。具体来看,上汽大众2020上半年贡献归母净利润约69.06亿元,利润占比约82.27%;上汽通用上半年贡献归母净利润17.85亿元,利润占比约21.26%。

8家归母净利润亏损的公司中,ST安凯、江淮汽车、亚星客车、金龙汽车及北汽蓝谷5家系同比由盈转亏。

图2:2020上半年上市车企归母净利润及同比增速

增速方面,9家公司上半年归母净利润同比增长,13家同比下滑。其中增长最快的是江铃汽车,同比增长约252.98%。江铃汽车的增长,除上年同期基数较小外,中报显示主要系销量提升及销售结构改善,以及持续推动降本增效、严控费用支出所致。

利润增速排在第二的是长安汽车,同比增长约216.17%,财报显示主要系产品结构改善,盈利能力提升所致。需要留意的是,长安汽车上半年的非经常性损益金额约52.19亿元,扣非净利润亏损约26.17亿元。

二季度头部公司普遍回暖

产销数据显示,随着复工复产的推进,二季度以来国内汽车市场加速回暖。

经统计,2020年二季度22家公司营收合计约4028.81亿元,同比增长约19.41%,环比一季度增长约71.98%。

其中,二季度营收最高的公司是上汽集团,金额约1777.94亿;其次是比亚迪和一汽解放,金额分别约408.24亿元和404.54亿元。22家公司中,12家二季度营收同比增长,其中增长最快的是中国重汽,增幅约68.2 %。

图3:上市车企2020年二季度营收、归母净利润及同比增速

2020年二季度,22家公司归母净利润合计约153.07亿元,同比增长约78.11%,环比扭亏为盈。

具体来看,单季归母净利润最高的是上汽集团,金额约72.73亿元。其次是广汽集团和长安汽车,金额分别约22亿元和19.71亿元。仅4家车企二季度归母净利润亏损,占比约18.18%。15家公司二季度归母净利润同比增长,7家同比下滑。

整体来看,随着市场转暖,上汽、广汽、长城等行业头部公司二季度利润增速均录得转正,成为拉动行业二季度归母净利润增长的主力。而如ST安凯、*ST力帆等公司则延续营收净利双降的财务状况,面临出局压力。

二季度以来汽车市场加速回暖

疫情冲击下,2020年初汽车市场寒冬加剧。中汽协统计数据显示,2月汽车产销量快速下跌,环比均下降83.9%,同比分别下降79.8%和79.1%,达到历史低位。

随着疫情得到控制,3月开始车市产销量V字反弹。4月,汽车产销量实现正增长。6月汽车产销分别完成232.5万辆和230.0万辆,环比分别增长6.3%和4.8%,同比分别增长22.5%和11.6%,产销量均创6月历史新高。

2020年1-6月,全国汽车累计产销分别完成1011.2万辆和1025.7万辆,同比分别下降16.8%和16.9%,降幅持续收窄。

图4:2019年1月-2020年7月汽车月度产销量及同比增速

2020年7月,汽车产销继续呈现两位数增长。1-7月,汽车累计产销同比分别下降11.8%和12.7%,降幅均较1-6月进一步收窄。

整体来看,7月汽车产销延续了第二季度以来的回暖势头。与此同时,国家出台的一系列促进消费政策正在逐步地发挥作用,有望长期利好汽车市场的发展。

编辑/温冲