2019年于港交所上市的新力控股集团,无疑是房企中最年轻的一员。其上市之后发布的第一份财报,自然惹人关注

对于备受行业关注的净负债指标,新力控股亦列示在2019年年报的财务摘要中。2019年新力控股的净负债率为67%。而仅仅在2018年,其净负债率还高达237%。

一年之内,净负债率下降170%。看似“离谱”的净负债率变化,本质上是测度方法的缺陷所带来的。

惠誉在6月的首次评级评论中提到,新力的杠杆水平将在未来“逐渐下降并保持55%以下”,而穆迪则认为,新力的杠杆率将恶化至65%-70%的水平。

不同的测度方法,难免会出现不同的结论。这种判断上的冲突也让我们对杠杆度量的标准重新思考。

现行杠杆度量差异

杠杆水平是财报分析的基础手段,一般直接用总资产和总负债比值来度量杠杆水平。而在国内房地产行业较为流行的,则是以净负债/权益比。

穆迪现行版住宅与房屋开发评级方法中指出,“高增长市场中的房地产开发商往往大量利用债务为其快速发展提供资金,其债务/资本比率对于区分相对信用风险的有效性较低。”

正因此,穆迪采用收入/调整债务衡量房企的杠杆水平,而同为三大信用评级机构的惠誉,则用调整后净负债/调整后存货比来衡量房企负债水平。可见不同信用机构之间对杠杆率的判断差异。

但我们可以看到测度方法上的一个共性,即对于发展中市场的房企,杠杆水平应度量企业运营发展规模对负债的依赖程度,而不应度量负债水平与权益比值。

存在争议的点,无非是以存货还是收入来度量企业的运营发展。

衡量杠杆水平的一个更为棘手的问题,则是如何在合理考虑风险的情况下,度量房企的债务水平。这涉及到从两个层面对企业公布负债水平的调整,一则是协调财报准则与企业实际财务状况的不一致,这意味着对财报数据的重新分类,另一方面则牵涉到各类表外债务,尤其在如今合营、联营盛行的房地产行业。无疑,后者的挑战更大。

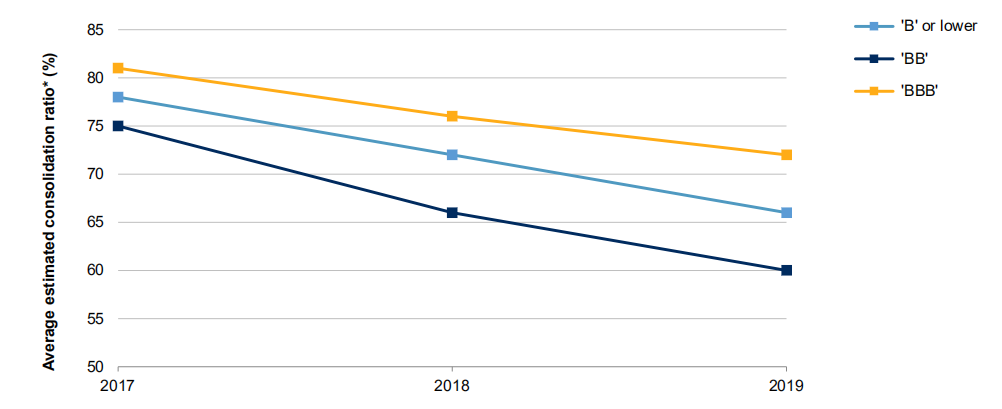

穆迪便不只一次提及合营对其评价指标的不利影响:即合营降低了财务指标反映房企真实信用水平的有效性。而标普在今年6月的报告《中国开发商的合营-消失的收入》(非官方译名)中指出,(标普估计)中国房企合约销售中超过三分之一来自合营。可见合营模式对房企经营的重大影响。同时,报告也指出,近年来受评开发商的并表比例出现下降趋势。

图1 标普受评开发商合营并表比例变化趋势

净负债率异常变动背后

聚焦新力的财报,如之前所述,若考虑常规债务,计息借款、有效票据、公司债券,2019年共计债务为265.7亿,相比于2018年债务总额221.0亿不仅没有下降,反而上涨20.2%。说明净负债率的大幅下降并非来自债务的缩减。

此外,新力的现金及现金等价物在2019年同比增加了34.8亿元,但这远不足以支撑净负债率的下降。细看新力综合财务状况表可知,虽然新力在多项资产项目都有较大幅度的增加,比如现金项目,但最明显的,莫过于非流动资产翻倍式的增长,从97.2亿上涨到183.6亿元。

而其中最大的贡献便来自于对合营及联营公司的投资,于联营公司的投资从2018年的7.1亿,放大10倍,增加到了2019年的72.3亿,这构成了新力非流动资产的大部分增长。

若新力没有联营、合营的影响,即假设新力于这两项的投资没有变化,则新力净资产仅为62亿,净负债比率迅速增加到160%,虽然比2018年仍有下降,但已没有低杠杆房企的意味。

假若进一步假设新力没有现金项目(现金及等价物、受限制现金)的增长,新力的净负债率则会超过300%。

从而可知,新力净负债率降低,得益于联营、合营投资与现金的增长。若追溯现金来源,查阅新力现金流量表可发现,2019年融资活动所得现金流量净额为166.25亿元,相比2018年的38.25亿元增长了335%,这也是新力权益突增、净资产负债率陡降的主要因素。考虑到新力在2019年进行了IPO,突增的融资额也并不意外。

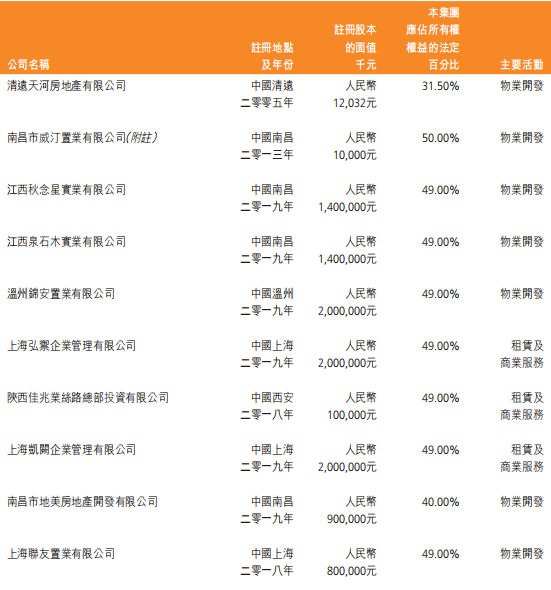

同时,根据新力的财报披露可发现,10家联营公司中,有6家均成立于2019年,其中4家主营物业开发。

表1 新力联营公司名单

若参考惠誉的方式,即以负债存货比来度量杠杆水平,先不考虑负债与存货水平的调整,仅仅采用原始财报数据,已经可以得到较为平稳的杠杆水平,2018年、2019年的杠杆水平分别为25.3%和19.3%。

诚然,新力的财务状况在2019年得到大幅改善,这点也受到了穆迪初次评级的评论的肯定,但并非翻天覆地的变化。

而合营模式带来的真正风险之一,则在于隐形的表外负债。新力的全部合营、联营公司都没有进行并表,而是在“非独立实体”的判断下,采用了权益法入账,这意味着合营公司负债项目无法从新力的财报上体现。

标普今年的关于合营的报告中指出,由于财报信息披露信息不足,要知晓表外负债的真实情况变得更难。不过,担保可以作为这一表外负债的替代指标。根据财报附注数据,新力控股向合营、联营公司的担保总额分别为36.6亿和7.4亿元,若将此数据纳入调整,则新力的净负债额为143.8亿元,相比调整前增长44.2%。

惠誉估计新力杠杆率为57%(考虑合营担保,净负债/调整库存),虽然展望稳定,但惠誉将杠杆率持续高于55%列为降级考虑条件之一。

对于同为B+评级的中国恒大,2019年9月评级确认评论中,惠誉评估恒大的杠杆率为41%,甚至低于惠誉为新力设立的45%的升级考虑条件。若仅考虑净负债率,中国恒大2019年底的净负债率为159.3%,超过新力的2倍。显然,净负债率不能很好的衡量杠杆水平。

由此可见,新力的杠杆大幅下降疑云主要来自净负债指标的度量缺陷。当然,IPO对新力的财务状况造成了显著影响,但良好的衡量杠杆水平的指标应具备一定的抗干扰性。替代净资产,收入、存货、EBTIDA等更反映房企经营规模,将能更好的体现房企的杠杆水平。

编辑/宋欣