在补贴退坡+车市寒冬双重因素作用下,之前一直高歌猛进的新能源汽车产业也不得不向市场低头。继今年7月销量出现首次同比下滑后,8月份新能源汽车产销同比继续下降,且降幅扩大。在此大环境下,整个产业链上下游又是怎样一番境况呢?暂且通过车型销量排行、动力电池产销量、充电基数设施等数据来探知一二。

一、新能源汽车产销量:8月产销跌幅扩大至两位数

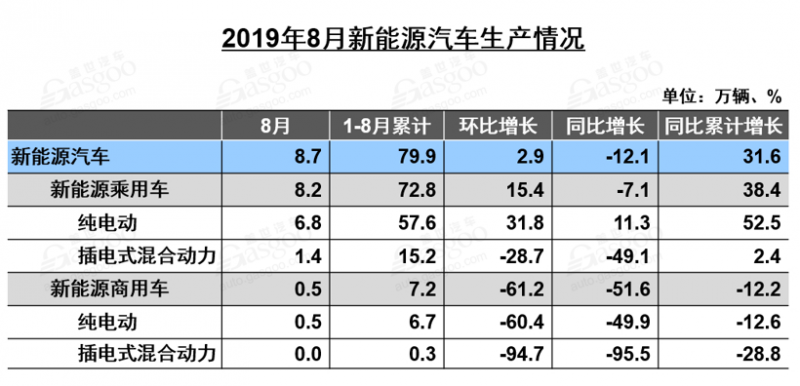

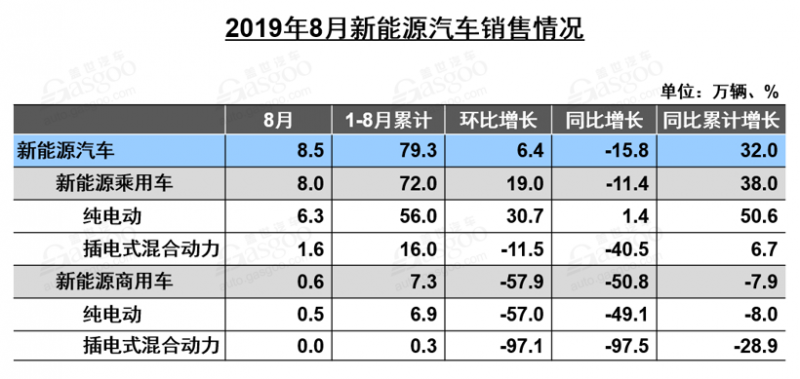

根据中汽协公布的产销数据,今年8月,我国新能源汽车产销分别完成8.7万辆和8.5万辆,比上年同期分别下降12.1%和15.8%。其中,纯电动汽车生产完成7.4万辆,比上年同期增长2.2%;销售完成6.9万辆,比上年同期下降6.0%;插电式混合动力汽车产销分别完成1.4万辆和1.6万辆,比上年同期分别下降49.8%和41.3%。

1-8月,新能源汽车产销分别完成79.9万辆和79.3万辆,比上年同期分别增长31.6%和32.0%。其中,纯电动汽车产销分别完成64.3万辆和62.9万辆,比上年同期分别增长41.4%和40.8%;插电式混合动力汽车产销分别完成15.5万辆和16.3万辆,比上年同期分别增长1.6%和5.7%;燃料电池汽车产销分别完成1,194辆和1,125辆,比上年同期分别增长7.0倍和7.3倍。

在新能源汽车主要品类中,纯电动汽车产销增速均超过40%,仍然高于行业,插电式混合动力汽车增速均低于6%,市场表现明显不如纯电动汽车。

二、新能源乘用车:8月销量TOP10车型 蔚来ES6上榜

新能源乘用车方面,根据乘联会发布的最新数据,今年8月,我国新能源乘用车批发销量7.1万辆,同比下降15.5%;1-8月,新能源乘用车批发71.4万辆,同比增长41.7%。

新能源乘用车8月具体销量中,纯电动乘用车批发销量5.7万辆,同比下跌2%;而插混乘用车同比大降47%,仅1.4万辆不到。乘联会指出,虽然今年3~5月份插混车型占比有所提升,但是该细分市场总体需求偏弱,且政策支持力度不如纯电动。

受此影响,在8月新能源乘用车销量Top10车型中,仅宝马5系PHEV、比亚迪宋Pro DM两款插混车型上榜,其余均被纯电动车型占领。

如上表所示,北汽EU系列以月销万辆的成绩再次夺得冠军,这是该系列车型今年第四次蝉联此殊荣;上个月排在第三位的宝骏新能源8月份晋级第二,单月销量4,264台,同比大涨472.3%;而比亚迪元EV退居第三。

较之7月份,8月榜单上新增了蔚来ES6、比亚迪宋Pro DM,与此同时比亚迪e5和帝豪EV也再次回归前十,而长安逸动EV则跌出前十。

透过8月新能源乘用车销量Top10榜单可见,北汽、比亚迪、上汽、广汽、吉利等传统车企在新能源领域的产品优势愈发凸显,而一直轰轰烈烈的新势力车企目前仅蔚来ES6一款车型上榜,不过值得肯定的是,今年新势力车企在纯电动领域的市场份额逐步接近9%,再经过一段时间的量产爬坡期后,会否有更多新势力车型上榜,值得期待。

三、动力电池产量:企业产量集中度进一步提升

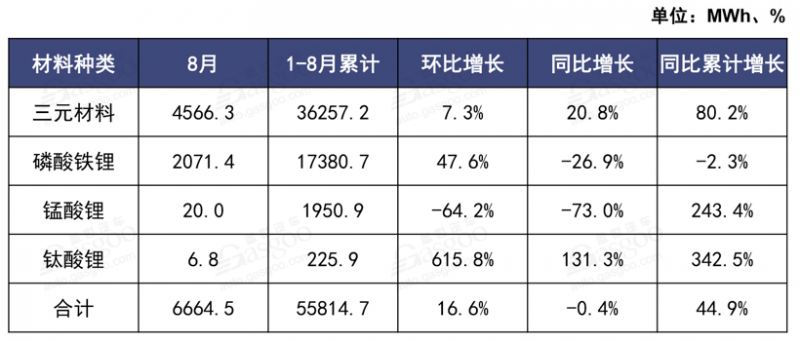

动力电池产量方面,根据中国汽车动力电池产业创新联盟数据,今年8月,我国动力电池产量共计6.7GWh,同比下降0.4%,环比增长16.6%。其中,三元电池产量4.6GWh,占总产量68.5%,同比增长20.8%,环比增长7.3%;磷酸铁锂电池产量2.1GWh,占总产量31.1%,同比下降26.9%,环比增长47.6%。

与此同时,8月动力电池企业产量集中度水平较7月份有了进一步提升,该月排名前3家、前5家、前10家企业共计生产5.2GWh、 5.7GWh、6.4GWh,分别占总产量的77.9%、85.5%和96.4%。

8月动力电池产量(按材料类型划分):

累计产量上,1-8月,动力电池累计生产55.8GWh,同比累计增长44.9%。其中,三元电池产量累计36.3GWh,占总产量65.0%,同比累计增长80.2%;磷酸铁锂电池产量累计17.4GWh,占总产量31.1%,同比累计下降2.3%。

与8月单月趋势一样,今年前8个月,动力电池企业累计产量集中度继续保持小幅上升。1-8月,排名前3家、前5家、前10家企业累计产量为39.2GWh,44.2GWh和50.3GWh,分别占总产量的70.2%、79.1%和90.1%。

四、动力电池装机量:8月三元占比回升 磷酸铁锂占比下降

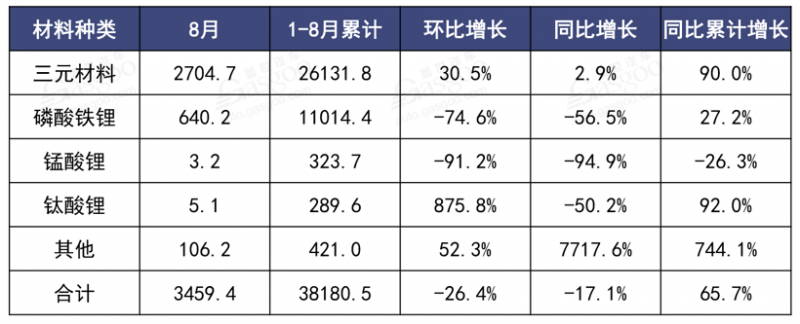

动力电池装机量方面,2019年8月,我国动力电池装机量共计3.5GWh,同比下降17.1%,环比下降26.4%。其中三元电池、磷酸铁锂电池、锰酸锂电池、钛酸锂电池装车量分别为2.7GWh、 0.6GWh、3.2MWh和5.1MWh。

8月动力电池装机量(按材料类型划分):

8月份纯电动乘用车产量小幅增长,带动三元电池装车量环比上升30.5%,磷酸铁锂电池受纯电动客车产量大幅下降影响,装车量环比下降74.6%。

2019年1-8月,动力电池装车量累计38.2GWh,同比累计增长65.7%,其中三元电池装车量累计26.1GWh,占总装车量68.4%,同比累计增长90.0%;磷酸铁锂电池装车量累计11.0GWh,占总装车量28.8%,同比累计增长27.2% 。

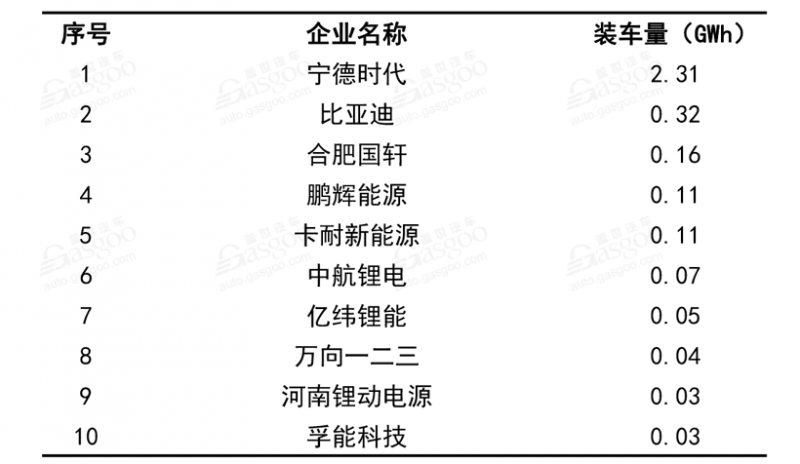

五、动力电池装车量TOP10企业:8月国轩挺进前三 鹏辉晋升前五

2019年8月,我国新能源汽车市场共计44家动力电池企业实现装车配套,较7月份减少3家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为 2.8GWh、3.0GWh和3.2GWh,占总装车量比分别为80.8%、87.1%和93.9%。

8月动力电池装车量TOP10企业:

注:装车量数据来源为汽车生产合格证,对多家电池企业配套同一车型产品采取平均值方式计算

8月动力电池装机量排名前十的企业分别是:宁德时代、比亚迪、国轩高科、鹏辉能源、卡耐新能源、中航锂电、亿纬锂能、万向一二三、河南锂动电源、孚能科技。相较上月排名,本月国轩高科挺进了前三,鹏辉能源晋升前五。

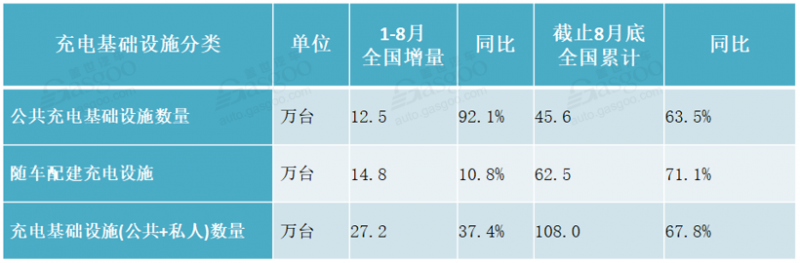

六、充电基础设施:8月持续增长 全国累计数量108万台

充电基础设施方面,根据中国电动汽车充电基础设施促进联盟公布的数据,截至2019年8月,联盟内成员单位总计上报公共类充电桩45.6万台,同比增长63.5%。其中,交流充电桩26.5万台、直流充电桩19万台、交直流一体充电桩549台。

与此同时,通过联盟成员内整车企业采样约93.8万辆车的车桩相随信息显示,截至2019年8月,建设安装私人类充电桩62.5万台,未配建私人桩数量31.3万台,整体未配建率33.4%。目前来看,集团用户自行建桩、居住地物业不配合、居住地没有固定停车位依旧是未随车配建充电设施的三大主因。

2019年1-8月,充电基础设施(公共+私人)增量为27.2万台,同比增加37.4%,公共类充电基础设施与随车配建充电设施稳定增长。截止2019年8月,全国充电基础设施累计数量为108万台,同比增加67.8%。

编辑/何登峰