相较于上一年度,本年度汽车工业30强企业在营业收入方面,除第一位上汽略有提升之外,其他上榜企业的营业收入几乎都出现了不小幅度的下降。这是7月4日发布的2018年中国机械工业百强企业、汽车工业三十强企业榜单释放的消息。而今年汽车市场的发展仍不容乐观。中国汽车工业协会副秘书长师建华预测:今年或将负增长。

低位运行 中国品牌竞争力弱短板凸显

汽车产销已经处于低位运行,师建华分析原因,首先是来自宏观经济层面的影响。“2019年一季度,GDP增长在6.4%,中国经济依然处于下行趋势,可能还将延续3-5年。二季度经济下行压力持续,需求放缓,其中城镇居民人均可支配收入增速波动下行,居民对未来经济预期不佳,人均消费支出增速大幅回落,消费趋于谨慎。”

而经济结构延续分化的走势也在影响汽车市场。“经济结构延续分化走势,私营企业利润持续下滑,以私营为主的中小企业经营艰难导致购车暂缓是主因。1-4月,全国规模以上工业企业利润下降3.4%,中小企业经营情况没有明显改善。私营工业企业利润增速一直处于较低水平,影响了支撑汽车消费增长的部分人群。”师建华强调,2018年底-2019年,国家出台多项利好民营经济发展的政策或有提振作用,但短期对消费的拉动不明显。

从目前发展看,投资下降、消费回升、下行压力尚未减弱、对经济的支撑仍显不足。“从目前的数据看,汽车工业的增加值低于工业水平,压力还是比较大的。”师建华称,虽然进入2019年,M1增速小幅回升,有触底反弹迹象,但是市场资金流动性依然紧张。M2开始有出现企稳的迹象,相比较2018年,预计2019年M2增速有望小幅反弹,市场有回暖的趋势,但汽车市场能否触底反弹还存在很大不确定性。同时,房地产对汽车市场的分流短期仍将持续,股市的修复也在挤压汽车消费,再加之中美贸易摩擦加剧带来的经济下行风险和仍在警界线以上的失业率这些因素都将持续影响汽车市场。

上半年,双积分政策的全面实施、消费者对于补贴“退坡”前的提前消费,都在很大程度上保证了新能源汽车的需求增长,但由于鼓励政策的切换,1-5月,增速比上年同期明显回落。新能源汽车销售以纯电动乘用车为主,主销区域逐步向非限购城市转移。基于国家对新能源汽车持续支持的大环境,新能源汽车销量呈现相对稳步增长的态势。

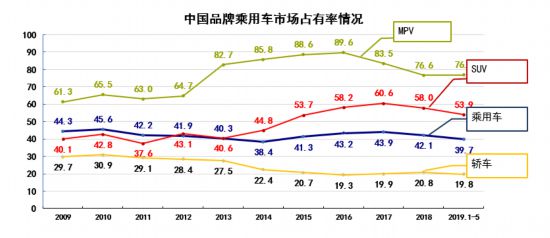

师建华还表示,中国品牌影响较大,“市场好不太容易显示出中国品牌竞争力弱的短板,而一旦市场不好了,中国品牌竞争力不强就非常明显了,尤其是如果剔除新能源汽车的因素,传统燃油车领域,中国品牌降幅更大。”

需要注意的是,1-4 月,汽车工业重点企业(集团)累计实现营业收入1.3万亿元,同比下降9.2%。实现利润总额899.4 亿元,同比下降20.5%,降幅比1-3月扩大3.8 个百分点。“从盈亏面来看,与去年相比,亏损企业数量增加,盈利正增长企业数量减少。”师建华说。

全年负增长 限购放开有望带来30万辆增量

“结合对乘用车和商用车的判断,预计今年汽车市场还会呈现下降趋势。从政策角度来看,短期内更多的是抑制消费的影响,所以全年汽车销售并不乐观。”这是师建华对今年车市的预测。受市场规模下降,终端价格下降影响,行业效益恐将大幅下滑。师建华还强调:“随着新能源补贴的调整,新能源汽车在原有价位的基础上已很难盈利,行业面临效益增长乏力的隐患。”从整体经济来看,2019年汽车市场消费环境仍然紧张,下半年有趋稳迹象,汽车消费或有回暖趋势。

具体而言,下半年,宏观经济下行压力仍将持续,但随着促进汽车消费的相关政策落地,增值税、车辆购置税等利好措施的实施,以及国六标准车型的不断增加,消费观望的情绪将得到改善,将拉动一部分消费需求,产销降幅有望收窄,但全年销量下滑趋势难以改变。师建华判断,传统车限购政策的逐步放开预计会有30万辆左右的增量。

同时,新能源汽车限购的放开、双积分政策等将有效促进新能源汽车的增长,但新能源补贴政策的退坡有可能造成新能源汽车售价的提升,这又会抑制一部分增长,预计全年增加50万辆左右。但师建华也指出,7月1日以后,重点区域提前实施国六,部分消费者将不再等待购买国六,但由于国五车在7月1日前大幅低价销售,也导致了一部分需求前移,预计下半年会带来50万辆的具体增长体现。“乘用车市场总体预计全年增速仍为负增长。”师建华说。

商用车领域,师建华预测,重卡可能会小幅下滑、中卡或与去年规模持平,轻卡则可能会小幅下滑,微卡受宏观经济形势影响也将出现下滑,天然气车业将在下半年大幅下滑,只有皮卡受利好政策推动可能会出现小幅增长。而客车受多形式出行模式的替代,规模将递减,加之补贴政策调整的影响,叠加公交车市场透支因素,新能源市场增长乏力。“预计客车今年将继续下滑。”师建华如是说。

文/人民网 王金玉

编辑/温冲