2月2日,银行业理财登记托管中心发布《中国银行业理财市场年度报告(2023年)》(以下简称《报告》)。截至2023年末,银行理财市场存续规模26.80万亿元,全年累计新发理财产品3.11万只,募集资金57.08万亿元,为投资者创造收益6981亿元。

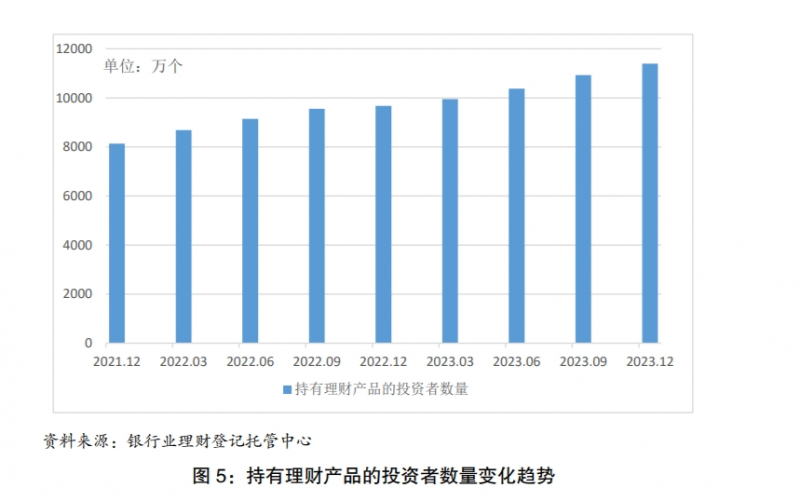

值得一提的是,2023年是银行理财市场的修复之年。经历了2022 年以来两次“破净潮”和“赎回潮”的冲击后,银行理财市场曾陷入低迷。2023年下半年,银行理财市场企稳回升,产品存续规模增长了1.46万亿元。截至2023年末,银行理财投资者数量达到1.14亿个,全年新增逾1700万个。

展望2024年,分析人士普遍表示,在银行存款利率下降的背景下,理财产品的吸引力将进一步增强,银行理财市场将会持续修复。

2023年下半年银行理财

存续规模回升1.46万亿元

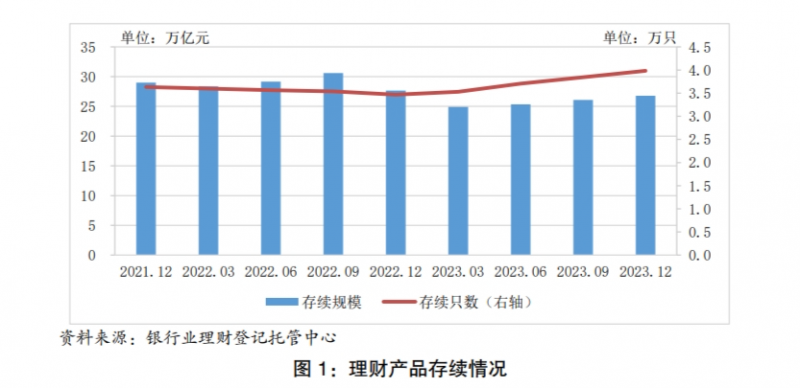

《报告》显示,2023 年,理财行业积极布局产品体系建设,丰富创新产品线,持续引导理财资金流向实体经济。2023 年,全国共有 228 家银行机构和31家理财公司累计新发理财产品 3.11万只,累计募集资金57.08 万亿元。截至 2023年末,全国共有 258 家银行机构和 31 家理财公司有存续的理财产品,共存续产品3.98 万只,较年初增加 14.86%;存续规模26.80 万亿元。

历史数据显示,截至 2021 年末,银行理财存续规模为 29 万亿元,创下历史新高;2022 年末大规模破净后,截至 2022 年末,存续规模回落至 27.65 万亿元。2023年6月末,银行理财存续规模进一步降至25.34万亿元,同比减少13.07%,较2022年底的27.65万亿元又减少2.31万亿元,甚至被一直“碾压”的公募基金赶超。

银行理财规模在 2023 年下半年逐步企稳回升。根据《报告》提供的数据,相较2023年6月末,下半年银行理财存续规模回升了1.46万亿元。

招联首席研究员董希淼分析指出,2023年初,受理财产品破净赎回冲击余波、季节性效应等多重因素影响,理财市场规模延续承压态势,一季度末规模降至25万亿元左右,为年内最低点。一年来,银行和理财公司采取多方面措施来因应市场变化。部分理财公司调整资产配置策略,推出更多采用摊余成本法估值的理财产品,平滑市场波动对理财产品净值的冲击。部分理财公司通过自购,将公司自身利益与投资者利益进行更紧密的捆绑。多数理财公司纷纷下调理财产品固定管理费、销售服务费,甚至还有理财公司将相关费用降至为零。这些措施在一定程度上稳定了投资者信心和市场预期。

2023年各月度理财产品

平均收益率为2.94%

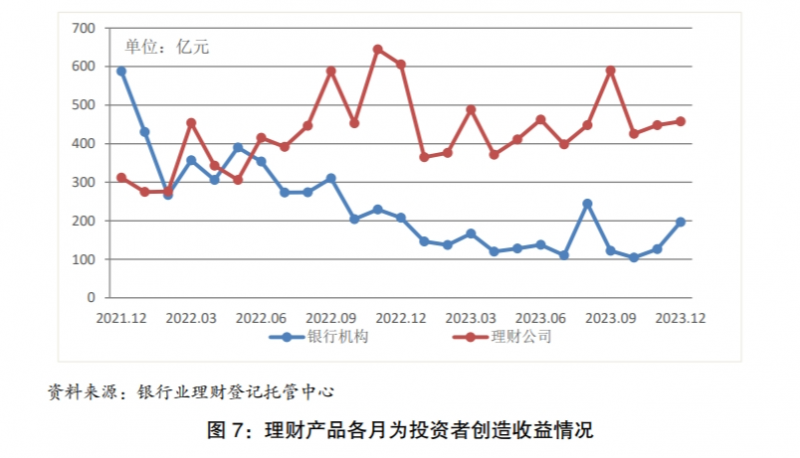

在投资收益方面,《报告》显示2023 年,理财产品整体收益稳健,累计为投资者创造收益 6981 亿元。其中,银行机构累计为投资者创造收益1739 亿元;理财公司累计为投资者创造收益 5242 亿元,同比增长 0.85%。2023年各月度 , 理财产品平均收益率为2.94%。

风险等级中低及以下产品

占比 92.80%

从理财产品的类型结构看,截至 2023 年末,净值型理财产品存续规模 25.97 万亿元,占比为 96.93%,较年初增加 1.46 个百分点。

2023 年,新发封闭式理财产品加权平均期限在 288 至 381 天之间,为市场提供了长期稳定的资金来源。截至 2023 年末,1 年以上的封闭式产品存续规模占全部封闭式产品的比例为 67.02%,较年初减少5.58 个百分点。

截至 2023 年末,固定收益类产品存续规模为 25.82 万亿元,占全部理财产品存续规模的比例达 96.34%,较年初增加 1.84个百分点;混合类产品存续规模为 0.86 万亿元,占比为 3.21%,较年初减少 1.89 个

百分点;权益类产品和商品及金融衍生品类产品的存续规模相对较小,分别为 0.08万亿元和 0.04 万亿元。

截至 2023 年末,开放式理财产品存续规模为 21.18 万亿元,占全部理财产品存续规模的 79.03%,较年初减少 3.68 个百分点;封闭式理财产品存续规模为 5.62 万亿元,占全部理财产品存续规模的 20.97%。其中,现金管理类理财产品存续规模为 8.54 万亿元,占全部开放式理财产品存续规模的比例为 40.32%,较年初上升 2.02 个百分点。

截至 2023 年末,风险等级为二级(中低)及以下的理财产品存续规模为 24.87 万亿元,占比 92.80%;风险等级为四级(中高)和五级(高)的理财产品存续规模为 0.19 万亿元,占比0.71%。

普益标准研报认为,低风险产品规模持续走高是受“降息潮”影响。2023年全年,存款利率共调降3次,分别在6月、9月和12月。在存款降息潮影响下,居民投资行为出现“存款理财化”的特征。具体来看,在政策引导“降息差”、利率市场化等多方因素综合影响下,国有行、股份行先行,中小银行跟进的存款利率“一降再降”,进而使得投资者将存款搬家至理财,形成“存款理财化”的趋势。在此背景之下,银行理财的低风险产品一级(低)、二级(中低)实现了3月、6月、9月阶段性冲高,两类低风险等级产品规模年内分别增长14.98%、3.71%。

2023年个人投资者数量增至1.13亿

三分之一是稳 健型投资者

2023 年,理财投资者数量维持增长态势。《报告》显示,截至 2023 年末,持有理财产品的投资者数量达 1.14 亿个,同比增长 17.84%。其中,个人投资者数量新增1686.29万个,机构投资者数量新增 38.65 万个。

从结构上看,截至 2023 年末,理财市场仍以个人投资者为主,数量为1.13亿个,占比 98.82%;机构投资者数量占比略有提升,数量为 134.60 万个,占比 1.18%。

截 至 2023 年 末 ,持 有理 财 产品的 个 人 投 资 者 中 数 量 最 多 的 仍 是 风险偏好为二级(稳 健 型)的投资 者 ,占比 33.95%。 风险偏好为一级( 保守型 )、四级( 成长型)和 五级(进取 型 )的个人 投资者数量占比较年初均有所增 加,分别增 加2.02、0.14和 0.46个百分点。

普益标准2月2日发布的最新研报认为,2023年投资者风险偏好有所下沉,机构为适配投资者风险偏好下降特征,持续增加低风险资产配置,并降低债券等资产的持仓比例,以此降低波动,同时通过调整估值方式等举措,在产品设计方面进行创新,为投资者带来更为稳健的投资体验。

2024年银行理财实现“开门红”

专家预计银行理财会持续回暖但仍有挑战

令人欣慰的是,2024 年前两周,银行理财市场实现 " 开门红 ",规模持续向好,根据普益数据库测算,据普益数据库测算,2023年12月,理财规模较上月末下降4000-5000亿元,剔除2022年赎回冲击较大的特殊年份,略低于2019-2021年12月理财较上月5000-6000亿的降幅。跨季后,理财资金有序回流,截至1月12日,理财规模较年初增长2000-3000亿。

从理财收益率情况来看,12月下旬以来收益率明显抬升。据光大证券研究团队统计,截至1月10日,固定收益类产品近1个月年化收益率4.2%,较2023年末提升0.3pct;最小持有期产品近1个月年化收益率为4.0%,较2023年末提升0.5pct;不同期限定开产品收益率较2023年末涨跌互现。整体来看,12月下旬以来,理财收益率呈现快速回升趋势。

招商证券银行业团队认为,银行理财未来仍有巨大发展空间,延续以上发展趋势2024年理财规模有望平稳增长,理财规模最高点可能超过30万亿元。

民生银行首经研究团队认为,展望 2024 年,预计理财市场规模将延续缓慢上升趋势,年末累计同比增速在 5%-10% 区间,年末存续规模将在 29 万亿元左右。该团队认为,从目前理财产品结构和资产配置类别来看,理财产品结构预计将更加多元化,“固收+”类产品占比或上升,依托于相对较高的预期收益区间吸引投资者;另一方面,理财产品资产配置也偏好低风险和高流动性资产,以适应投资者“保本”倾向,都将有利于理财规模进一步增长。

招联首席研究员董希淼表示,2024开年以来,理财产品整体“破净率”和“负收益率”逐步回落,市场规模迎来回升,含权类产品、固收类产品均实现增长,理财市场实现了“开门红”。展望2024年全年,随着我国金融市场趋于稳定、投资者风险偏好改变以及银行和理财公司能力提升,2024年银行理财市场有望走出前两年的低谷,呈现以进促稳、稳中求进的态势。从理财规模看,理财产品存续余额有望从2023年的27万亿元左右增长至29万亿元,即恢复至2021年底水平;从投资者数量看,理财投资者有望在突破1亿之后继续保持稳步增长;从资产配置结果看,理财资产配置在延续“28”定律(即80%的安全垫资产和20%的博收益资产)的前提下,预计债券、公募基金、权益类资产的占比有所回升。

董希淼指出,作出这样的预测这主要基于三方面原因。

首先,整体偏积极的宏观政策将为理财市场发展提供良好基础。从中央经济工作会议“以进促稳”“先立后破”等表述来看,2024年财政政策有望进一步加码,扛起稳增长“大旗”;货币政策有望延续偏宽松基调,让更多资金直达实体。这将为经济复苏提供有力支撑,进而为理财产品提供更多、更优的资产配置选择。

其次,居民储蓄持续增长将为理财产品提供更多的资金流入。2022年11月开始,居民部门“超额储蓄”开始明显走高,截至2023年三季度,居民仍有7.5万亿元“超额储蓄”。在此背景下,随着居民风险偏好有所修复,整体表现稳健的理财产品将吸引更多居民储蓄流入。

三是存款利率持续下行将进一步提升理财产品的吸引力。2024年,在银行向实体经济减费让利、净息差持续承压的背景下,存款利率下行趋势仍将延续。随着存款利率走低,以及居民预期改善,理财产品相较于定期存款的超额收益优势进一步凸显,其吸引力将进一步增强。

不过,董希淼同时指出,面对市场波动和投资者多样化需求,银行和理财公司如何在安全性、收益性、流动性这一“不可能三角”中做好动态平衡,将是一个长期的巨大挑战。2024年,银行和理财公司应加快引入和培养专业人才,不断提升对宏观形势和金融市场额研判能力,持续提升投资研究能力和资产配置能力,为不同需求的投资者提供差异化的产品和服务。同时,加强市场沟通,通过开展形式多样的投资者教育活动,强化“卖者尽责,买者自负”原则,持续提升国民金融素养,引导投资者养成价值投资和长期投资理念。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 程婕

编辑/樊宏伟