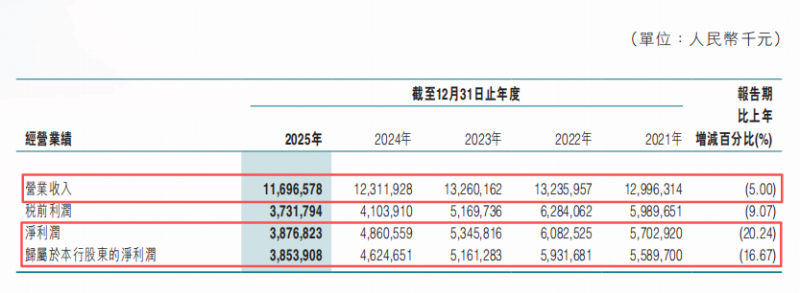

日前,东莞农商银行也交出了2025年的成绩单。数据显示,该行全年实现营业收入116.97亿元,同比下降5%;净利润38.77亿元,同比下滑20.24%,这已是其营收连续第二年下滑、净利润连续第三年负增长。

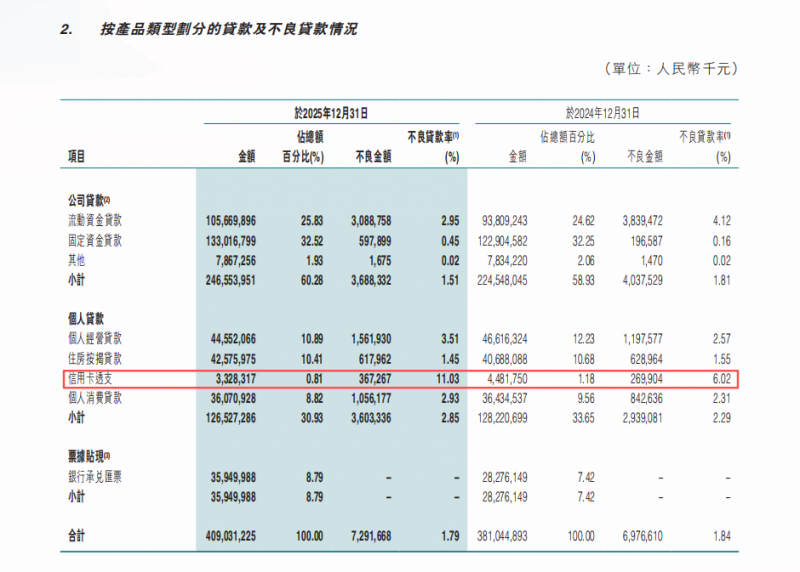

而在利息净收入和非利息净收入双双承压的同时,东莞农商银行的资产质量风险加速暴露——个人贷款不良率升至2.85%,信用卡透支不良率突破11%。

资产规模增长放缓 盈利能力承压

与资产规模相当的同行相比,东莞农商银行的扩张步伐明显偏慢。2024年末,该行资产总额为7459.04亿元,与吉林银行(7458.36亿元)几乎持平。

但一年之后,截至2025年末,吉林银行总资产已突破8000亿元、达8632.52亿元,同比增长15.74%,规模和增速均显著优于东莞农商银行。另一家可比的青岛银行,2025年末资产总额8149.60亿元,同比增长18.12%,增速同样远超东莞农商银行。

在资产规模稳步扩张的同时,东莞农商银行的盈利曲线却已连跌三年。2023年至2025年,东莞农商银行营业收入分别为132.60亿元、123.12亿元、116.97亿元,同比变化0.18%、-7.15%、-5%,连续两年下滑;同期净利润分别为53.46亿元、48.61亿元、38.77亿元,同比变化-12.1%、-9.1%、-20.24%,连续三年负增长且2025年降幅显著扩大。这意味着,自2021年港股上市以来,该行的盈利增长曲线尚未成型便已转入下行通道。

利息净收入与非息净收入“双杀”

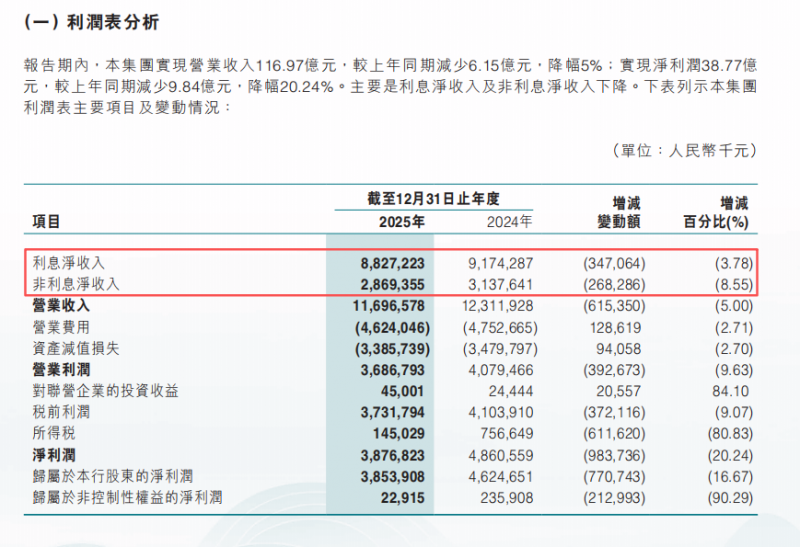

盈利持续失血,根源在于收入端的两大引擎同时承压——截至2025年末,该行利息净收入为88.27亿元,同比下降3.78%;非利息净收入28.69亿元,同比降幅8.55%,呈现“双杀”格局。

具体来看,利息净收入仍是东莞农商银行营收的绝对主力。2025年,该行利息净收入占营业总收入的比例高达75.47%,利息净收入88.27亿元,同比下降3.78%。受LPR持续下行及政策引导金融机构让利实体经济的影响,该行净息差持续收窄。2025年末净利差为1.19%,同比下降0.11个百分点,较2023年的1.62%累计下降0.43个百分点;净利息收益率为1.25%,同比下降0.10个百分点。息差收窄直接导致利息收入下滑——2025年利息收入199.58亿元,同比下降8.96%,而利息支出12.68%的降幅未能完全覆盖收入缺口。

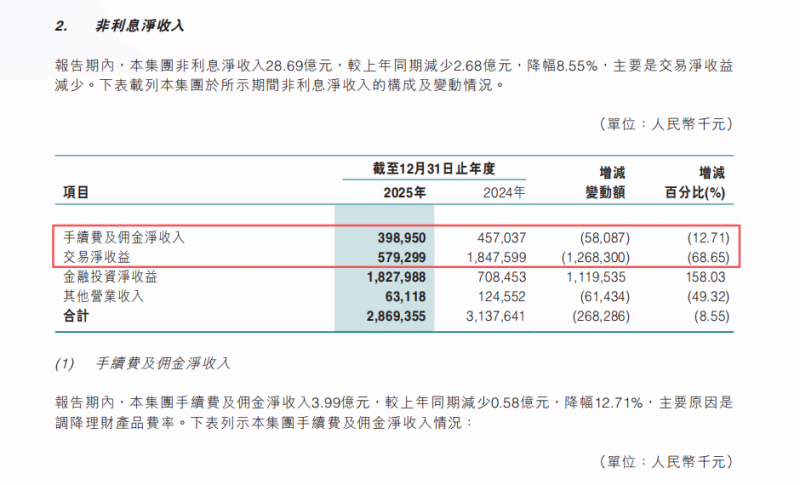

在利息收入承压的背景下,非利息业务本应成为盈利的“第二引擎”,但东莞农商行的非利息收入同样面临压力。财报数据显示,2025年,该行非利息净收入28.69亿元,同比下降8.55%,占营业总收入的比例仅为24.53%。

拆分非利息业务构成可以发现,截至2025年末,主要受理财产品费率下调影响,该行手续费及佣金净收入仅3.99亿元,同比下滑12.71%,相较2021年的7.92亿元,净收入近乎腰斩;交易净收益5.79亿元,同比锐减12.68亿元,跌幅高达68.65%。值得注意的是,报告期内,金融投资净收益实现18.28亿元,同比暴增158.03%,但这部分收益具有较高波动性,其持续性有待观察。

面对盈利压力,东莞农商银行采取了成本控制措施。2025年营业费用46.24亿元,同比下降2.71%;员工费用28.93亿元,同比下降5.39%——以7802名在职员工计算,人均薪酬从2024年的27.10万元降至25.18万元,同比减少1.92万元。与此同时,该行持续执行绩效薪酬追索扣回机制,2025年对1425名关键岗位人员实施绩效延期支付,计提金额8818万元,同时追索扣罚366万元。即便如此,仍未能扭转净利润大幅下滑的局面。

个贷不良增速超20% 信用卡不良率超11%

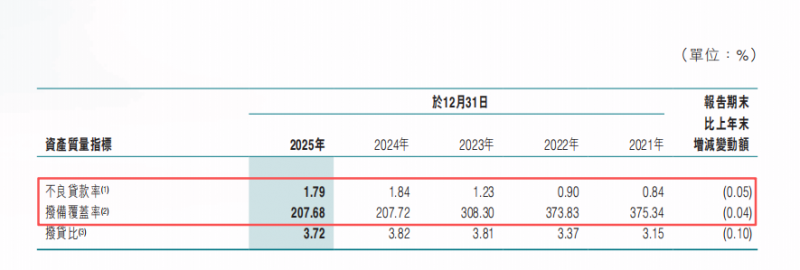

如果说利润下滑是看得见的问题,那么资产质量的风险则是更深层的隐患。年报数据显示,截至2025年末,东莞农商银行的不良贷款余额为72.92亿元,较2024年末的69.77亿元增加3.15亿元,增幅为4.51%;不良贷款率为1.79%,较2024年末的1.84%下降0.05个百分点,远超同期商业银行平均水平。

同时,该行资产质量的结构性问题尤为突出。数据显示,报告期内,该行的个人贷款不良余额规模达36.03亿元,较上年增加6.64亿元,增幅22.59%;个人贷款不良率从2.29%大幅攀升至2.85%,同比上升0.56个百分点。其中,信用卡业务成为最突出的风险点——信用卡透支不良率从6.02%飙升至11.03%,同比增长5.01个百分点,创该行上市以来新高。

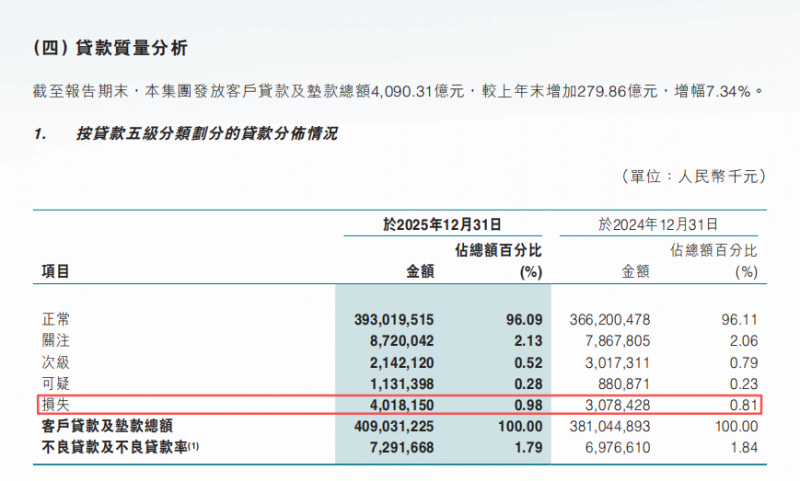

更值得关注的是该行的损失类贷款,截至2025年末,该行的损失类贷款余额40.18亿元,较上年末增加9.40亿元,增幅高达30.54%,损失类贷款在全部不良贷款中的占比从44.12%升至55.11%,意味着超过半数的不良贷款已被归类为预计无法收回的“损失”级别。

不良风险持续承压的同时,风险抵补能力明显减弱。财报显示,2025年末,该行拨备覆盖率为207.68%,同比微降0.04个百分点。拉长时间线可以发现,2023年至今,该行拨备覆盖率持续走低,分别为308.30%、207.72%。

文/北京青年报记者 范辉 孟思雨

请联系jianguocaijing@sina.com

编辑/范辉