当奢侈品电商行业蓬勃发展之时,行业里头部的电商平台竟然倒下了。

第一个赴美上市的奢侈品电商平台寺库就面临着这样的命运。据天眼查信息显示,11月16日,寺库新增股权冻结信息,被冻结股权数额1.2亿元,这是自11月以来的第三条股权冻结信息,累计被冻结1.6亿元。

图源天眼查

股权频遭冻结背后,寺库的业绩也跌跌不休。据寺库公布的2020年财报数据显示,寺库全年营收60亿,下跌12%,净利润亏损0.71亿元,跌幅高达146%。截至11月23日美股收盘,寺库的市值仅剩5159.4万美元,和历史最高时期相比,市值已经跌去了90%。

近段时间来,寺库也频频爆出负面新闻,平台屡屡卷入投诉风波当中。

在黑猫投诉平台,与寺库相关的投诉超5800条,其中,近30天内产生的投诉近1/3。

然而,寺库倒下并不是因为行业不行,近年来中国奢侈品行业处在蓬勃发展的阶段。根据贝恩数据显示,2020年全球奢侈品市场大幅萎缩,但中国境内奢侈品消费却逆势增长48%,总规模达到了3460亿元。

是奢侈品电商不行了吗?数据显示,2020年奢侈品电商行业在全球奢侈品销售市场的份额从12%增加到23%,2020年在线奢侈品销售额为580亿美元。

为什么大环境如此有利,而寺库的经营却难以为继了?

颓势早已显现

寺库是国内继阿里巴巴之后,第二个赴美上市的电商平台,唯一的一家奢侈品垂直电商平台。曾经风光无限,备受资本追宠。

但事实上,寺库的颓势早已显现。

首先是股价下跌。从上市以来,寺库股价最高抬升至15.4美元,但从2019年开始,寺库的股价就一直处于跌跌不休之态。

截至11月23日美股收盘,寺库的股价为0.73美元/股,相较巅峰时期的7.7亿美元市值,如今市值仅为5159.4万美元,缩水超90%。

寺库自身的业绩增长也一直乏力,亏损早已显露。

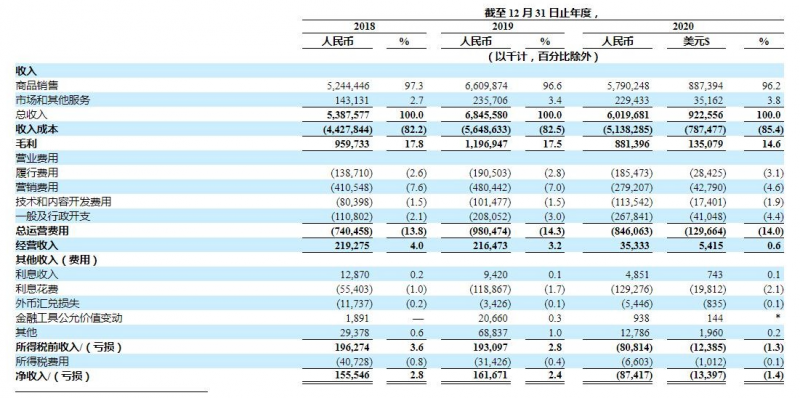

11月9日,一直迟迟未公布年报的寺库披露了公司截至2020年12月31日的年度业绩报告。

图源寺库财报

财报数据显示,公司全年营收60亿元,同比下降12%,净利润亏损0.71亿元,同比下降146%,营收和利润都在下滑。

2019年第四季度,寺库的毛利率就开始出现负增长,2020年前三季度,寺库营收分别为10.1亿元、13.1亿元与13.7亿元,与2019年同期的11.8亿元,17.1亿元和19.4亿元相比,下滑明显。

这份年报原本要在今年5月公布,但是寺库一直遮遮掩掩,迟迟未公布,还被纳斯达克警示。

面临如此惨淡的前景,创始人似乎也失去信心。

寺库创始人李日学在今年1月的时候,就曾发布初步建议书,希望寺库被收购,从而完成私有化退市。但至今未传出有人愿意接手的消息,反倒股价进一步下跌。

根据纳斯达克“连续120天市值低于1美元即退市”的规则,寺库目前已经跌出底线,距离退市仅有一步之遥。

被供应端“卡脖子” 奢侈品垂直电商的模式之困

或许寺库的结局在最开始选择做垂直奢侈品电商品平台时就早已注定。

奢侈品垂直电商鼻祖尚品网创业早期,雷军曾向创始人赵士成提出了“四问”:第一问,线上支付能否解决?第二问,如何解决高端网购的消费者信任问题?第三问,如何解决品牌授权问题?第四问,如何获取高端客户?

除了线上支付,其他几条直击奢侈品电商模式的核心缺陷。昔日的奢侈品垂直电商平台走秀网、尚品网,呼哈网因为后三条迟迟悬而未解的问题一个个相继倒下,而寺库苟延馋喘至今依旧没能逃出前辈们的命运轮回。

今年11月,在国内网络消费纠纷调解平台“电诉宝”上,有多起消费者及商家投诉奢侈品电商寺库。“拖欠供应商货款、消费者收不到货”成为屡被吐槽的问题。小红书上关于寺库不发货的吐槽数量也不少。

图源电诉宝

正如它数位前辈一样,寺库的大牌授权之路,依旧一直都没有走通,货源供应问题成为最致命的死穴之一,也是困扰寺库等奢侈品平台的的大问题。

而奢侈品大牌们在这些奢侈品垂直电商平台前表现的似乎非常“傲娇”,一直强调没有对奢侈品垂直电商平台授权。

爱马仕CEO帕特里克·托马斯曾直接提醒消费者,“网络代购中80%的爱马仕都是假冒产品”。2015年,寺库707促销期间,推出低于专柜2万元的4.7折CHANEL包袋。随后,香奈儿中国即发文称,从未授权。

拿不到授权,直接导致奢侈品平台面临货源和消费者信任两大核心问题。

大部分奢侈品垂直电商平台为了拿货,会被迫和海外代购或与代理商合作。而这些渠道本身很难获得客户信任。海外购物小票是溯源的关键凭证,但高仿假小票的制作门槛极低,通常十几元就能制作。

信任危机加速了用户流失。

另外,奢侈品行业本来就比较特殊,奢侈品价格高昂,消费门槛高,用户数量天然受限,至今也不过50万上下。电商若是将折扣成为电商平台吸引消费者的重要手段,大力度的折扣更会加剧消费者对于货物真假的怀疑,用户流失的更加严重,同时引来品牌方的反感。

不打折,难以吸引用户,打了折却又难以留存用户,还影响到自身的利润,寺库等奢侈品垂直电商在这诸多矛盾的交织每况愈下。

寺库财报显示,其平均月活用户增速正在不断放缓。2019年第一季度至第四季度,寺库的活跃用户增幅分别89.6%、67.7%、58.7%、50.9%,一直处于减缓状态。

2020年活跃用户增幅严重减缓,从第一季度的11.5%降至第二季度的9.2%,第三季度活跃用户增幅仅为7.5%。

对于寺库来说,为数不多的月活用户,还遭遇了头部电商平台与奢侈品品牌自建平台的双双狙击,境遇更加艰难。

新玩家纷纷入局 寺库处境更为艰难

火热的奢侈品消费趋势吸引着更多玩家入局,奢侈品电商赛道越来越拥挤了。

主流电商巨头们凭借其强大的实力牢牢把握着这个赛道的话语权,更是倍受奢侈品品牌方的亲睐。

目前,头部电商天猫和京东都在打造时尚产业头部影响力,天猫上线了奢侈品频道Luxury Pavilion,同时大力扶植中国本土品牌;京东也成立时尚事业部,上线TOPLIFE奢侈品APP......

刚刚落幕的“双十一”购物节,包括Burberry、Valentino、Bottega Veneta在内等一百多个奢侈品牌在天猫商城销售。而京东也与Prada集团达成合作,旗下Prada、 Miu Miu、 Car Shoe也已经入驻京东。

除此之外,网易考拉、洋码头等全球购平台也已经涉足奢侈品,抢夺寺库的目标消费群。

其次越来越多的奢侈品品牌意识到了电商的影响力,纷纷开始建立自身的电商平台。消费者可以直接从奢侈品官网付款购买商品,在质量把控方面更具有优势,更受消费者信赖。

奢侈品行业的大多数利润属于品牌方,留给中间商的利润空间很小。从事中间商赚差价的寺库利润空间本就不高,还面临着其他平台的挤压,这导致整体成交上不来,作为垂直奢侈品电商的寺库日益被消费者,品牌方边缘化,平台发展的前景更加渺茫了......

这些年,寺库也不是没有为自己的命运挣扎过,但是依旧无力回天。

平台发展至今已经经历了数次转型。从最早的二手奢侈品定位,到主攻奢侈品新品销售业务,定位转为“高端奢侈品销售平台”。后来又想转变为“高端消费服务平台”,试图给投资者讲述更多故事。

寺库还试水电商直播与社交电商自救,但是“微商”“传销”的嫌疑声音不绝于耳,甚至影响到寺库的高端定位。

这些尝试与努力都似乎难逃垂直平台的模式问题的制约。

刘强东曾直言过,以零售为主的平台类垂直电商注定没有机会。“垂直电商,只有垂直品牌可以存活,不是它的电商平台有价值,而是品牌有价值。”

这,或许是就是“寺库们”为什么难逃衰败轮回的答案。

来源/观察者网

编辑/樊宏伟