在经历了近年来行业深度洗牌和市场沉淀后,长租公寓市场进入新的发展机遇期。

9月23日,仲量联行最新发布的《中国长租公寓市场白皮书》指出,10家市场头部长租公寓品牌的存量房源总数已从2018年底的35.6万套翻番增长至2020年底的73万套。

今年以来,在“毕业季”效应叠加租赁利好政策的扶持作用下,7月租金均价达到年内高峰。尤其是中央及多个地方政府发布对长租公寓行业的资金监管政策,同时出台金融、税务等方面的支持政策,助力长租公寓行业步入健康发展轨道。

值得一提的是,今年10月1日起将正式执行的《关于完善住房租赁有关税收政策的公告》(财政部、税务总局和住建部联合发布)明确,住房租赁企业向个人出租住房适用简易计税方法,按照5%征收率减按1.5%缴纳增值税;对企事业单位等向个人、专业化规模化住房租赁企业出租住房,减按4%税率征收房产税。

从野蛮生长到理性回归

今年8月,中国青年报社发布的一份关于青年人租房的问卷调查结果显示,79.8%的受访青年在租房上踩过坑,82.5%在租房上存在困扰,66%期待加强行业监管。

事实上,自2014以来7年时间里,长租市场已经历了从野蛮生长到理性回归的发展过程。

“刚开始,大家还没有脱离开发的魔咒,但很多企业为了扩张,在一些不适合做长租的城市或区域,将一些卖不掉的物业拿来做长租公寓,彼时长租公寓就像回收站,地产开发流动性不好的资产,一股脑的挤到了这里。”绿地香港菁舍长租业务负责人孙漠林告诉记者,市场错位、定位错位、产品错位等一系列错位之下,不可能推出来好的长租公寓产品。

于是,长租公寓也迎来爆雷潮。据不完全统计,2017-2019年共有69家长租公寓机构资金链断裂或无法再经营,2020年传出爆雷消息的长租公寓企业超20家。

“之所以爆雷,是因为这类企业加了很多金融的玩法,为了抢夺市场,以高价从房东手中收购房源,再以低价出租给租客。”孙漠林表示,这种通过亏损来抢占市场的方式,背后需要有实力强大的资本支撑,否则烧钱模式就难以持续,一旦现金流断裂,公司就会迅速倒闭。

数据来源:各地政府网,观点指数整理

不过今年以来,长租公寓市场不断迎来各项利好。

今年的政府工作报告中提出,通过增加土地供应、安排专项资金、集中建设等办法,切实增加保障性租赁住房和共有产权住房供给,规范发展长租房市场,降低租赁住房税费负担等措施,缓解大城市住房问题。“十四五”规划则从土地供应、税收优惠、租赁企业保障等方面提出指导性要求,促进租赁住房市场平稳健康发展。

与此同时,金融、税务上的各项支持政策也不断推出。

今年7月初,国务院办公厅发布《关于加快发展保障性租赁住房的意见》指出,推动建立多主体供给、多渠道保障、租购并举的住房制度,推进以人为核心的新型城镇化,促进实现全体人民住有所居。7月下旬,财政部、税务总局和住建部联合发布《关于完善住房租赁有关税收政策的公告》明确,自10月1日起,租赁企业向个人出租住房减按1.5%缴纳增值税。

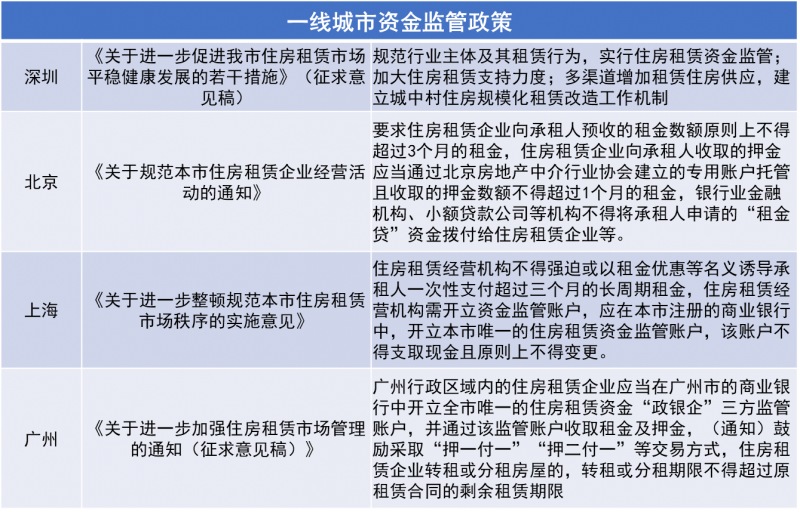

此外,今年上半年以来,一线城市加强监管力度,住房租赁资金被全面纳入监管。

如广州住建局要求,广州市行政区域内的租赁住房企业在广州市的商业银行中开立全市唯一的住房租赁资金“政银企”三方监管账户,并通过该监管账户收取租金及押金。同时鼓励采取“押一付一”、“押二付一”等交易方式。深圳、上海均提出,租赁住房企业应在当地注册的商业银行中开立唯一的住房租赁资金监管账户。

针对“租金贷”业务,北上广深更是明确租赁住房企业不得要求承租人使用“租金贷”。银行业金融机构、小额贷款公司等机构不得将承租人申请的“租金贷”资金拨付给住房租赁企业。

数据来源:各城市资源规划管理局,观点指数整理

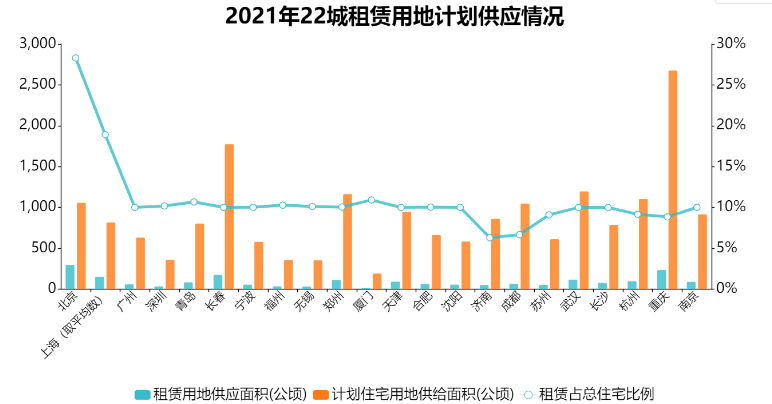

此外,今年实施的22城“双集中”供地新政明确要求,在年度计划中单列租赁住房用地的占比一般不低于10%。总体来看,22城披露的2021年住宅用地计划总供应19546.05公顷,租赁用地计划总供应2119.53公顷,占比达10.84%。

各项利好政策之下,长租公寓市场也将朝着更加规范、健康、稳定的方向发展。

仲量联行调查显示,2021年大部分投资者对国内长租公寓稳定回报率的预期集中在4.5%至5.5%之间,相比2018年有明显的下降趋势。对于未来5年的稳定回报率走势,45%的投资者认为会保持平稳,39%的投资人认为会下降。

从“离场”到“进场”

在企业端,大型房企非但没有退出,反而争相加大了布局力度。如龙湖、万科等头部房企就在持续布局租赁住房航道。

年报显示,2018-2021年上半年,万科泊寓开业增速分别为100%、83.33%、29.45%以及16.26%,龙湖冠寓开业增速分别为253.33%、41.51%、20%以及18.99%。

今年上半年,泊寓营业收入13.19亿元,同比增长25.6%,整体出租率达95%,客户净推荐值达85%,续租率达58%;冠寓营业收入达10.66亿元,同比增长45.63%,整体出租率达94.1%。

“长租公寓是国家解决住房矛盾的重要手段之一,要坚持长期主义,首先就是要把经营做好,然后资产才能保值增值。”孙漠林认为,长租公寓市场仍然是高速增长的潜力市场,预计到2025年将保持24%复合增长率。目前,头部企业仍未形成能力代差,后发机会仍然存在;市场机构化水平较低,长租公寓占租房市场的比例不足10%。从经营效益上讲,敬畏市场,真正沉下心把运营做好的企业才能够脱颖而出。

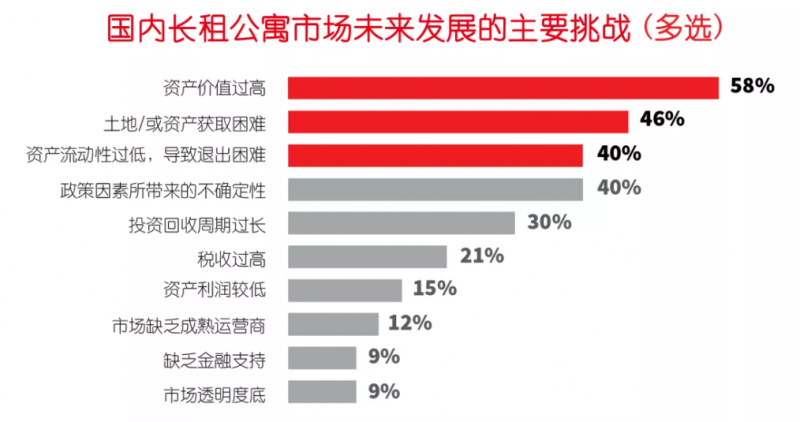

仲量联行调查显示,“资产价值过高”以及“土地和资产获取困难” 一直以来都是长租公寓市场投资者面临的两项最大挑战。对于大部分机构型投资人而言,存量改造是进入国内长租公寓投资市场的主流模式。但国内一线城市核心区存量资产的价格普遍偏高,再加上项目改造成本、投资回报率往往低于机构投资者的预期。投资者有必要深入市场租赁需求特征,在非核心商务区或产业园区寻找适合的投资机会。

来源:仲量联行2021年长租公寓投资市场现场调查问卷

值得一提的是,长租市场经过7年发展,经营能力不足的企业已陆续离场,而在今年以来各项利好政策及强监管之下,又有不少新的企业进军长租公寓领域。

今年上半年,珠江租赁推出首个长租公寓品牌“珠实新寓”,首创置业推出首个集租式品牌“繁星”,恒隆地产则推出长租公寓品牌“恒隆府”,绿地香港推出长租公寓品牌“菁舍”。

如位于北京的首创繁星十八里店属于集体土地入市建设租赁住房项目,通过背靠乡政府、国企操盘,首创繁星十八里店将带来40年长租运营时间。总建筑面积约40万平米,估算总投资43.6亿元,预计2022年3月首期入市,可为市场提供超过6500套租赁住房。

再以绿地香港为例,9月17日,菁舍上海富锦路店刚刚开业。目前绿地香港在上海已开业长租公寓1302间,平均出租率在97%;下半年待开业间数2342间。未来5年绿地香港计划将在一线城市开业长租公寓6万-8万间。

值得注意的是,在保障性租赁住房受重视程度不断加深的背景下,住房租赁市场的融资环境也不断收紧,融资资源向头部企业靠拢。据观点指数不完全统计,今年上半年参与住房租赁融资的市场主体主要有万科、保利、华润置地、金地、大华集团等,融资资金多数用于住房租赁项目建设。

“当下的长租市场,客户认可和资本市场认可是两个指标:一个是规模,一个是效益。而中小型长租公寓企业要把自己的每一套做到极致,形成错位竞争,而不是去拼规模。”在孙漠林看来,长租如果要去提高坪效,要去做长短结合和增值服务,关键是把每个环节都做到极致。高效企业往往通过提高坪效的方式来降低空置率,比如市场上精品酒店坪效能够脱颖而出,就是因为减去了SPA、餐饮,把有效空间都用到了房间上。

仲量联行认为,未来随着租赁需求升级,以及开发商、投资机构及其他市场参与者的深度参与,长租公寓产品有望加速迭代更新,长租公寓市场将在质量和数量上均更上一个新台阶。

编辑/崔心悦