减持美股重仓港股,成为公募QDII业绩实现逆转的关键。

在清仓美股转而全押港股后,相关QDII的净值斩获了基金市场最近一个月的最高涨幅,接近58%。同时,6月末仍重仓美股的多只QDII,9月开始加大港股仓位,这也使得重仓港股的QDII重塑了全市场基金的业绩排名格局。多位基金公司人士表示,尽管港股近期经历大涨后调整幅度也较大,但因前期跌幅和去泡沫均较A股更为明显,因此后续仍有一定的操作空间。

竞相抛售美股 公募QDII忙“返港”

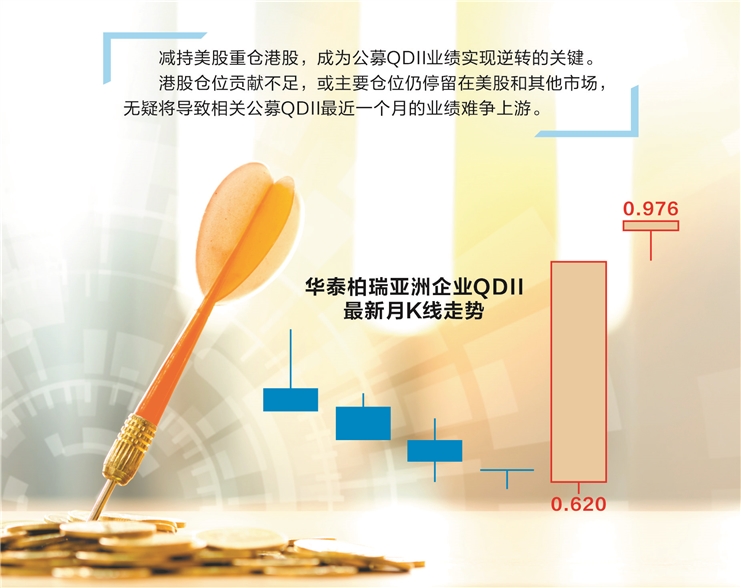

借力本轮行情的东风,公募QDII的净值表现抢眼。Wind数据显示,最近一个月,华泰柏瑞亚洲企业QDII的净值涨幅接近58%,成为全市场弹性最大的基金。根据定期报告披露的信息,该基金持续减仓美股,一季度末时美股仓位仍有25%的可观水平,但到了6月末,基金经理已将25%的美股仓位抛售完毕。

清仓美股,转战港股,基金经理的“返港”操作也为华泰柏瑞亚洲企业QDII取得了基金市场最近一个月的最高弹性。截至6月末,华泰柏瑞亚洲企业QDII已从一只前期重仓美股的基金,变成了港股主题基金,且港股仓位占比高达92.40%,达到顶格状态。

除了华泰柏瑞亚洲企业QDII,同样减仓美股加仓港股的南方中国新兴经济QDII,也挤进了全市场基金最近一个月净值涨幅榜前十强。数据显示,一季度末,南方基金旗下的这只公募QDII尚有高达37%的美股仓位,但到了二季度末,美股仓位被削低约7%。考虑到南方中国新兴经济QDII在其半年度报告中强调继续看好港股市场,或意味基金经理三季度继续降低美股仓位,力争抓住近期的港股机会。

此外,最近一个月净值涨幅超过30%的嘉实全球互联网QDII,可能对美股仓位实施了更大的“迫降”行为。根据6月末披露的信息,该基金当时的美股仓位占比高达57%,而港股仓位的占比却不足40%。值得一提的是,嘉实全球互联网QDII的美股仓位主要集中在美股的本土科技股上,对美股中的中国资产则较少覆盖。目前来看,该基金的仓位覆盖对象与净值贡献有所反差,弹性来源显然与其仓位的腾挪变化不无关系。

行情变化快 部分QDII错失机会

港股仓位贡献不足,或主要仓位仍停留在美股和其他市场,无疑将导致相关公募QDII最近一个月的业绩难争上游。

证券时报记者注意到,最近一个月,公募市场的日本主题QDII、越南主题QDII、印度主题QDII等业绩表现均较为平庸,部分印度主题QDII甚至出现了净值亏损。此外,港股仓位只有不足10%的多只医疗主题QDII,也因未能及时调仓而在最近一个月几乎分文未赚,但转向较快的一些医疗主题QDII,同期净值涨幅则达到了18%~20%。

不容忽视的是,行情的快速变化也使得QDII基金的业绩排名发生了大逆转。截至目前,今年以来QDII基金的业绩前十强全被港股主题QDII锁定,比如南方基金旗下的南方中国新兴经济QDII年内累计收益率达到了45%。因为及时移仓港股,一个月前还曾亏损20%左右、净值尚未回到1元的多只QDII基金,不仅一举收复失地,也迅速挤进了全市场基金净值涨幅榜前列。

显而易见,本轮行情对诸多QDII基金经理而言可谓一场及时雨。业绩长期排名落后甚至存在解聘风险的多位QDII基金经理,凭借对港股仓位的坚决重押,从而在3个月之后的年度业绩排名中抢得先机,并在一定程度上缓解了履职压力。

资金极限拉扯 长期行情取决于业绩

近日,尽管港股暴力反弹后出现了显著波动,但基于港股市场以机构投资者为主导的特征,多位基金经理研判港股市场在大幅震荡后仍有操作空间。

诺安基金国际业务部总经理宋青认为,港股作为连接国内外市场的平台,在机制上仍然存在一些特点,使其遇到资金的大幅进出时容易出现剧烈波动,比如个股不受涨跌幅限制,个股股价单日下跌九成的案例也曾出现。后续,地缘事件或者政治因素都可能给港股带来波动。总体而言,港股会与A股同步,共同反映经济的复苏和发展,开启新的趋势。

“资本市场具有博弈性,暴力拉升之后,不能排除大幅震荡的场面出现。另外,假期期间美国劳工数据超出预期,为寻求安全性和回报率的资金提供了新的考虑因素,预计资金流动性的变化仍将导致极限拉扯的现象出现。”宋青对证券时报记者表示,全球去美元化的进程在进行,港股或在消化完近期的各项利好后与国内市场同步,迈出上升的新趋势。经过了一轮上扬,港股当前动态PE已经恢复到2023年初水平,相对于历史水平而言,整体市场未处于明显低估状态。“尽管如此,我们仍对当前港股整体趋势较为乐观,但短期内波动性仍将较大。”宋青说。

华宝基金港股互联网ETF基金经理丰晨成表示,港股大涨后的调整似乎来得比想象中更快,市场博弈及流动性引发的短期行情是很难准确把握的,但拉长时间看,有几点因素是出离于市场行情的波动而能在中长期维持的,包括托底经济的高层决心和意志是毋庸置疑的,这一点也被外资投资者所认可;货币、财政、地产、金融政策组合拳接棒发力,将储备一批政策工具适时推出,政策的时间节奏是短期行情的博弈点,中长期看确定性并没有下降。

丰晨成还认为,当前港股ROE水平已经稳定反弹。港股上市公司的半年报整体盈利韧性较强,使得自8月起彭博预期MSCI中国指数的24/25E EPS出现持续上修趋势,这也是国内政策出台前港股行情提前启动的逻辑基石;港股互联网巨头基本面明确上行,MSCI中国指数中的互联网公司也获盈利预测不断上修的一致预期。

“港股市场的特征是以机构投资者为主,因为多空均衡,拉长时间看基本面的业绩方向和股价涨跌的方向是非常匹配的,今年以来基本面向上的公司,股价往往都取得了非常好的表现。”丰晨成表示,过去几年,港股互联网的政策调整和估值调整都已较为充分,投资者可以用更长期的眼光去审视中国互联网公司的发展机会。(证券时报记者 安仲文)

编辑/田野