近年来,“FOMO”在国际市场成为热词,意为Fear of Missing Out(担心错过市场上涨),高盛最新发布了题为《FOMO情绪正在上升》的报告,以此来形容中国市场。

近期,国际资金回流中国股市,港股在上周出现罕见暴涨,恒生指数5天连涨8.6%,恒生科技指数连涨12.5%,涨幅颇为罕见,年内北向资金回流A股的金额已超去年全年。高盛认为,这一复苏得到了几个因素的支持——一季度宏观表现好于预期(部分机构开始上调2024年实际GDP增长预测)、“国家队”提供的“看跌期权”保护、2023年第四季度业绩较强、中美在外交和商业层面的接触广泛重启,以及“国九条”推出。

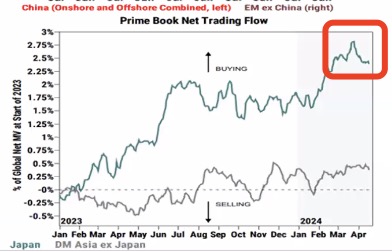

“对冲基金明显在2月后开始加仓A股,近期可以观察到对冲基金买入日本股市的节奏在放慢,不排除资金会配置到亚洲其他市场。”一位新加坡的QFII基金经理对记者表示,不过机构目前的关注点转移到反弹的可持续性上。

资金明显回流港股和A股

过去一周的数据显示,资金回流中国市场的态势颇为显著。数据显示,外资流入亚洲新兴市场的资金(不含日本)上周达到32亿美元,其中A股增加了36亿美元,中国台湾股市净流入0.5亿美元,韩国净流出0.5亿美元,印度净流出0.2亿美元,东盟净流出0.1亿美元。过去一周,南向资金净流入13亿美元,北向资金净流入36亿美元。

整体来看,截至上周末,A股今年以来吸引了100亿美元北向资金流入,超过了2023年全年81亿美元的水平,并且上周五录得30亿美元的外资净流入,为自2021年12月以来最大单日净流入;南向资金延续了22个交易日的净买入态势,这一势头颇为罕见。在成交额方面,上周,港股每日成交额达到2024年以来最高水平,为1570亿港元(比52周平均水平高60%)。

基金持仓方面也可看出增持中国市场的迹象。根据EPFR数据,截至3月底,全球股票型基金总体在中国股市的配置比例为5.2%,在过去10年中位于第1百分位,这仍是历史最低水平,但相较于1月底的5%出现小幅改善;主动管理型基金已减少对中国的低配,相较于基准低配320个BP,2月时为350BP,即出现30BP的改善。亚洲和新兴市场股票型基金总体上仍超配印度和印尼市场。

“最近一个月,我们跟客户沟通下来的感受是,对于那些仍在配置中国的主动型基金,不少基金愿意减少一点对中国市场的低配程度,或增加配置。但对已流出中国或不投资中国的基金而言,大幅回流的迹象并不明显。”某国际投行策略师在近期的线上客户会上提及。

他还表示,一些海外基金认为,美国和日本市场进一步的上行空间减少,所以其中一部分基金愿意重新考虑中国市场今年的配置机会,尤其是一些东南亚和中东的长线资金开始对中国市场展现出兴趣。近期,日经指数的回调幅度超过6%。

高盛的研究显示,对冲基金对于中国的净配置仍在5年的低位,但已经有所回升。从4月开始,对冲基金对日本股市的增配开始下降,部分资金可能转为配置到亚洲其他市场。

资本市场治理改革也引发关注。4月12日,新“国九条”是继2004年、2014年两个“国九条”之后,国务院再次出台的资本市场指导性文件,强调加强上市公司现金分红监管、提高股息率,以提升股东回报稳定性和可预期性;随后的一周,证监会宣布了5项支持香港资本市场发展的措施,涵盖了对现有沪港通计划的进一步扩展和完善(包括ETF、REIT和共同基金),鼓励更多资金流入在香港IPO的中国企业。

当前,香港IPO数量和募集资金已经跌至6年和20年的低点,并且与2019年的峰值相比下降了45%,与2020年的峰值相比下降了90%。有机构认为,高质量的IPO将有助于改善香港市场的供给,特别是在内地IPO门槛有望提高的背景下。

此外,近期市场上流传的关于刺激房地产相关的政策也提振了市场情绪。4月29日,A股和H股的房地产股飙升。

“我们认为,救助房地产行业最有效的政策是设立一个专门的中央政府基金,直接从央行获取资金,以帮助交付预售房屋。”野村中国首席经济学家陆挺29日在发给记者的邮件中提及。

关注反弹的可持续性

尽管情绪有所改善,但未来中国经济复苏和市场反弹的可持续性仍是机构最为关注的。

高盛认为,市场复苏的持久性将取决于几个因素——考虑到第一季度的高基数,二季度经济的环比增速可能放缓,股市往往更关注增长动能而不是同比增长率;一季报的利润增长情况至关重要;“国九条”提及的政策目标将如何以及何时实现;在未来几个月内,外部因素值得关注,包括美国的增长、通胀、美联储的政策制定及其对全球和新兴市场股票的影响;地缘政治风险的演变也备受关注。

高频数据(新房销售、水泥、挖掘机和汽车)显示,经济的复苏势头仍有待巩固。陆挺分析称,中国工业利润增长转为负增长,从1月至2月的10.2%下降至3月的-3.5%;新房销售依然不佳。Wind资讯调查的21个主要城市的新房销售增长率(7日移动平均销量)在4月1日至28日仍为负增长,为-42.9%,但数据略有好转,较3月的-47.0%有所上升。一线城市、二线城市和低线城市的销售增长率分别从-39.2%、-47.6%和-53.0%上升至-36.6%、-45.2%和-44.7%。

不过,估值的优势仍是积极因素。高盛提及,近期市场上涨,但中国股票的估值仍处于历史低位,MSCI中国指数和沪深300指数的估值仅为9.6倍和11.4倍,仍较长期平均水平低约1个标准差;中国股票相对于全球股票的显著折价已在最近的表现中体现出来,全球其他市场正在受到美联储降息预期暴跌的冲击,中国市场则稳中有升,这突显出国际投资者保持参与中国股市可以起到分散投资组合风险的效果。

鉴于今年的增长目标是“大约5%”,一季度的GDP增速已经超出预期,瑞银、高盛等机构预计政策立场将保持中性,重点是实施现有的放松措施,而非制定新的措施。

中国制造业PMI在上个月意外创下一年新高(50.8),市场普遍预计4月数据将小幅回落至50.3,服务业PMI或降至52.2,不过此前连续4个月的回升已经传递出积极的信号。机构预计,好于预期的数据有望继续推动中国相关指数反弹。

编辑/樊宏伟