近日,国家金融监督管理总局山东监管局披露一则行政处罚信息。齐鲁银行因贷款管理不到位、以信贷资金购买本行不良资产、违规向小微企业收取费用、向关系人发放信用贷款管理不到位等多项事由,被没收违法所得并处罚款合计达1495万元。

日前,国家金融监督管理总局山东监管局没收齐鲁银行违法所得并处罚款合计1495万元。

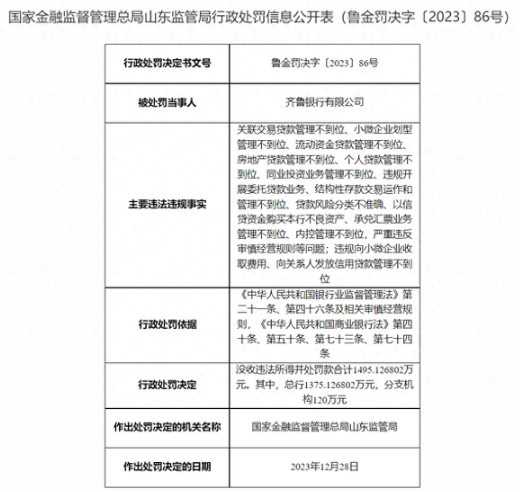

值得注意的是,齐鲁银行存在以下主要违法违规事实:关联交易贷款管理不到位、小微企业划型管理不到位、流动资金贷款管理不到位、房地产贷款管理不到位、个人贷款管理不到位、同业投资业务管理不到位、违规开展委托贷款业务、结构性存款交易运作和管理不到位、贷款风险分类不准确、以信贷资金购买本行不良资产、承兑汇票业务管理不到位、内控管理不到位,严重违反审慎经营规则等问题;违规向小微企业收取费用、向关系人发放信用贷款管理不到位。

近日,强监管趋势延续,监管发文表示,将紧盯中小银行机构风险,坚持快发现和稳处理相结合,向中小银行机构倾斜配置检查资源,以查促改,加快改革化险进程。

根据《中华人民共和国银行业监督管理法》第二十一条、第四十六条及相关审慎经营规则,《中华人民共和国商业银行法》第四十条、第五十条、第七十三条、第七十四条,山东监管局决定没收违法所得并处罚款合计1495.126802万元。其中,总行1375.126802万元,分支机构120万元。

截至2023年9月末,齐鲁银行总资产达5684.9亿元,较2022年末增长12.35%。第三季度该行实现归母净利润9.31亿元;2023年1月至9月,该行实现归母净利润29.37亿元,同比增长16.22%。

资产方面,截至2023年9月末,齐鲁银行总资产达5685亿元,较2022年末增长12.35%。在42个A股上市银行中排名第23位,较6月末提高8个位次;在20个A股上市城商行中排名第10位,较中报提升4个位次。

资产质量方面,截至报告期末,该行不良贷款37亿元,不良贷款率1.26%,较2022年末降低3个基点;拨备覆盖率313.89%,较2022年末提升32.83个百分点。

不良贷款中,次级类贷款17.81亿元,占比48.13%,较2022年末降低10.7个基点;可疑类贷款5.5亿元,占比14.92%,较2022年末降低16.23个基点;损失类贷款13.68亿元,占比36.96%,较2022年末增加26.99个基点。截至9月末,该行核心一级资本321.36亿元,较2022年末增加21.76亿元。

2023年7月18日,由于连续20个交易日的收盘价均低于公司最近一期经审计的每股净资产,触发稳定股价措施启动条件,齐鲁银行推出稳定股价的措施:持股5%以上的股东增持股份,现任领取薪酬的董事(不含独立董事)、高级管理人员增持公司股份,增持金额合计不低于5608.11万元人民币,增持实施期限为自稳定股价方案公告之日起6个月内。根据公告,该增持实施期限将于近日到期。

编辑/范辉