市场研究机构MIR数据显示,继今年第一季度国内工业机器人内资市场份额突破40%、外资市场份额首次跌破60%后,内资工业机器人企业市场份额还在攀升,上半年达43.7%。

工业机器人被誉为制造业“皇冠顶上的明珠”,20世纪50年代起随着汽车生产而蓬勃,在欧美、日本等地迅速推广。总部位于日本、欧洲的“四大家族”ABB、发那科、库卡和安川电机长期在全球工业机器人市场占主导地位。但在国内,国产机器人品牌已开始挑战进口品牌的地位。

“以前国产机器人不太稳定,厂商更愿意用进口机器人,但这几年国产机器人在搬运、上下料、常规组装甚至喷涂场景的品质已经可以了,逐渐被客户认可。” 天机智能CEO段京易告诉第一财经记者,疫情期间进口品牌供货曾受影响,一些厂商采用了国产工业机器人,随之对国产品牌接受度增高,这是今年进口品牌市场份额下滑的一个背景。

中国是全球第一大工业机器人市场,制造业品类丰富。随着新能源行业快速发展,国产工业机器人品牌迅速抢占新场景,行业格局也在发生改变。

国产品牌占比上升

工业机器人是用于工业领域的多关节机械手或多自由度机械装置,可高效率替代人力,汽车、3C电子是最主要的两大应用场景。高工机器人产业研究院数据显示,2013年-2023年,中国工业机器人销量预计从近3.7万台上升至超30万台,全球市场份额从20%提升至50%以上,中国是全球最大工业机器人消费国。进口则是重要渠道,今年上半年,中国工业机器人进口5.2万台,出口量为1.09万台。

海关总署数据体现近年工业机器人进口的旺盛需求。未列名工业机器人一项,进口金额近年呈上升趋势,2015年为49.79亿元,2022年达92.21亿元。其中,多功能工业机器人进口数量由2015年的4.45万台上升至2022年的10.46万台,进口金额由45.23亿元跃升至89.78亿元。

外资工业机器人仍占强势地位,但国产品牌已发起挑战。2022年上半年,MIR对国内工业机器人出货量进行排行,前20名中,外资品牌占12席,前10名仅埃斯顿和汇川技术两家内资厂商上榜,排第5、第7。至今年上半年,埃夫特也挤进前10名,埃斯顿排名上升至第2,仅次于发那科。

国产品牌发展加速始于疫情期间,彼时外资品牌的供应链曾受影响,给予国产品牌窗口期。高工机器人产业研究所相关报告表示,外资企业受疫情、物流、芯片短缺等因素影响,2022年货期一再延长,且产品价格普遍上涨,内资企业得益于本土化供应链优势,货期与价格长板放大,零部件国产化进程也加速。

段京易告诉记者,目前进口品牌供货已恢复,且不少品牌还有库存需消化,行业竞争走向激烈,厂商已感受到压力,但此前疫情给予国产品牌窗口期,影响还在延续。客户在感受到国产品牌一定的优势后,采购时有一定考虑。在光伏领域出现机会的情况下,一些客户对成本等方面要求较苛刻,而进口品牌不轻易降价,一些国产品牌则相对灵活。外资大厂在很多使用场景中出现的“品质过剩”现象,国产品牌可以规避。

疫情影响消退后,外资品牌仍面临复杂形势。高工机器人产业研究院数据显示,今年上半年,发那科、安川和ABB三家外资头部企业在中国区机器人业务表现强劲,但全球机器人业务订单金额均同比下降,预计下半年全球机器人订单金额将延续下滑。MIR相关报告称,在内资机器人龙头企业于光伏、锂电、汽车零部件等领域与外资加速交锋、抢占市场份额并在整车领域渗透的情况下,外资厂商则面临电子行业萎缩和新能源车、锂电等市场需求放缓,且被迫加入价格战。

供应链国产化

作为工业机器人产业的支撑,供应链国产化也在加速,减少对进口零部件的依赖成为提升效率和控制成本的现实选择。

多次收购库卡股权后,2022年年底,美的集团将库卡100%控制权收入囊中并完成私有化,伴随着库卡在中国的业务扩容,供应链本土化成为一项重点工作。

今年5月,美的库卡智能制造科技园二期投产,第一财经记者从美的相关负责人了解到,此前库卡供应链多依靠海外供应商,二期则引入产业链上下游企业9家,覆盖谐波减速器、伺服电机、线束/线缆、PCBA以及铸件机加工等核心零部件。供货效率上,库卡一期的部分零部件订货周期超90天,二期的零部件最快则可半日送达。库卡二期供应链配套未来预计达85%以上。将供应链更多放在本地后,库卡还通过与美的原材料统一采购获得更有竞争力的价格。

国产工业机器人龙头埃斯顿的供应链国产化情况,近日也被投资者反复询问。埃斯顿回复称,公司上半年已通过优化供应链、提升国产替代等消除成本对毛利率的影响,谐波减速器已基本实现国产化供应,RV(旋转矢量)减速器国产品牌供应商占比也逐步提升。公司后续的研发重点包括核心部件的国产化及差异化等。埃夫特也在近日投资者活动上表示,工业机器人行业面临激励竞争,会倒逼机器人厂家提升成本控制能力,加速供应链布局和深度优化。

段京易告诉记者,天机机器人零部件的国产化率已提高。天机机器人此前使用来自安川供应链的电机和减速器,2020年起,国产减速器、电机进步很大,中端及中端偏上的国产减速器品质较佳,公司去年便大批量使用国内供应的零部件。供应链更多放在国内后,成本变得相对可控,但真正高端的减速器还需进口。

工业机器人核心部件的国产化程度不一。据长城国瑞证券研报,工业机器人的核心部件是控制器、伺服系统和减速器,三者占工业机器人生产成本约70%。目前,头部机器人本体企业均选择控制器自供,通用运动控制器国产化率水平较高,国产伺服系统产品技术水平与海外不存在明显差距,国产谐波减速器厂商也基本追平海外龙头。与海外厂商存在较大差距的是RV减速器,海外厂商纳博特斯克占绝对市场份额。

目前,国内工业机器人以中小型为主,长城国瑞证券研报显示,国产自主品牌工业机器人在加工、涂层与胶缝、搬运与上下料渗透率相对较高,但在焊接、装配这种性能和工艺要求较高的场景竞争力相对不足,2020年渗透率为22.2%和17.1%。

要迈向工艺更高的场景,控制系统软件也是需突破的关键。段京易表示,很多头部厂商共用零部件供应链,机器人本体差距较难扩大,系统对于长远发展尤为重要,目前不少国内厂商已在尝试自研系统。此前天机机器人立足精密组装、测试等场景,自研控制系统后,今年才针对产能要求、精度要求偏高的场景推出焊接产品。

“做焊接或喷涂,或涉及客户核心工艺环节时,可能需要与客户一起调参数,系统底层若写好工艺软件包会很方便,否则做一款产品前期需花费大量时间。系统软件的门槛特别高,国产工业机器人的核心不是本体,而是控制系统,这决定了机器人可以往什么方向发展。” 段京易表示。

产业机会

今年上半年,MIR数据显示,上半年中国整体工业机器人销量14万台,销量同比微增约1%。即便工业机器人行业面临库存偏高、增长放缓,多家国内工业机器人头部上市企业的营收仍在增长。

上半年,埃斯顿营收22.41亿元,同比增长35.38%,净利润0.97亿元,同比增长27.66%。此外,机器人营收15.05亿元,同比增长40.57%,埃夫特营收8.93亿元,同比增长46.9%,哈工智能营收9.65亿元,同比增长54.38%,机器人和埃夫特净利润都同比减亏。

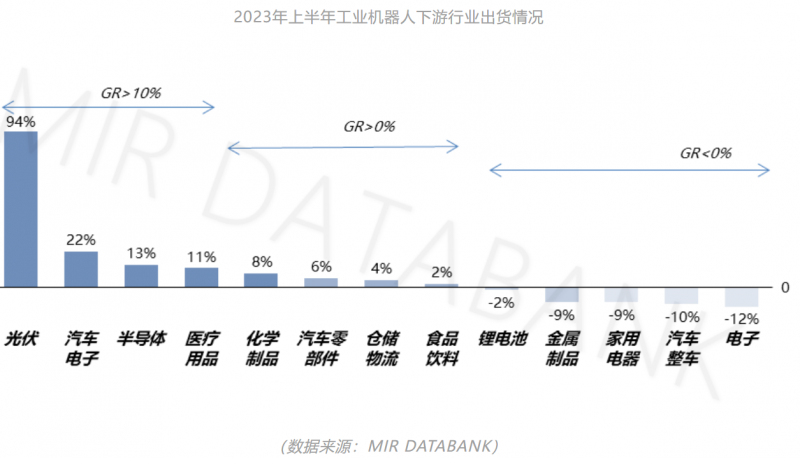

产业机会藏在哪里?MIR数据显示,今年上半年,原本的销量主力行业如电子、新能源汽车、动力电池、医疗等,需求出现萎靡或增速相对放缓,而光伏、储能、汽车电子和船舶表现较好。

企业业务也在做相应调整。记者从美的集团相关负责人了解到,库卡传统优势领域是汽车,今年库卡中国则在电子、物流、3C、医疗、消费品等非汽车行业领域增长迅猛。与汽车行业不同,这些新行业需更多轻载机器人,公司通过规划年产能8~10万台的新园区,使轻载机器人与重载机器人并重。

埃夫特等企业则紧抓新能源行业机会。2022年,埃夫特在新能源行业的销量比例31%,今年上半年上升至53%。上半年,埃夫特整机在光伏、锂电行业的销量分别超40%、近10%。埃夫特在近日投资者活动上表示,从收集的市场反馈看,光伏领域设备投资仍保持较好趋势,3C电子投资则处于放缓状态,预计今年下半年或明年一季度会有些恢复。

长城国瑞证券研报显示,新能源快速发展带来增量需求,工业机器人产业结构经历调整。汽车、电气/电子占2021年国内工业机器人下游需求的33%、23.2%,来自新能源产业的需求,促使电子/电气行业占比提升。2022年,汽车电子和锂电池行业机器人出货量增速超30%,光伏行业机器人出货量增速大于20%。

不过,工业机器人市场增长放缓背景下,此前增长迅猛的国产机器人厂商或也将面临挑战。据高工机器人产业研究院预测,今年上半年光伏行业装机规模超额增长后,下半年预计有所“降温”,目前工业机器人处于产量波动期。MIR预测,工业机器人迈入增长放缓阶段,2023年中国工业机器人市场销售规模同比增长0.9%左右。

编辑/樊宏伟