4月13日,海关总署发布的数据显示,今年一季度中国进出口总值1.44万亿美元,同比下降2.9%。其中,出口8218.3亿美元,同比增长0.5%;进口6171.2亿美元,同比下降7.1%;贸易顺差2047.1亿美元。

按人民币计算,一季度中国进出口总值9.89万亿元人民币,同比增长4.8%。其中,出口5.65万亿元,同比增长8.4%;进口4.24万亿元,同比增长0.2%。

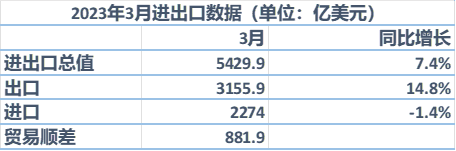

具体到3月份,中国进出口总值5429.9亿美元,同比增长7.4%,环比增长32%。其中,出口3155.9亿美元,同比增长14.8%,远超市场预估的下降7.1%;进口2274亿美元,同比下降1.4%,好于预估的下降6.4%;贸易顺差881.9亿美元。

数据来源:海关总署

按人民币计算,今年3月,中国进出口总值3.71万亿元人民币,同比增长15.5%。其中,出口2.15万亿元,同比增长23.4%;进口1.55万亿元,同比增长6.1%;贸易顺差 6010.1亿元。

数据来源:海关总署

海关总署新闻发言人、统计分析司司长吕大良表示,今年1月份受春节假期影响,进出口下降7%;2月快速“由负转正”,当月增长8%,3月同比增速提升至15.5%,呈现逐月向好态势。一季度整体增长4.8%,较去年四季度提速2.6个百分点,开局平稳向好。

3月出口增速远超预期

3月,中国出口3155.9亿美元,同比增长14.8%,远超预估的负增长;前值为(2023年1-2月累计值)下降6.8%。

在当前海外经济下行势头已现,3月韩国、越南出口额均现同比负增长的背景下,为何中国出口额增速逆势回升?

东方金诚首席宏观分析师王青对澎湃新闻表示,主要受上年同期基数较低,当前以电动汽车为代表的出口新动能增势强劲,以及中国对东盟等新兴市场出口大幅增长等因素影响,3月出口额增速远超市场预期,显示当前外贸韧性较强。

“3月外贸出口增速超预期,充分展现韧性。” 光大银行金融市场部宏观研究员周茂华对澎湃新闻表示,外贸出口强劲表现,还是受欧美消费需求表现略超预期推动。同时,中国外贸结构优化,东盟、一带一路沿线国家出口继续保持较高景气,外贸部门积极作为。

具体看3月出口数据亮点,王青表示,3月以人民币计价,进出口增速更高,其中出口增速高达23.4%,进口则实现同比正增长,为6.1%,与当月以美元计价的增速差主要来源于过去一年人民币兑美元有所贬值。

基数因素上,王青表示,上年3月出口增速有所下滑,低基数效应对拉高今年3月出口增速有一定作用。

从出口结构看,海关总署数据显示,以人民币计价,一季度电动载人汽车、锂电池、太阳能电池“新三样”产品出口合计增长66.9%,同比增量超过1000亿元,拉高整体出口增速2个百分点。

王青表示,当前出口新动能拉动作用明显。其中,与年初相比,3月电动载人汽车出口更是呈现量价齐升局面,反映国内制造业转型升级对出口的促进作用明显。

从外需看,王青表示,得益于2022年初RCEP(区域全面经济伙伴关系协定)生效,关税减让安排、贸易便利化等进一步降低了中国东盟开展贸易合作的成本,3月以美元计价,中国对第一大贸易伙伴东盟的出口额增速高达35.4%,成为拉动整体出口提速的主要原因。

“与此同时,根据中国物流与采购联合会数据,2023年3月亚洲制造业PMI为51.8%,连续2个月运行在51%以上,显示年初以来亚洲制造业保持偏强复苏趋势。这也是支撑我国对东盟出口强劲增长的一个因素。”王青还表示,3月中国对俄罗斯出口同比增长136.4%,主要原因是去年2月末俄乌冲突爆发后,给中国对俄罗斯出口带来一定扰动,低基数效应明显,加之近期俄罗斯进口更多转向中国。

其他贸易伙伴方面,王青指出,美、欧等发达国家经济下行势头在中国3月出口中也有所体现。其中,3月我国对美出口同比下降7.7%,连续8个月负增长,当月降幅较上月收窄24.1个百分点,主要源于上年同期基数变化,不代表美国对中国商品的进口需求出现回升态势。

“事实上,前期美联储持续大幅加息正在对美国国内总需求形成较强抑制效应,加之近期银行业危机会进一步推动经济下行,短期内我国对美出口持续转向正增长的难度很大。另外,受上年同期基数下沉影响,3月我国对欧盟出口同比小幅增长3.4%,仍然显著落后于整体出口增速。背后是受地缘政治冲突未解、欧洲央行大幅加息等因素影响,今年欧盟经济下滑幅度较大,除接下来的4月外,未来一段时间我国对欧盟出口大概率将持续同比负增长。”王青说道。

进口同比降幅大幅收窄

3月,中国进口2274亿美元,同比下降1.4%,好于市场预估的下降6.4%;比1-2月累计降幅收窄8.8个百分点。

王青表示,3月进口额同比降幅较1-2月明显收窄,主要受去年同期基数走低,内需延续改善,以及出口增速反弹可能提振加工贸易环节进口需求等因素拉动;当月国际大宗商品价格同比降幅走阔,意味着价格因素对进口额名义增速反而起到下拉作用。

王青指出,3月国内制造业PMI持续处于扩张区间,显示宏观经济延续修复,内需进一步改善。同时,3月出口增速大幅反弹,对加工贸易环节产生的进口需求可能也有一定提振。

价格因素方面,王青表示,3月受海外银行业危机影响,原油、有色金属等大宗商品价格整体下跌,加之去年同期基数大幅抬升,当月RJ-CRB商品价格指数月均值同比下降10.8%,明显弱于上月的上涨2.4%。由此,价格因素并非拉动3月进口额降幅收窄的主要原因,数量因素的作用更为明显。

周茂华则表示,从商品进口情况看,3月能源、原材料等商品价格有所回落,也一定程度刺激进口需求。

从一季度整体情况来看,以美元计价,进口额累计同比下降7.1%。王青表示,今年以来,在国内经济景气回升、内需改善背景下,进口增速不升反降,关键原因在于当前仍处于经济修复初期,市场信心还不稳固,企业主动补库存阶段尚未开启;同时,年初外需表现低迷,尽管3月出口增速大幅反弹,但一季度累计增速仅有0.5%,这也影响到“大进大出”模式下中国出口环节产生的进口需求。

“更为重要的是,去年一季度,由于油价走高带动国际大宗商品价格上扬,价格因素对当期进口额起到明显推高作用。高基数影响下,今年一季度国际大宗商品价格同比涨幅显著收敛,据我们测算,价格因素减弱对一季度进口额同比增速起到明显的下拉作用。”王青说道。

未来外贸怎么走?

展望后续出口走势,王青表示,短期来看,由于上年4月处于疫情高峰期,出口数据低基数效应凸显,这意味着今年4月出口额同比仍有望实现正增长,但5月之后出口有可能再度转入同比下滑过程,今年外需对经济增长的贡献将由正转负。

“我们判断,着眼于推动国内经济较快修复,未来一段时间宏观政策将在提振内需方面持续发力。值得一提的是,近期很多地方正在组织外贸企业‘走出去’,将海外客户‘请进来’,明显加大了对海外市场的开拓力度,加之在各类稳外贸政策扶持下,当前国内民企出口修复较快,都会有助于抵消海外订单不足对我国出口的拖累。”王青说道。

周茂华也表示,今年外贸前景仍面临一定压力,主要是全球经济复苏前景趋缓,尤其是欧美经济面临逆风,地缘冲突对供应链仍存在一定扰动,加之去年基数高等。但也要看到中国外贸结构持续优化,外贸质量稳步提升,新能源产业链产品出口有望保持较高景气度等,预计外贸出口有望保持适度增长。

进口方面,王青表示,伴随国内经济动能逐步修复,耐用消费品和服务消费回升,基建投资和制造业投资维持较快增长水平,内需改善将助力进口回升。

“不过,由于去年二季度国际大宗商品价格仍持续上扬,直至6月份才有所回落,这意味着今年二季度大宗商品价格同比将面临更高的基数,价格因素减弱对进口额名义增速的下拉作用仍将突出。”王青说,预计二季度进口额增速将维持零附近的偏弱增长水平。而到下半年,随着库存周期有望向主动补库存阶段切换,以及价格因素拖累效应减弱,进口增速有望实现较为明显的反弹。

周茂华表示,一季度外贸开门稳,缓解了市场对外贸拖累经济增长的担忧;中国外贸超预期表现,为全球经济复苏前景注入信心。

编辑/樊宏伟