“双减”后,多家在线教育企业在2021年年底完全终止学科类培训业务,全力推动转型。2022年是在线教育企业转型后的首个完整会计年度,各企业转型快慢、成效如何,初见分晓。

近日,部分在线教育企业已经公布2022年财报或业绩预告。证券时报·e公司记者梳理发现,去年多家在线教育企业在新业务上实现突破,收入大幅增长,行业转型整体呈现“多点开花”局面。

经营逐渐企稳

近期,各大在线教育公司陆续披露2022年业绩,一个明显的变化是,盈利的企业正在逐渐增加,尤其是实现规模化、连续稳定盈利的企业较2021年有明显增长。

高途是表现最为亮眼的企业之一。高途不久前发布的2022财年第四季度及全年财务报告显示,2022年公司实现收入约25亿元,非美国通用会计准则净利润1.36亿元。其中,第四季度收入6.3亿元,非美国通用会计准则下净利润8739万元。

至此,高途已实现连续三个季度收入环比增长,同时实现规模化的正向现金流。高途表示,2022年第四季度公司大学生和成人教育、非学科类培训业务的收入都实现了环比增长。

网易旗下有道2022年实现收入约50亿元,较2021年增长约25%。其中,第四季度净收入达14.5亿元,同比增长38.6%,季度收入创下历史新高,且首次实现单季盈利。网易在财报中点评道,有道在富有挑战性的宏观环境下,凭借新产品和新服务销售业绩的稳健增长以及成本结构的优化,实现了首个季度性盈利。

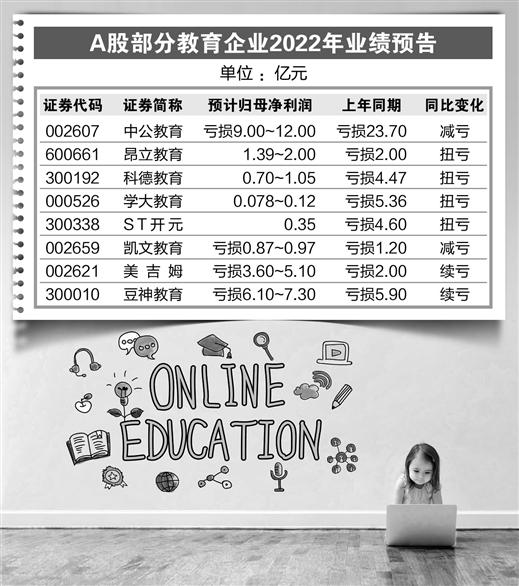

A股教育公司目前普遍尚未披露年报,但此前多家公司已披露业绩预告。其中超过半数公司预计2022年净利润将实现增长。

如今年1月科德教育(300192)预告,公司职业与成人教育人数增长,教育产业核心业务业绩增加,预计2022年扣非净利润将同比增长114%至122%,而2021年公司亏损超过4.4亿元。

实际上,2022年第三季度,科德教育已实现扣非净利润2638万元,同比增长48%。公司表示,主要系2022年秋季职业教育业务招生良好。受预收学费增加影响,科德教育去年前三季度经营活动现金流量净额较去年同期也增加了33%。剥离K12业务(基础教育)的影响正在逐渐消退。

“在线教育机构过去一年为转型所付出的努力是有意义且应该值得肯定的。国家机构新业务均有明显增长,为这些机构后续业务发展奠定了良好基础。”Co-Found智库秘书长张新原向记者表示,这两年各大机构积极响应政策要求,加大投入力度,开拓新的业务模式、进行业务方向和教育产品的转型,各家都取得了一定的效果,快速适应了市场的变化。

转型“多点开花”

2022年,新东方在线(现名东方甄选,01797.HK)等教培机构在跨界直播带货上取得成效,并争相加码布局。而在直播带货之外,教培机构的转型实际已经多点开花,并正在实现多点突破。

目前已经公布年度业绩的教培企业,业务侧重点各不相同。如一起教育科技“双减”前K12培训业务收入占比在90%以上,“双减”后,公司将重心放在了教育数字化业务领域。

近期披露的财报显示,2022年公司营业收入5.31亿元,较上年同期的21.85亿元明显下滑。不过,不计K12业务在内,公司的收入由2021年的5590万元大幅增长至5.31亿元,公司在数字化转型业务上的成效初步显现。

港股教培公司思考乐教育(01769.HK)的转型方向包括科学素养、逻辑思维训练等多种非学科类素养课程。3月30日披露的年报显示,2022年公司营业收入4亿元,同比下降约52%。但公司来自素养课程的收入由1.96亿元增至约3.7亿元,新业务增长明显。

主要从事英语培训业务的51Talk此前宣布转型英语素质教育、成人英语及海外市场。2022年公司营业收入同比下滑,但国际业务收入持续增长。公司预计今年一季度国际业务现金收入将在800万美元至820万美元之间,同比增长超过50%。

网易则在智能硬件领域持续取得突破,据公司披露,2022年第四季度,其智能硬件实现强劲增长,净收入4.1亿元,同比增长28.1%,并创历史新高。尤其是电子辞典、点读笔、学习机等产品销量增长明显。去年第四季度有道在另一项新业务学习服务方面取得8.1亿元收入,同比大增39.2%。

相较于转型素质教育、教育信息化等领域的企业,还有部分在线教育企业选择通过举办职业院校、开设职业教育课程等方式布局职业教育。目前,这些企业的布局大多还处于初期,具体成效还不明显。

张新原对记者分析指出,职业教育业务布局存在难点。“职业教育的培训目标较为具体,不同专业、不同领域的学生需求不同,在课程设置和教学内容上需要有针对性。相比其他教育领域,职业教育的课程和内容更加实际和突出技能,因此机构需要有丰富的教学资源和实践经验数据库,同时还要具备较强的企业资源整合能力,需要长时间的运行才能看出实际效果。”

信心逐步修复

随着“双减”冲击逐步减弱,新业务逐步步入正轨,不论是市场还是在线教育企业自身,对行业的信心都在逐步恢复。

从市场来看,近期,不少在线教育企业股价持续回暖。其中,依靠直播带货出圈的东方甄选,股价早已超过“双减”前的历史最高点,市值大幅提升。高途自2022年11月的区间低位以来涨幅超过560%,股价基本回到2021年7月“双减”政策公布之时。

申万宏源证券在《教育行业2023年春季投资策略》中提到,2022年上半年,由于“双减”政策余波未平,部分板块估值仍有压制。但随着东方甄选的爆火,教培龙头转型,叠加三季度龙头公司业绩验证素质培训赛道的高增长,推动K12教培行业估值大幅反弹。

2023年仍将是在线教育企业全面转型之年,比起在摸索中前进的2022年,今年也许是在线教育企业转型更为关键的一年,各大公司的表现更值得市场期待,尤其是部分企业在职业教育领域的布局成果或将初步显现。

此前,部分教培公司已经对2023年给出了较为乐观预期。如高途创始人、董事长兼CEO陈向东近日表示,对2023年实现全年盈利和规模化正向经营现金流抱有充分的信心。

编辑/樊宏伟