面对美联储大幅加息预期升温与俄乌冲突持续,一季度中国依然保持外汇收支净流入。

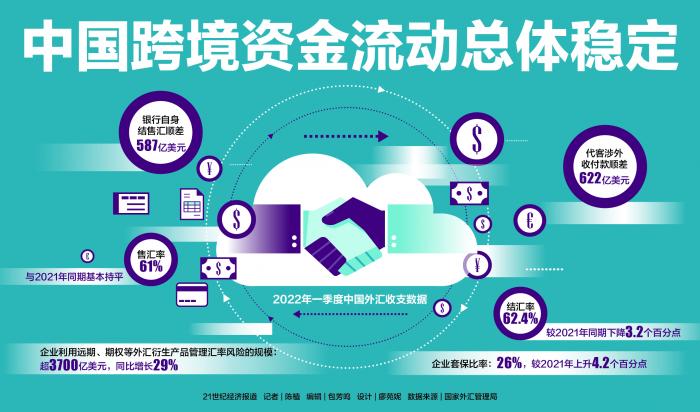

4月22日,外管局公布最新数据显示,今年一季度,银行自身结售汇顺差与代客涉外收付款顺差分别达到587亿美元与622亿美元。

国家外汇管理局副局长王春英表示,一季度中国外汇收支状况主要呈现五大特点。

一是银行结售汇和跨境收支均保持合理规模顺差;

二是售汇率和外汇融资总体稳定,比如一季度衡量购汇意愿的售汇率为61%,与2021年同期基本持平,3月企业等市场主体的境内外汇贷款余额较2021年末增加162亿美元,进口海外代付、远期信用证等跨境贸易外币融资余额1235亿美元,与2021年末基本持平;

三是结汇率基本稳定,一季度衡量结汇意愿的结汇率为62.4%,较2021年同期下降3.2个百分点。截至今年3月末,企业等市场主体的境内外汇存款余额为7277亿美元,较2021年末增加318亿美元,表明市场主体外汇流动性仍较充裕;

四是企业套保比率稳步增长,一季度企业利用远期、期权等外汇衍生产品管理汇率风险的规模合计超3700亿美元,同比增长29%;企业套保比率为26%,较2021年上升4.2个百分点。

五是外汇储备规模保持基本稳定,截至今年3月底,中国外汇储备余额31880亿美元,较2021年末略降1.9%,主要受非美货币相对美元贬值和全球资产价格下跌等因素影响。

值得注意的是,随着美联储大幅加息预期升温,金融市场对中国资本流出的担忧日益增加。

王春英对此强调,在复杂严峻的外部环境下,中国外汇市场同样呈现人民币汇率保持稳健、跨境资金流动总体稳定、外汇市场预期基本稳定等三个特点。

第一,人民币汇率双向波动增强,总体表现稳健。今年以来,人民对美元汇率小幅贬值1.2%,但外汇交易中心的人民币汇率指数同期上涨2.4%。与此同时,人民币汇率保持了双向波动态势,一季度人民币升值天数占52%,贬值天数占48%,相对均衡;且人民币对美元汇率最高价和最低价之间的波动幅度是1.1%,充分体现国内外汇供求和国际市场的变化。

第二,跨境资金流动均衡有序,总体保持小幅净流入态势。一季度银行结售汇和涉外收付款总体保持顺差格局,主要得益于跨境资金流动渠道的稳定性,包括货物贸易项下资金净流入1297亿美元,处于历史高位;外商来华直接投资净流入达520亿美元,同比增长17%,继续发挥稳定外汇市场的基础性作用。

第三,外汇市场交易理性有序,汇率预期基本平稳。就当前人民币对外汇远期和期权等衍生产品相关指标而言,没有隐含明显的升值或贬值预期。同时,市场主体继续保持了“逢高结汇、逢低购汇”的理性交易模式,用行动反映了对汇率前景的真实看法。

在她看来,本周以来人民币兑美元出现一定幅度回调,主要是受到国际金融市场走势和市场供求多重因素的共同影响。但与国际主要货币相比,今年以来人民币汇率走势相对稳健。

“更重要的是,中国经济韧性比较强,长期向好的发展态势没有改变,国际收支结构稳健,经常账户保持合理规模顺差,人民币资产具有长期投资价值,都会为人民币汇率基本稳定提供根本支撑。”王春英指出。下一步,中国会继续实施稳健的货币政策,增强人民币汇率弹性;外汇局也会密切关注外汇市场形势,加强跨境资金流动宏观审慎管理,引导跨境资本有序流动,处理好内部均衡和外部均衡的平衡,保持人民币汇率在合理均衡水平上基本稳定。

四大因素力保中国从容应对美联储加息冲击

记者获悉,随着美联储大幅加息预期升温,市场对中国资本流出压力增加的担忧日益增强。

王春英对此直言,就历史经验而言,美联储货币政策收紧通常会对各国跨境资本流动产生溢出影响。但是,受到冲击比较大的,往往是一些经济基本面存在短板和弱项的经济体。其中包括通胀水平较高,经济结构相对单一,抗风险能力比较弱的经济体,以及国际收支状况恶化,经常账户大规模逆差,外汇储备不足的经济体;

“还有一种情况,就是经济发展特别依赖外部融资,外债规模高,偿债压力大的经济体。由于这些国家经济基本面不够稳健,即便它们跟随美联储大幅加息,也未必能阻止资本流出。”她表示。相比而言,近年中国外汇市场韧性不断增强且宏观经济基本面稳健增长,有基础与条件适应本轮美联储货币政策收紧。

具体而言,一是中国经济运行总体保持在合理区间,经济韧性比较强,比如中国经济结构持续优化,创新驱动态势非常明显,经济中长期稳中向好的基本面没有改变,将继续吸引各类资金投资国内市场;

二是经常账户和直接投资等国际收支基础性顺差仍会保持一定的规模,将发挥稳定跨境资金流动作用。

“我们初步估算,一季度国际收支经常账户顺差同比增加,全年仍会保持顺差格局;此外,在坚持国内高水平开放和不断优化营商环境的趋势下,外资在华投资意愿较强,预计直接投资项下仍会呈现资金净流入。”王春英指出。

三是中国对外资产负债结构优化,外债偿付风险较低。截至去年底,中国全口径外债余额和GDP比值是16%,低于全球主要发达国家和新兴经济体,表明中国外部债务水平不高;而且外债结构也在不断优化。截至去年末,存贷款、贸易融资等融资型外债的占比,比上一轮外债去杠杆比较强烈的2016年末,下降13个百分点。

四是人民币汇率双向波动正发挥调节国际收支的自动稳定器作用,当前境内主体外汇存款超过7000亿美元,处于历史高位,境内企业的“逢高结汇、逢低购汇”理性交易行为日益增加,可以有效平抑部分汇率调整,有助于人民币汇率总体稳定和外汇市场平稳运行。

“整体而言,尽管未来美联储货币政策调整因素复杂多变,但中国外汇市场有望延续平稳运行态势,跨境资金流动将呈现合理均衡发展格局。”王春英表示。外汇管理部门也会坚持底线思维,密切监测美联储货币政策调整进程和外溢影响,实时评估中国外汇市场运行状况,有效维护外汇市场稳定。

海外资本长期配置中国国债

值得注意的是,近期中美利差大幅收窄甚至出现倒挂,也加大市场对境外资本减持中国债券的担忧。

尤其是过去两个月海外资本持有中国国债规模持续下滑,令这种担忧情绪与日俱增。

王春英对此表示,回顾中国债券市场开放发展历程就会发展,中美利差不是影响外资加仓中国境内债券的最主要因素。就历史数据而言,2018年中美十年期国债收益率之差曾收窄到历史低点,但债券项下的资金总体仍呈现净流入。

“若从国际比较分析,中国债券在全球范围内依然具备较强的投资价值。”她分析说。

一是中国债券投资回报相当稳定。若按2018-2021年换算成美元的投资回报计算,中国本币国债指数月度回报年化波动率是4.7%,低于美债波动率(6.5%),表明中国债券回报的稳定性比较高;

二是中国国债具有分散化的投资价值。中国宏观政策自主性较强,国内经济和政策周期与美国等主要发达经济体不同步,有助于人民币资产成为具备独立行情的重要大类资产。2019-2021年,中国本币国债指数与美国国债指数的相关性仅为0.2,几乎不太相关,令人民币国债为全球投资者提供了较高的分散化投资价值。

三是全球央行储备多元化需求。当前各国在满足外汇储备充足性和流动性情况下,正积极进行多元化投资,其中一个重要表现是境外央行配置人民币债券的需求持续增大。IMF公布数据显示,人民币在全球储备的占比为2.79%,仍有进一步的提升空间。

四是债券指数跟踪配置需求。随着中国国债相继纳入全球三大债券指数,令越来越多跟踪相关指数的配置型资金持续加仓中国国债。

五是外资占比仍有较大提升空间。作为全球第二大债券市场,中国债券市场的外资占比为约3%左右,与发达经济体和部分新兴市场国家相比仍处于较低水平,具有较大增配空间。

六是随着债券市场开放政策持续推进,将持续提升投资者投资国内债券的便利性,吸引大量境外资金流入。

“就中长期而言,中国金融市场还将持续对外开放,全球投资者也需要配置中国资产,外资投资中国债券市场的长期趋势不会改变。”王春英指出。近期中国跨境证券投资出现阶段性调整,其实属于复杂国际经济金融形势下的市场自然反应——比如2020年外资净增持国内股票和债券逾2000亿美元,但当年3月份也曾净减持逾100亿美元。

在她看来,跨境证券投资的局部调整,没有改变中国跨境资金流动总体均衡的格局。尤其是随着市场对某些短期因素的消化与预期释放,境外机构对中国证券的投资将会回归常态,即延续长期价值投资策略。

“最新的情况是,3月下旬债券和股票项下外资净流出比3月中旬环比下降39%和44%,4月以来进一步缓和,且部分交易日恢复了净流入。”王春英指出。

来源/21世纪经济报道

编辑/樊宏伟