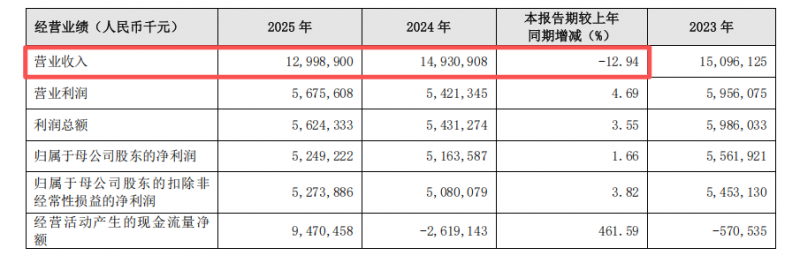

日前,贵阳银行发布了2025年年报。数据显示,该行全年实现营业收入129.99亿元,同比下降12.94%;归属于母公司股东的净利润52.49亿元,同比增长1.66%。

营收连续三年下滑

资产规模方面,截至2025年末,贵阳银行资产总额达到7434.62亿元,较年初增长5.36%;与资产规模相当的郑州银行相比,后者同期资产总额为7436.74亿元,同比增长9.95%,增速明显优于贵阳银行。拉长时间线可以发现,2022年至2025年,贵阳银行资产规模同比增速分别为6.13%、6.51%、2.56%、5.36%。业绩表现方面,截至2025年底,贵阳银行实现营业收入129.99亿元,同比下降12.94%;归属于母公司股东净利润52.49亿元,同比增长1.66%。

事实上,2022年到2025年,贵阳银行的营业收入同比增速分别为4.26%、-3.50%、-1.09%、-12.94%,连续三年负增长。与此同时,净利润同样坎坷:尽管2025年该行的归母净利润实现1.66%的正增长,但2023年和2024年该行净利润已连续两年下降,2025年前三季度归母净利润仍同比下降1.39%,靠着最后一个季度的努力,全年才勉强翻红,录得1.66%的正增长。

减值计提缩减增厚净利润

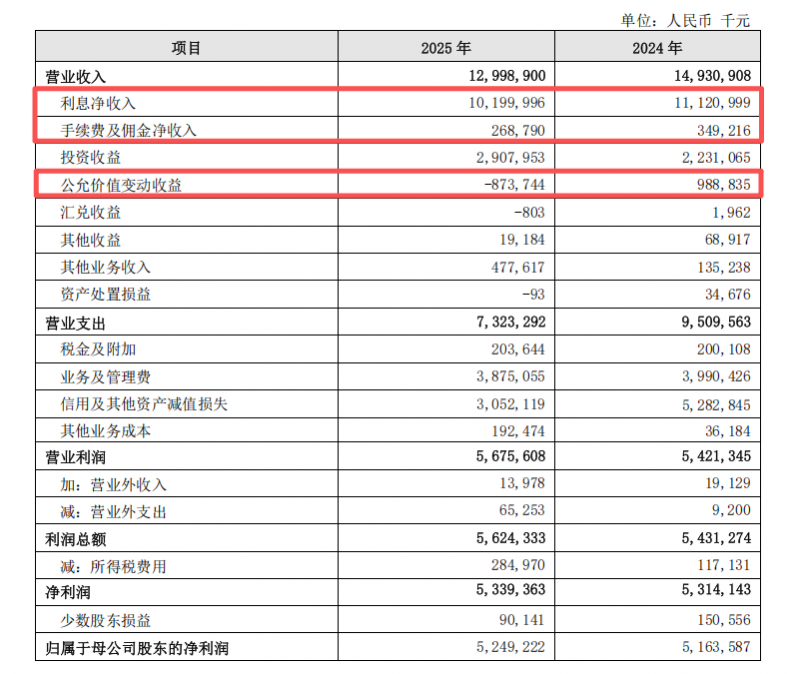

贵阳银行去年的营业收入同比增速缘何呈现双位数下跌?拆分营收结构来看,主要为息差收入减少以及公允价值大幅变动导致。

年报数据显示,利息净收入作为该行营收的绝对主力,在2025年占营业收入的78%,去年,该行实现利息净收入102亿元,同比减少9.21亿元,下降8.28%。对此,该行在年报中解释称,利息净收入下滑是由于持续向实体经济让利,叠加LPR利率下行带动新发放信贷资产利率下降,以及存量资产利率调降、资产结构调整等因素。具体拆解显示,规模因素导致利息净收入减少2.96亿元,利率因素导致减少6.25亿元。对于其中政策调降与定价能力不足的各自占比,年报未作进一步区分。

非利息收入方面,2025年,该行实现非利息收入27.99亿元,同比下降26.54%。其中,手续费及佣金净收入仅2.69亿元,同比下降22.92%;而受债券市场波动影响,公允价值变动收益由正转负,直接从上一年的盈利9.89亿元,变成了亏损8.74亿元。

对于公允价值变动收益的变化,该行在年报中表示,交易性金融资产公允价值变动收益大幅减少是主要原因,同时通过把握结构性波段机会,投资收益较上年增加6.77亿元。

营收双位数下跌,但该行去年的净利润反而微增,其主要原因在于信用减值损失计提的大幅缩减。财报数据显示,2025年,贵阳银行减少计提信用及其他资产减值损失22.31亿元,降幅高达46.15%。银行方面解释称,由于2024年前瞻性地对部分风险资产计提拨备,2025年相应减值损失计提金额下降;同时,通过以物抵债和批量转让等方式加大不良资产处置力度,释放了部分拨备。

拨备覆盖率下降、关注类迁徙率上升

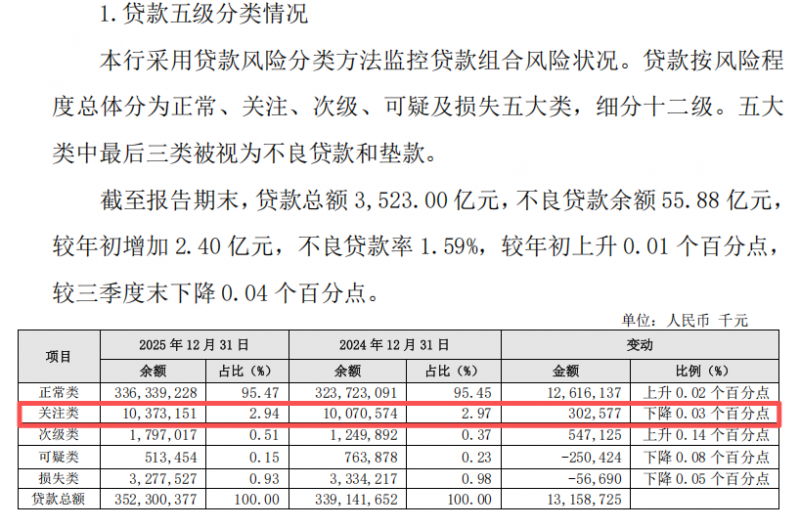

资产质量是银行的命门。年报数据显示,截至2025年末,贵阳银行不良贷款余额为55.88亿元,较年初增加2.40亿元,不良贷款率为1.59%,较年初上升0.01个百分点,高于同期商业银行平均水平。拨备覆盖率为235.62%,较上年末下降21.45个百分点。

年报提及“重点领域风险得到有效化解”,但未具体说明哪些行业或区域。关注类贷款迁徙率由2024年末的11.45%升至2025年末的15.98%。

从贷款结构看,贵阳银行近年来逆势扩张房地产贷款,2025年末对房地产行业的贷款规模已飙升至579.96亿元,占对公贷款的19.78%,成为第一大贷款行业。当前房地产不良率仅为0.41%。

2026年贵阳银行一季报营业收入和归母净利润分别同比增长14.6%和2.37%,实现了久违的“双增”。

文/北京青年报记者 范辉 孟思雨

请联系jianguocaijing@sina.com

编辑/范辉