过去的2024年,经济不确定性叠加消费转型的大趋势下,零售与办公市场的日子并不好过。

身处其中的太古地产,同样迷雾重重。2月7日晚间,太古地产发布盈警,该公司预计2024年股东应占溢利为65亿港元,下降10.96%;呈报亏损预计为8亿港元,而上年同期为溢利26亿港元。

与盈警同一时间发布的还有2024年四季度的运营数据。

从公告来看,去年全年,太古地产写字楼的租金及出租率均承受不小的压力,不过,好消息是零售销售额的降幅不断收窄。

预亏8亿港元与经营降幅收窄,太古地产同一天发布的两份公告当中,给资本市场传递了哪些新信息?

Q4走势

太古地产的每一份运营数据,总能掀起一阵市场风潮。2月7日晚间发布的这份成绩单,在情理之中,但也存意料之外。

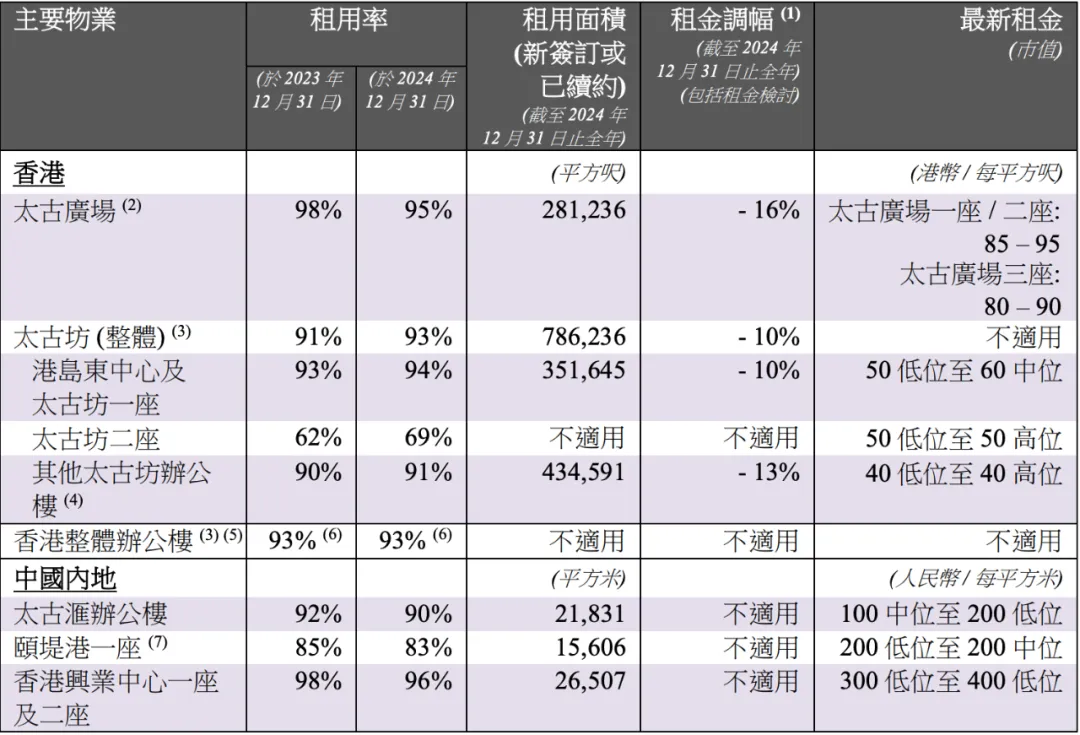

从最新数据来看,太古地产的零售及办公项目的出租情况、租金水平在2024年整体出现下挫,但对比三季度来看,情况有所好转。

具体而言,在太古地产的已落成投资物业中,位于香港的办公楼太古广场是年内唯一一个出现出租率下滑的项目,四季度,该项目的出租率为95%,下降3个百分点,同时,其租金下调幅度达到16%,亦是变动最大的一个。

其次,太古坊的出租率达到93%,较年初增加2个百分点,港岛东中心及太古坊一座的出租率为94%,增加1个百分点,上述两个项目的租金均下降了10%。

而太古坊二座的出租率为69%,而其他太古坊办公楼的出租率则为91%。

实际上,经济不确定性、高利率环境以及中环等地区新项目落成,是导致香港写字楼市场疲软的主要原因,此前,仲量联行表示,2024年香港整体甲级写字楼空置率攀升至13.1%,为过去25年以来的新高。

不过,对比2024年三季度来看,太古地产于香港的办公楼,无论从出租率还是租金水平,均表现为止跌企稳。

图片来源:企业公告、商业客截取

在当前的市场环境中,能维稳已是难得。

不过,此前仲量联行预计香港写字楼2025年租金将下跌5至10%,且明年预计将有近400万平方呎的新私人写字楼供应进入市场,空置率将进一步提高。

在此背景下,太古地产能否继续保持出租水平的稳定,还待后市观察。

内地办公楼资产包中,太古汇办公楼出租率90%,香港兴业中心一座及二座出租率96%,分别较三季度下调2个百分点、1个百分点。只有有颐堤港一座在出租率方面呈现正增长,从去年三季度的80%上调至83%。

零售业态在过去一年也面临的较大的压力,主要归咎于经济前景不明朗、居民消费意愿下降、出境游消费增加等因素。

其中,位于香港的太古广场购物商场出租率由去年初的96%升至100%,但零售销售额则同比下降10.7%;太古城中心、东荟城名店仓出租率均维持100%,但零售额则分别减少了2.3%、3.9%。

内地零售物业方面,北京三里屯太古里出租率从94%升至98%,零售销售额下跌0.2%;北京颐堤港出租率降至98%,零售销售额下跌3.8%;成都太古里出租率降低至96%,零售销售额下跌14%。

图片来源:企业公告、商业客截取

而广州太古汇、上海兴业太古汇及上海前滩太古里的出租率维持不变,分别为100%、93%及98%。至于销售额方面,这三个项目的销售额变动为减少10.7%、下降13.9%、增长3.4%。

显然,太古地产受到的市场冲击并不算小,旗下多个零售项目的销售额均录得不同程度的跌幅。

但可喜的是,其所持购物中心的出租率未见较大变动,销售额跌幅亦明显收窄,其中上海兴业太古里跌幅较三季度收窄6.8个百分点,前滩太古里从三季度的-0.1%转为正增长。

2024年预亏

太古地产主席白德利在2024年中期业绩报告中指出,“太古地产面对多项挑战,主要源自环球经济持续受不明朗因素及地缘政治局势紧张影响。”

而这些挑战亦对太古地产的业绩带来了不同程度的影响。

在发布四季度经营情况的同一天,太古地产还发布了2024年的业绩预告。公告提到,该公司预计截至2024年12月31日止年度的股东应占经常性基本溢利约65亿港元,而2023年同期为73亿港元,同比下降10.96%;预计2024年股东应占基本溢利为68亿港元,较上年同期的116亿港元下滑41.38%。

核心经营业务利润出现两位数的下跌,主要原因是财务支出净额上升和香港办公楼租金收入减少。

而股东应占溢利的下滑,归咎于去年并无住宅开发收入,而2023年该公司完成出售港岛东中心九个楼层。

其次,2024年,太古地产的股东应占呈报亏损预计约8亿港元,而上年获得了26亿港元的溢利,这部分业绩的下滑,主要源于投资物业公允价值的变动。

数据显示,期内,该公司录得投资物业公平值亏损约63亿港元,较2023年增加19亿港元。

投资物业的公允价值变化主要取决于市场变动,如果市场上新,这一数值也会跟着上涨,反之亦然。在会计处理上,公允价值增值收益需计入当期损益,因此,当投资物业公允价值出现亏损或者下降时,不可避免会拖累业绩表现。

不过,太古地产表示,投资物业公平值变化乃属非现金性质,并不会对公司的营运现金流或股东应占基本溢利构成任何影响。

即便业绩并未取得正增长,但凭借太古地产对股东的回馈,这家企业仍旧获得了市场的认可。

在公告当中,该公司强调2024年度的股东应占呈报亏损并不会削弱公司每年股息以中单位数幅度增长的能力。

在经济下行的大周期当中,太古地产2024年的业绩走势,似在预期之内。不过,投资者更看重的是,这家企业未来几年的持续盈利能力和潜在增长空间。

该公司在公告当中亦强调,公司的资产负债表处于健康水平,公司的整体财务状况保持强劲,亦不预期公司投资策略会改变。公司在执行于2022年公布的港币一千亿元投资计划取得重大进展,目前已就约67%的投资计划作出承诺,公司相信此举将支持未来盈利能力的增长。

编辑/张郁唯