高通虽然一直在推进业务多元化战略,但智能手机芯片的收入依然是其财报的晴雨表。

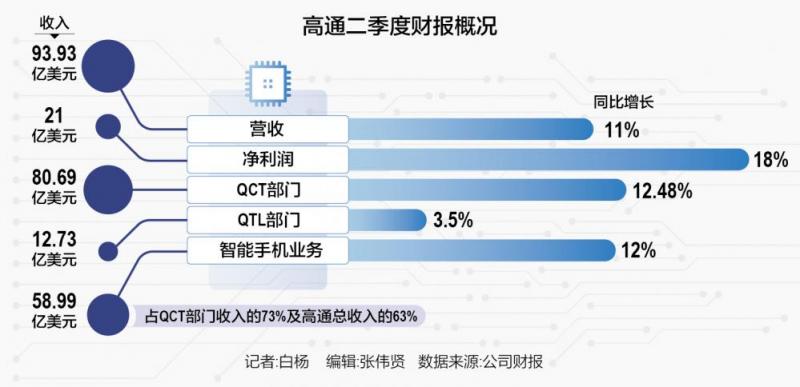

8月1日,高通公司发布了2024财年第三季度(2024年Q2)的业绩报告。报告期内,高通实现营收93.93亿美元,同比增长11%,净利润为21亿美元,同比增长18%。

这是高通时隔六个季度后,营收重新回到两位数增长,同时,这份成绩单也超出了华尔街预期。

高通的营收主要来自半导体部门QCT和专利授权部门QTL。第三财季,QCT部门的收入为80.69亿美元,同比增长12.48%;QTL部门的收入为12.73亿美元,同比增长3.5%。

QCT部门贡献了高通绝大部分收入(占比约为86%),而智能手机业务又是QCT部门的营收支柱。

财报显示,在QCT部门各项业务当中,智能手机业务收入同比增长12%至58.99亿美元,占QCT部门收入的73%及高通总收入的63%。

在过去的2023财年,高通的营收连续四个季度出现下滑,直到2024财年才恢复低个位数的增长。而导致高通业绩波动的重要原因,正是智能手机市场的变化。

对高通而言,预计很长一段时间内,智能手机都仍将是其最重要的业务。好消息是,整个手机市场已经止跌并恢复一定的增长,AI的加持也为市场注入新的增长动力,但同时也有一个坏消息,手机市场的集中度在增长,高通对头部厂商的依赖也会增加,但长期来看,部分头部客户可能存在很多变数。

将不再从华为获得收入

作为智能手机产业链的上游,高通对市场变化的感知往往更敏锐。

在2022财年,高通就不断向外界释放信号——智能手机将进入收缩期。根据高通当时披露的信息,它也在不断调整对市场的预期,从最初认为2022年手机出货量只能同比持平,到后面则直接预测,出货量将以两位数的百分比下降。

市场数据也印证了高通的判断。2022年,全球智能手机出货量同比下降11.3%至12.1亿台,其中中国市场同比下降13.2%至2.86亿台,创有史以来最大降幅。

2023财年,智能手机市场持续收缩,高通也迎来业绩“寒冬”。其2023财年营收358亿美元,同比下降19%,净利润也同比下降44%至72亿美元。在此背景下,高通甚至不得不采取了包括裁员在内的控成本措施。

但到了2024财年,高通认为手机市场正趋于稳定。在财报电话会议上,高通CFO Akash Palkhiwala表示,高通对2024年全球手机市场的判断是预计持平或略有上升。

虽然智能手机整体市场预计不会有明显增长,但高通看到了高端市场的潜力。据Akash透露,高通在400美元以上机型的市场份额已经从21%增至31%。

高通公司总裁兼CEO安蒙提出,AI的发展扩大了高端手机市场的规模,特别是来自中国OEM厂商的营收同比增长超过50%。

根据IDC的数据,2024年第二季度,中国智能手机市场出货量约7158万台,同比增长8.9%。该季度,苹果更是跌出了中国市场前五名,这也体现出中国厂商在高端手机市场已经后来居上。

高通在财报中指出,其很大一部分收入来自少数客户和授权商,尤其是他们销售的高端手机设备。数据显示,高通来自前三大客户的营收占总收入比重约为49%。

高通认为,智能手机市场份额将集中在少数几家公司,高端市场尤为明显。然而,若高通的营收过度依赖这几家公司,合作变动将对其产生更大影响。

据安蒙透露,高通最近与几家主要OEM延长、续签或签订了许可协议,其中包括荣耀。与此同时,高通也正在与其他主要OEM进行谈判,这些OEM的协议将于2025财年初到期。

财报中,高通还披露了与华为相关的合作进展。高通称,之前,高通根据美国商务部的出口许可向华为出售了4G和其他集成电路产品,包括Wi-Fi产品,但不包括5G产品。

不过2024年5月7日,美国商务部撤销了高通向华为出口4G和某些其他集成电路产品的许可。高通称,在2024财年的前九个月,在高通的许可被撤销之前,高通来自华为的产品收入约为5.6亿美元,而接下来,预计不会再从华为获得任何产品收入。

除此之外,高通还提到,三星、Apple等合作客户都在开发自己的集成电路产品,若他们未来在设备中都使用自家产品,将对高通的半导体业务带来影响。

PC是下一个增长点

为了摆脱对手机业务的过度依赖,高通过去几年一直在拓展更多业务领域,汽车和物联网是两个重要方向。

但在第三财季,这两块业务的表现各不相同。数据显示,高通来自汽车业务的收入为8.11亿美元,同比增长87%;物联网业务的收入为13.59亿美元,同比下降8%。

安蒙表示,他对汽车业务的表现非常满意。“在本季度,不仅推出了10款采用高通技术的新车型,同时,高通还与全球汽车制造商签订了10多项新设计合同,这些设计将继续增加到产品线中。”

因此对于汽车业务未来的增长,安蒙也充满信心。他认为高通的汽车业务正朝着此前设定的2026年40亿美元的营收目标迈进。

针对物联网业务,安蒙重点提到了XR行业。他表示,“我们对XR的积极势头感到兴奋,尤其是Meta的Ray-Ban智能眼镜的成功,销售额超出了我们的预期。”

在高通看来,随着生成式AI的快速发展,市场对XR设备的需求也将加速增长。而骁龙XR会是行业的首选平台,因为其已经与Meta、谷歌、微软等主要厂商展开了合作。

据安蒙透露,未来几个月里,高通将宣布全新的工业物联网专用产品路线图,包括对多种操作系统的支持,以及在综合开发平台上运行数十亿参数AI模型的能力。

除了汽车和物联网之外,PC将是高通接下来重点发力的方向。去年底召开的2023骁龙峰会上,高通发布了全新的PC芯片——骁龙X Elite,这是基于高通自研Oryon CPU打造的PC芯片。

今年4月,高通又扩展了骁龙X系列产品的家族成员,新发布了骁龙X Plus。同年5月,微软与高通联手推出了搭载骁龙X Elite和骁龙X Plus的Copilot+PC。

安蒙表示,“Copilot+PC的推出对高通来说确实是一个进步,因为高通过去被视为一家通信公司,而不是一家真正的计算公司,但现在,高通已成为PC行业其他公司效仿的标杆。”

对于未来AI PC的市场空间,高通预测,2027年至少有50%的PC将具备AI功能。安蒙称,高通已经与OEM合作开发下一波Copilot+PC,除了新的设计外,高通还计划将产品路线图扩展到零售价低至700美元的PC,而且不会影响NPU性能。而目前,搭载高通芯片最便宜的PC产品价格是999美元。

截至8月1日美股收盘,高通的股价报收于164美元/股,总市值约为1789亿美元。

编辑/樊宏伟