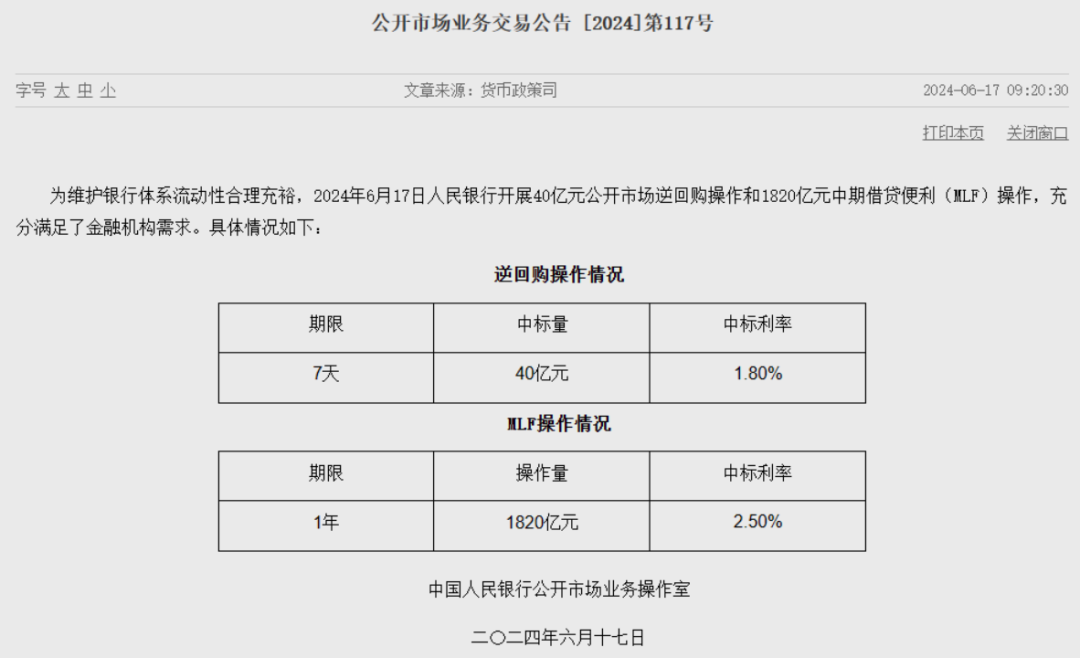

6月17日,为维护银行体系流动性合理充裕,人民银行(下称“央行”)开展40亿元公开市场逆回购操作和1820亿元中期借贷便利(MLF)操作,其中7天期逆回购中标利率和MLF中标利率分别维持1.8%、2.5%不变。

6月还存在2370亿元MLF到期,因此央行在当月实现缩量平价续作MLF,通过MLF净回笼550亿元。这也是央行继3、4月缩量续作后,再度选择缩量续作MLF。

受访专家认为,从“量”的角度来看,当前流动性合理充裕,银行对央行“补水”需求偏低,央行缩量续作MLF或意在避免资金沉淀空转。从“价”的角度看,当前MLF利率调降受到银行净息差、人民币汇率等因素掣肘。随着银行业规范“手工补息”等影响逐渐减少,央行在下半年实施降准、降息的政策空间也将逐步打开。

央行再度缩量续作MLF

6月以来,银行体系流动性维持合理充裕,市场利率走势平稳,银行间7天质押回购加权平均利率(DR007)围绕7天期逆回购利率上下波动,波动区间在1.77%至1.81%。

对于央行在3月至5月间缩量、等量续作MLF后,在6月选择再度缩量续作MLF,市场专家认为,这更多体现出近段时间流动银行体系流动性保持充裕,央行无需加大中长期流动性供给。

实际上,央行今年以来3次通过MLF净回笼的资金规模不大,单月回笼资金均低于1000亿元。东方金诚首席宏观分析师王青对证券时报·券商中国记者说,近期MLF操作总体处于缩量或等量续作状态,背后是近期银行信贷投放节奏放缓,银行体系流动性较为充裕,“并不代表政策面释放数量收缩信号”。

部分专家还认为,偏低的MLF操作力度与商业银行同业存单到期收益率,体现央行正在避免货币供给超过需求,引发部分资金沉淀和空转套利行为。今年政府工作报告明确提出要“避免资金沉淀空转”,而近期银行业持续规范“手工补息”正是在限制大型企业“低贷高存”的空转套利机会,将原本用于套利的富余资金腾挪出来。

自4月中旬开始,1年期商业银行(AAA级)同业存单到期收益率在2.0%—2.1%之间维持窄幅震荡,与MLF利率之间的利差持续处于高位。兴业证券研报认为,在4月禁止“手工补息”后,银行负债端压力上升,导致尤其是国有大行通过发行1年期同业存单进行主动负债管理,因此整体供给压力较大。

随着金融“挤水分”影响在未来逐步减弱,以及5月以来政府债券发行力度加大。市场专家认为,接下来银行对中长期流行性的需求将增加,未来MLF有望转向超额续作。

“双重约束”下MLF利率维持不变

今年以来,央行已多次公开发声表示货币政策仍有空间,但前期政策效果还在显现,且现阶段进一步降息面临来自银行净息差、人民币汇率的内外部“双重约束”。因此,6月MLF利率“按兵不动”符合市场专家普遍预期。

截至2024年一季度末,我国商业银行净息差较上年末进一步下降15个基点至1.54%,处于历史低位。光大银行首席固定收益分析师张旭在接受证券时报·券商中国记者采访时表示,此时MLF降息会给净息差带来更大的压力,其不仅会影响到金融支持实体的可持续性,而且还容易为资金沉淀及“低贷高存”空转套利创造空间。

随着银行业规范“手工补息”,原来“虚高”的存款利息会回归正常,相当于是银行存款负债成本的回落,再考虑上存量定期存款到期后重新定价的因素,业内人士指出,此前存款利率下行的效果还将持续显现。

人民币汇率持续承压也在掣肘央行的货币政策施策空间。目前,中美利差倒挂已达220个基点,人民币对美元汇率能继续保持在7.2左右实属不易。尽管欧洲央行近期宣布降息,但民生银行首席经济学家温彬对记者说,美联储降息的时间节点尚不确定,即使开启降息,高利率也还将维持较长时间。“在此背景下,海外货币政策对国内宽松的制约依然较大。”

专家:下半年降准、降息有空间

MLF利率维持不变,意味着6月贷款市场报价利率(LPR)报价缺乏调降动力。不过,伴随内外部约束逐步缓解,受访专家一致认为,为进一步提振内需、促进物价温和回升,总量型货币政策工具发力的必要性仍在,伴随内外部约束逐步缓解,下半年货币放松节奏或有所加快,降准、降息都具备落地空间。

观察是否降息的关键在于存贷款基准利率是否调整。王青认为,未来政策性降息幅度会较为有限,优先选择的政策工具组合是MLF操作利率保持不动,通过引导存款利率下调、全面降准等方式,推动LPR报价下行,降低各类贷款、特别是居民房贷利率,缓解实际利率偏高的局面。

“MLF降息的关键目的之一便是引导LPR下行,一旦LPR‘主动’下行,MLF降息的必要性便也降低了不少。”张旭表示,在银行业规范“手工补息”降低银行负债成本、缩小存贷款利差后,未来两三个月内降准的概率并不低。后续有可能看到LPR通过加点幅度压缩的方式下行。

温彬则预计,为了降低融资成本、维持银行净息差稳定,存款利率仍需要进一步下调,最快可能在年中至三季度落地,进而为LPR调降打开空间。(贺觉渊)

编辑/田野